アライアンス・バーンスタイン(以下、「AB」)の株式や債券の運用担当者は、中国の各地に頻繁に足を運び市場の変化を間近に見てきた。その中で、近年は無数の企業や産業分野が西側諸国を飛び越えて技術の最先端に立つ、いわゆる「リープフロッグ(カエル跳び)」現象を目撃している。中国の株式市場や債券市場が世界の投資家に向けてより広く解放されつつある現在、そうしたリープフロッガーはわくわくするような投資機会をもたらしている。

過去数年間、数兆米ドル相当もの中国の株式や債券が海外投資家に開放された。2018年6月には、指数算出会社のMSCI が初めて中国A株(中国本土の取引所に上場された人民元建て株式)を同社の新興国指数に組み入れた。時価総額が合計で8兆5千億米ドルに上る本土銘柄を海外投資家が買えるように、中国当局は取引プログラムの処理能力を高めている。そして2019年4月には、ブルームバーグ・バークレイズ・グローバル債券総合指数が中国国債を組み入れる予定である。他の指数算出会社もそれに続けば、中国債券市場に3,000億米ドルもの海外投資家資金が配分される可能性がある。なお、中国債券市場への海外資金流入額は現在すでに1カ月当たり70億米ドルを超えている。

海外投資家にとって、中国市場は大きさだけが魅力なのではない。中国の株式市場や債券市場は、グローバルなポートフォリオに大きな分散効果をもたらす。そして、電子商取引から、広告、電気自動車、クリーン・エネルギーに至るまで、幅広い産業で中国企業が世界の競合他社に先行している分野が生じているのだ。先進国の株式市場の失速が懸念される中、中国で強力な競争力を持つ企業を発掘できた投資家は、有利なポジションに立てる可能性がある。

消費:中国の消費者は買い物かごを持たない

ネット 対 実店舗

中国市場の技術的先進性の中心にあるのはモバイルである。中国の固定電話インフラは欧米ほど整備されていない。しかし、携帯電話普及率はすでに西側諸国とほぼ肩を並べている。また、実店舗を介した小売業は相対的に発達が遅れているが、そうしたインフラの差こそがむしろ中国の競争力の源泉になっている。

先進国では電子商取引へのシフトは痛みを伴う場合が多い。小売セクターにとっては、大規模な実店舗網を縮小し、ネット販売との適切なバランスをとらなければならないためだ。しかし、中国では閉店しなければならない実店舗スペースが先進国ほどないため、ネット販売へと一気に跳躍するのがはるかに容易である。例えば、アリババ・グループはスーパーマーケット・チェーン「ヘマ」の新規出店を続けているが、それらの店舗はオンライン注文と宅配サービスに最適化されている。これに対し、米国のアマゾンは最近ホールフーズ・マーケットを買収したが、シナジーを活かすためには、今後その既存店舗を大幅に改装しなければならないだろう。

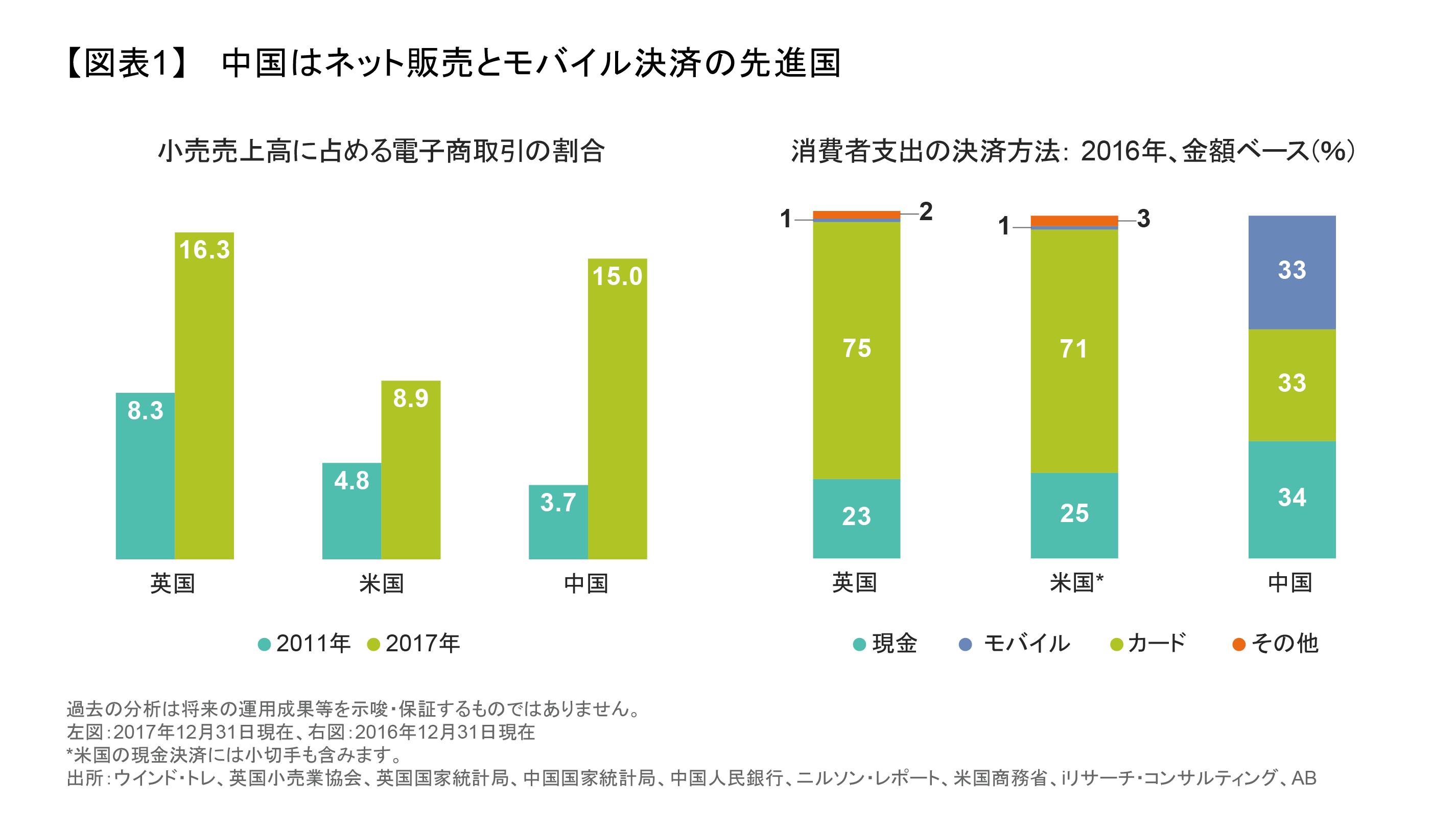

一体何が起こっているのだろうか。中国企業は実店舗のインフラを大改造する必要がないので、デジタル・ビジネス向けに設計した高効率の電子商取引プラットフォームの構築に時間や手間をかけられるのだ。その結果、中国の電子商取引は今や小売売上高の約15%を占めるようになっている。これは英国に近く、米国をはるかに上回っている(図表1、左図)。中国の巨大さを考慮すれば、電子商取引の拡大は、消費者の購買力が大きく解き放たれたことを意味する。アリババは、2018年3月期の年間取扱高が同期間のアマゾンの実績を3倍以上上回る7,680億米ドルになったと発表している。

しかも中国の電子商取引で躍進しているのはアリババだけではなく、ジンドン(JD)などの競合企業もしのぎを削っている。JDは強力なB-to-C(企業対個人)プラットフォームを有し、中国の大手インターネット企業であるテンセントと電子商取引で提携しているほか、米ウォルマート・ストアーズの中国オンライン事業を2016年に買収して力をつけた。買収によってウォルマートのサプライチェーンを活用し、品揃えを増やし、物流効率を高めることができたのだ。

中国のオンライン・ディスカウント小売大手のビップショップも急成長している。具体的には、さまざまな衣料品ブランドのオフシーズン品や過剰在庫も含めた規格外品を販売することにより、競合他社より高い利益率を実現している。

モバイル決済

中国における電子商取引の急成長は、決済手段に関する革命にも支えられている。中国の消費者はモバイル決済の選択という点で、英国や米国の消費者よりはるかに先行している(図表1、右図)。ここでもまた、既存インフラの問題がリープフロッグにつながっているのだ。

中国では、銀行の店舗数が成人人口10万人当たり16.3店舗であり、米国の32店舗強、欧州の24店舗弱よりかなり少ない。同様に、中国でクレジットカードを保有する成人人口は欧米ほど多くない。中国の消費者が衣料品からファストフードまであらゆる商品にモバイル決済を好んで利用する背景には、こうした要因があるのだ。

「ケンタッキー・フライドチキン」のKFCの中国事業はその好例である。2017年末時点で同社の中国売上高のうち53%がモバイル決済となっている。杭州に設置されたあるKFCのプレミアム店舗では、顧客が顔認識システムを介して決済できるようにしている。

モバイル決済は露天商でさえ活用している。例えば、街角の果物売りでさえ、手押し車の移動式店舗にQRコードを掲げ、ウィーチャット・ペイで決済できるようにしている。ウィーチャット・ペイは、テンセントが運営する人気の高いモバイル決済システムである。

デジタル広告が急増

中国ではメディア消費でも同様のトレンドが進行中であり、モバイル機器への急速なシフトがデジタル広告の急増をけん引している。全広告費のうち3分の2がデジタル・プラットフォームに投入されており、米国の40%を大幅に上回っている。

テレビはもはやメディア消費の中心的存在ではない。現在では、大量の顧客データを広告主に提供し、広告の費用対効果をより直接的に測定できるようにしたスマートフォンこそが主戦場となっている。そして、より正確なデータを装備した新たなプレーヤーが登場し、広告主が消費者にアプローチする方法を変革している。中国はデジタル広告で先頭に立っていることから、新たな通貨となった消費者データの利用でも先頭を走っている。

テクノロジー:将来の問題を解決する方法

教育

中国には新たなテクノロジーを大胆な方法でテストしている企業が数多くある。教育産業のTALエデュケーションは、オンラインで一部の授業を行っており、人工知能(AI)技術の利用も試している。初期テストの結果は、対面方式の授業を行う教師よりこれらのプログラムの方が生徒をより集中させ続けることができると示唆している。同社はまた、生徒の集中度合いを測定する顔認識技術も開発中であり、生徒の集中力が欠けている場合は自動的に両親に通知する予定である。

また、中国のメグビー・テクノロジーは、小売業から治安維持に至るまでの幅広い分野に顔認識技術を提供している。小売店では、VIP顧客の来店を検知することなどに利用している。警察は、逃走中の犯人を捕らえるために、ショッピング・モールなどの監視カメラに組み込んでいる。中国は、SF小説の世界を急速に実現しているのだ。

環境問題

14億人の人口を抱える中国の日々の現実は複雑だ。急激な工業化が深刻な環境問題をもたらしているが、そうした問題は最近まで政策上の優先順位が低かった。それが今では変わりつつある。政府が気候変動の抑制に関するパリ協定に署名した2016年以降、自国経済をより持続可能な成長路線にシフトさせる動きを一段と強めたのだ(以前の記事『China: A Green Giant in the Making』(英語)ご参照)。工業地域の汚染が危険な水準に達したことがそうした動きを促進したほか、一般市民の忍耐も限界に近づきつつあったためである。

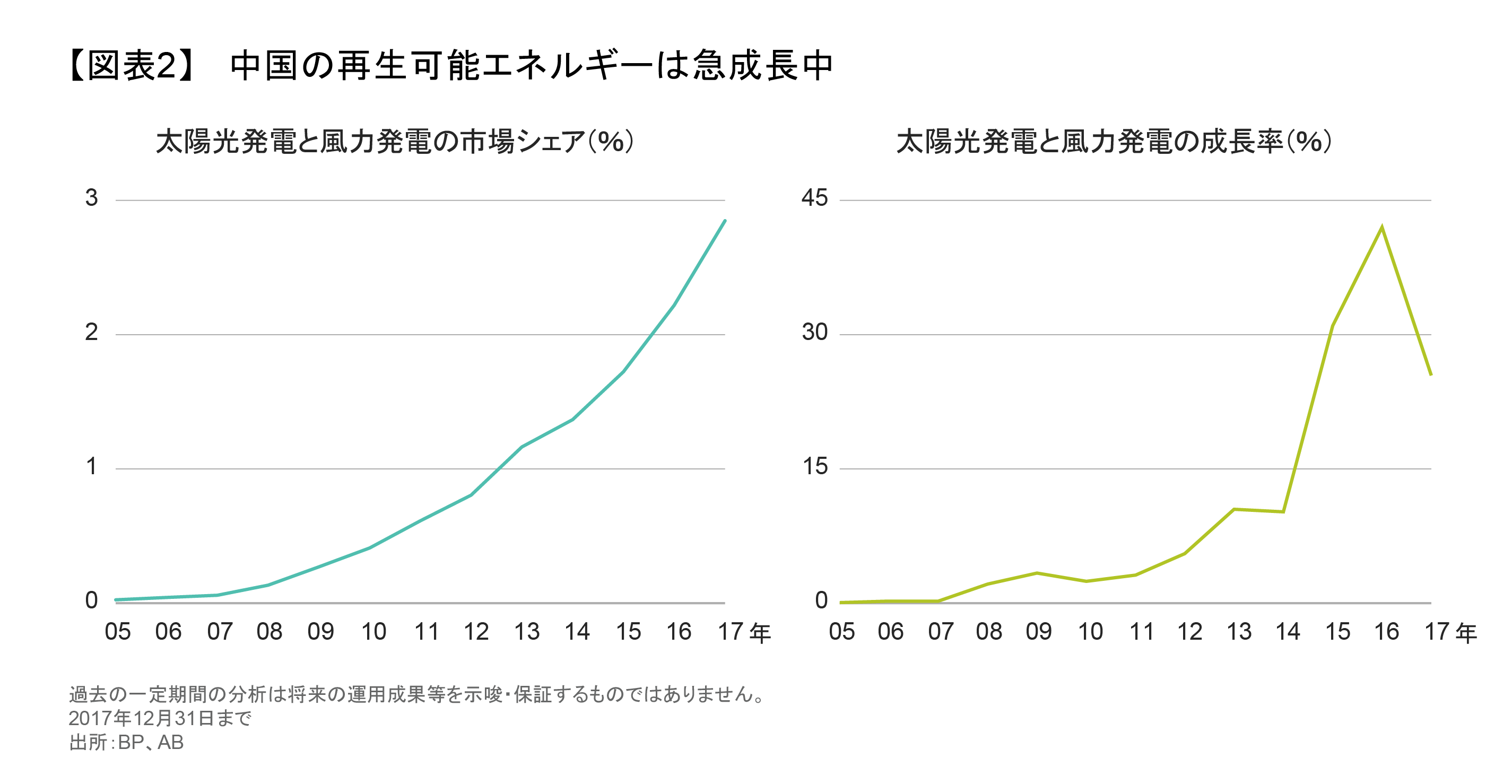

太陽光発電や風力発電は、まだ中国エネルギー市場の比較的小さな部分にすぎないが、成長のペースは加速している(図表2)。その中で、GCLポリ・エナジーやロンジなどのメーカーを先頭に、中国は太陽光パネル生産で世界トップとなっている。これらのメーカーは、カナダや欧州の企業と互角の競争力がある製品を生産している。クリーン・テクノロジーや代替エネルギーに対する国内の新たな需要を満たすべく台頭してきた中国企業の多くは、急速な成長を遂げていることに加え、健全に経営されており、政府や民間投資家から潤沢な資金提供を受けている。

輸送

再生可能エネルギーの推進と同時に、中国は電気自動車(EV)の普及を目指す野心的な計画も進めている。政府はEVについて、石油の輸入抑制や公害削減を促し、エネルギー安全保障問題に対応するための重要な要素と考えている。

近年、政府はEVの購入や充電設備に巨額の補助金を出す一方、内燃機関を動力源とした従来型自動車の規制を強化してきた。注目すべき企業としては、世界最大のEVおよびEV向け電池メーカーであるBYDや国有自動車メーカーの上海汽車が挙げられる。上海汽車は、2015年に同社初のEVを発売しており、EVやハイブリッド車の研究開発および生産のパイオニアと認識されているほか、フォルクスワーゲンやゼネラル・モーターズとの合弁会社も有している。

ヘルスケア:健全な発達

中国はいくつかの分野で西側諸国に遅れている。例えば、中国の医療制度は依然として欧米よりはるかに未発達である。それでも改革が進行中であり、それは最終的には大きな変化とそして投資機会につながるであろう。

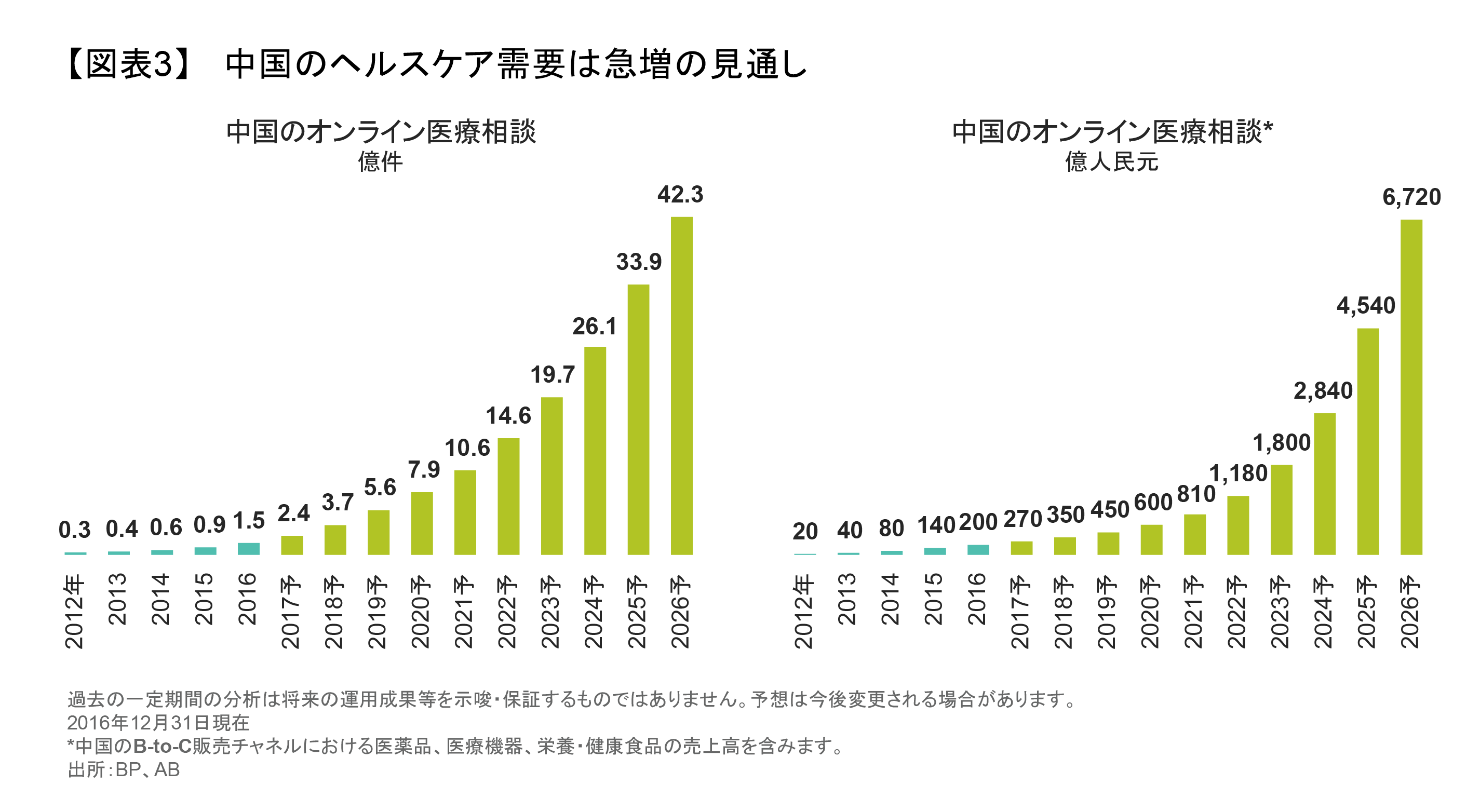

中国では人口の急速な高齢化を受け、ヘルスケア市場の需要が拡大し続けている(図表3)。そのため、政府は基本方針を示す改革案「健康医療2030」で、ヘルスケア・サービスのアクセスと質を向上させ、平均余命を79歳まで伸ばすと同時に、ヘルスケア産業の拡大を促進する意思を明確にしている。

また、規制変更によって新たな治療法の承認プロセスが簡素化されつつあるほか、研究開発活動への資金提供が直接行われるようになっており、次に示すような分野のイノベーションを促している。

がん治療: 中国では、世界各地で広く用いられている化学療法を飛び越え、一気に免疫療法へとシフトする可能性がある。後者は、がんの進行をコントロールしたり、将来は根治を目指す上で優位性があるかもしれない。ジャンスー・ハンルイ・メディシンはバイオ製薬会社であり、免疫療法を用いたがん治療のほか、糖尿病や心血管疾患向け医薬品の開発中案件が充実している。

人工知能: 人工知能はヘルスケア分野でも、疾病予防、診断、患者エンゲージメントを促す目的で利用されている。「平安(ピンアン)グッド・ドクター」という通称で知られている平安健康医療科技は、独自のモバイル・プラットフォームを介し、かかりつけ医サービスやヘルスケア商品のショッピングモールをオンライン提供している。同社は2018年5月に香港証券取引所に上場し、11億米ドルを調達した。

投資アイデアの発掘から投資の実行に至るまで

中国はモバイル技術からヘルスケアにわたる幅広い分野で自らを改革しており、それに伴って我々が住むこの世界全体を再定義しつつある。テクノロジー主導の革新的サービスや世界最大の国内市場に後押しされ、多数の中国企業が、中国の成長ストーリーに参加する方法を世界の投資家に提供している。投資家が本土の株式市場にアクセスしやすくなったことは、こうした投資機会をより有効にしている。

足元における中国の経済成長率の鈍化を過度に懸念する報道には、こうした大局観が欠けている。中国の実質GDP成長率は鈍化したと言われている現在でも6.8%前後あり、世界経済全体の成長率の2倍以上なのだ。そして、持続可能性と環境により重点を置き、供給サイドの改革で効率性を高めながら、重工業中心からサービス業中心の経済にシフトしている最中である。人口の多さがこれらのトレンドを支え、さらに中間所得層の拡大により消費者の購買力が高まる中、世界最大の人口を持つこの国における投資機会をどう捉えるべきかに、投資家が理解を深めなければならないのは明白である。

中国への投資は戦略的に

中国への投資にはもちろん大きなリスクも伴う。債務水準の上昇によって警報音は大きくなっている。米中間の貿易摩擦も懸念材料である。企業の財務情報が信用できないと見なされる場合も多い。また、国有企業は必ずしも一般株主の利益を最優先するとは限らない。

しかし、これらの懸念材料にとらわれて中国への投資に関する戦略的な視点を失ってはならない。残念ながら、ABが実施した米国、アジア、EMEA(欧州・中東・アフリカ)の機関投資家調査からは、80%を超える投資家が中国への投資計画を持っていない現状がうかがわれる。

こうした投資家の躊躇は、一つには、中国の資本市場への決して容易とは言えないアクセス方法をめぐる混乱に起因している。このため、投資環境が変わりゆく中、中国の株式市場や債券市場へのさまざまなアクセス方法を理解することは、投資家にとって非常に重要である。

いつまでも様子見に徹することは、機会コストの増大となるかもしれない。速やかに中国市場に参入した投資家は、世界のさまざまな産業を揺さぶっている中国のリープフロッガーの爆発的成長やイノベーションからリターンをあげる方法をいち早く見つけているかもしれないからだ。

ABでは引き続き、中国の変わりゆく投資環境を丹念にモニタリングし、魅力的な投資機会を見いだしていく。次から次へと生じる変化からどのようなリターンを得られるかに関しては、ABの各ポートフォリオ運用チームが発信するさらなる知見をご覧いただきたい。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2018年6月20日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。