概要

個人年金保険は、年金とついていますが、生命保険の一種です。個人年金保険と一般的な生命保険は、どのような違いがあるのでしょうか。個人年金保険のしくみやメリット・デメリットのほか、iDeCo(個人型確定拠出年金)との違いについてもご紹介します。

個人年金保険とは

個人年金保険は「年金」という名前ではありますが、生命保険の一種です。通常、生命保険は死亡をきっかけに保険金が支払われますが、個人年金保険は、契約時に決めた年齢になったことをきっかけに、一定期間、または一生涯、保険金が支払われます。

商品によって多少の違いはありますが、基本的には個人年金保険の場合、「払い込んだ分は受け取れる」よう設計されています。もし、途中解約した場合でも、多少、元本割れすることはあるものの、おおよその払込分は返戻金として戻ってきます。

さらに、契約者が年金受給開始前に亡くなると、基本的にはそれまでに払い込んだ保険料の相当額が死亡給付金として支払われるほか、年金受給開始後に亡くなった場合も、10年や15年などあらかじめ設定された保障期間内であれば、残存期間の未払い分が遺族に支払われるものもあります。

このような特徴を持つ個人年金保険は、基本的には契約時に将来受け取れる金額が決まっているので資金計画が立てやすく、あらかじめ受け取り額が保障されていることから、安心感の高い商品といえます。一方、低金利時代の現在において、「お金を増やす」という点ではあまり割のいい商品ではないかもしれません。

個人年金保険の使い方

個人年金保険は、他の金融商品に比べて貯蓄性が低い反面、将来、間違いなく一定額を受け取れる確実性が特徴であり、公的年金や企業年金と競合するものとなっています。

そのため、「公的年金がある程度ある」または「企業年金がある」など、すでに老後の確実な収入が保障されている場合は、あえて契約する必要性は小さいと考えられます。

ただし、企業年金は15~20年程度の有期のものが多いので、給付終了後に厚生年金一本になってしまうのが不安だという場合は、個人年金保険を活用するのもいいでしょう。

一方、国民年金にのみ加入している個人事業主など、公的年金が十分でない人の場合は、個人年金保険が有効になる可能性があります。ただし、その場合も国民年金に上乗せできる「国民年金基金」と競合しますので、まずは国民年金基金に加入し、さらに不足を感じる場合に個人年金保険を検討するという使い方が一般的です。

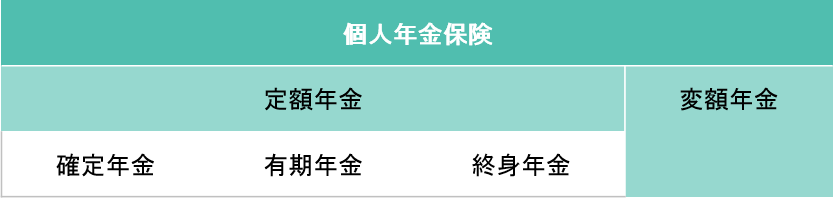

個人年金保険の種類

個人年金保険には、いくつかの種類があります。それぞれ詳しく紹介いたします。

個人年金保険の受給期間について

個人年金保険は、受給期間の違いによって、大きく3つのタイプに分けることができます。

- 確定年金

確定年金とは、被保険者の生死は問わず、契約時に決めた年金を受け取ることができるタイプの個人年金保険です。

被保険者が死亡した場合は、残りの期間を年金として、または一時金としてまとめて遺族が受け取ることができます。受給期間は、退職から公的年金支給年齢までとしている人が多いとされています。

- 有期年金

有期年金とは、被保険者が生きていることを条件に、一定期間受け取ることができるタイプの個人年金保険です。そのため、早くに死亡してしまうと支払った保険料より受け取る年金が少なくなる可能性もあります。

有期年金の中には、保証期間は生死に関係なく年金が支払われ、その後は生きていることを条件に支払われる「保証期間付き有期年金」という商品もあります。

- 終身年金

終身年金とは、被保険者が生きていることを条件に、一生涯受け取ることができるタイプの個人年金保険です。

長生きをすると払込額より総受給額は多くなりますが、契約者が年金を受け取る前に亡くなったり、年金受給開始後すぐに亡くなったりした場合は、総受給額は払込額より少なくなってしまう可能性があります。一人暮らしの人が、「長生きに対する保険」として利用する際に適しているといえるでしょう。

終身年金の中には、保証期間は生死に関係なく年金が支払われ、その後は生きていることを条件に支払われる「保証期間付き終身年金」という商品もあります。

年金額は定額か変額か

個人年金保険は、受給額が固定の「定額年金」と、受給額が変動する「変額年金」に分けることができます。

- 定額年金

定額年金は、契約時に将来の受け取り年金額を確定させるものをいいます。前述した「確定年金」や「有期年金」「終身年金」は、生存期間によって受け取れる総受給額が変わるものもありますが、定期的に受け取れる受給額は固定となっていますので、定額年金に含まれます。

加入する際の利率が払込みの期間で決定されてしまうため、加入時の利率について検討することが大切です。

- 変額年金

変額年金は、保険料を保険会社などが運用し、その運用成果に応じて将来受け取れる年金額が増減するタイプの個人年金保険です。

個人年金保険の一種ではありますが、一般的な定額年金とは別物で、個人年金保険ほど受け取れる保険金の安定性はありません。どちらかというと、投資性商品だといえます。

また、ほとんどの商品が、年金の受給期間を10年、15年などとする有期タイプで、最近では保険料の払い込み、受け取りや利息の支払いなどが、米ドルや豪ドルといった外貨で行われる「外資建て」のものが多くなっています。

外貨建ての場合、元本保証付きであってもそれはあくまで外貨ベースであり、為替の影響を受けて、円ベースで見た場合は元本を割り込むリスクもあります。

個人年金保険とiDeCo(個人型確定拠出年金)の違い

個人年金保険と同じように、現役時代に毎月一定額を積み立てて、将来の年金を形成するものとしては、iDeCo(個人型確定拠出年金)という制度があります。iDeCoと個人年金保険の違いは、「自分でリスクをとってリターンをとりにいくか否か」という点です。

個人年金保険(定額年金)は、月々払い込んだお金を運用するのは保険会社であり、そこでどれだけ損益があったとしても、将来受け取れる金額は契約時点で決まっています。そのため安定性は高くなりますが、貯蓄性は低く、契約時に金額が決まるためインフレには対応できません。

一方のiDeCoは、月々払い込んだお金をどのように運用するか自分自身で決めることができ、60歳以降にその運用成果を受け取るものです。個人年金保険に比べれば安定性は低いですが、リターンは大きくなる可能性があり、インフレに対応することができます。