投資信託の分配金(特別分配金)とは

投資信託の分配金は、基準価額に含まれる繰越利益やインカムゲイン(利子・配当)、キャピタルゲイン(値上がり益)などが原資となっています。分配金には投資信託の運用で得られた売却益や配当金などを投資者に分配する「普通分配金」と、投資信託を運用する資金である元本部分から分配する「元本払戻金(特別分配金)」があります。

特別分配金とは

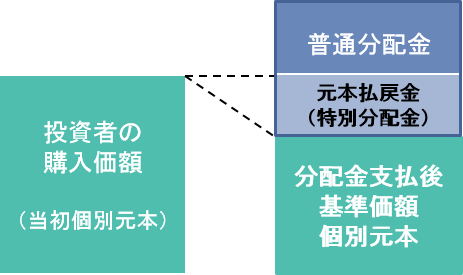

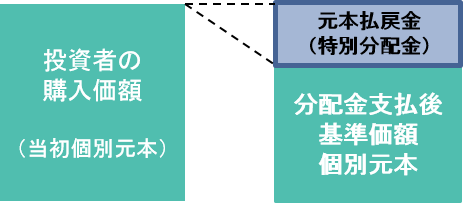

投資者の投資信託の購入価額(個別元本*)によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。分配金が支払われた際、個別元本*を下回る部分からの分配金を元本払戻金といいます。元本払戻金は特別分配金とも言われます。分配後の投資者の個別元本は、元本払戻金(特別分配金)の額だけ減少します。

*個別元本は、投資者が投資信託を購入したときの受益権の価額等(取得価額)にあたります。投資者が同じ投資信託を複数回に分けて買った場合は、そのつど投資者の受益権口数で加重平均することにより算出されます。

<特別分配金のイメージ>

分配金の一部が元本の一部払戻しに相当する場合

分配金の全部が元本の一部払戻しに相当する場合

※元本払戻金(特別分配金)は実質的に元本の一部払戻しとみなされ、その金額だけ個別元本が減少します。

特別分配金の税金の取り扱い

元本の払戻しに相当する部分として分配される特別分配金(収益調整金の分配金)は、非課税となります。

※税法が改正された場合等には変更される場合があります。税金の取扱いの詳細については、税務専門家等にご確認されることをお勧めします。