日本の金融緩和政策の出口が見えず、国債のマイナス金利が常態化する中にあっては、利回りの確保は投資家にとって重要な課題だ。ヘッジ付の外債投資はその有効な手段だが、米ドル円の為替ヘッジ・コストの上昇は、債券運用担当者を悩ませる。

米ドル円の為替ヘッジ・コストが上昇

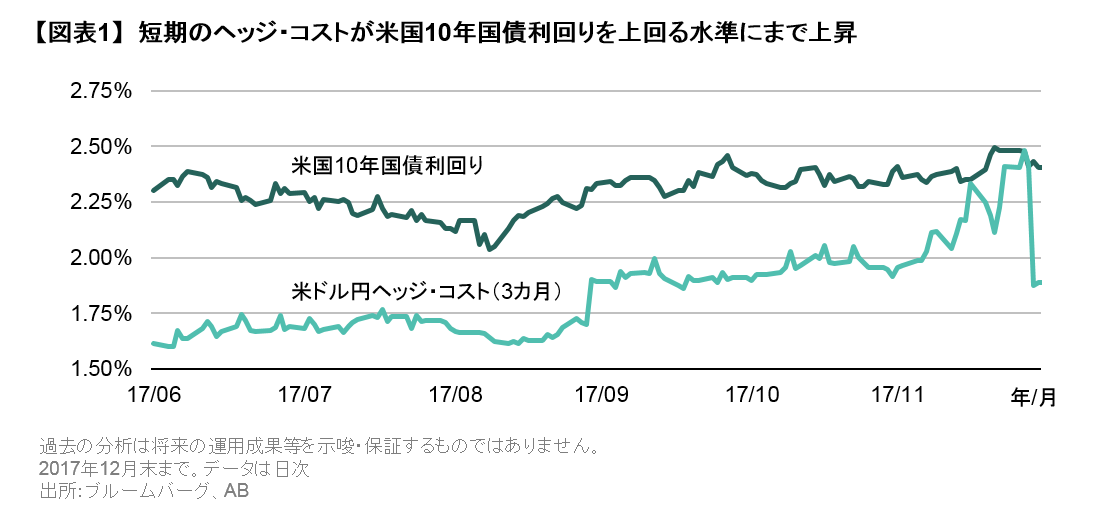

米国は2015年以降、合計で5度の利上げを実施した。特に、2017年は3度の利上げと資産購入策縮小を決定しながら、前年末比では米ドルは主要通貨に対し下落、株価は上昇、長期金利はほぼ横ばい、失業率は0.6%改善(2017年11月分統計まで)となった。野球に例えればさしずめ「完封勝利」といったところだが、シャットアウトされたのは誰か? 日米金利差の上昇で為替ヘッジ・コストが上昇し、為替ヘッジで外債投資を行った本邦投資家は割りを食ったと言えるだろう。特に、2017年12月は為替ヘッジ・コストが高騰し、一時的に短期のヘッジ・コストが米国10年国債利回りを上回る水準にまで達した(図表1)。

為替ヘッジ・コストの要因分解

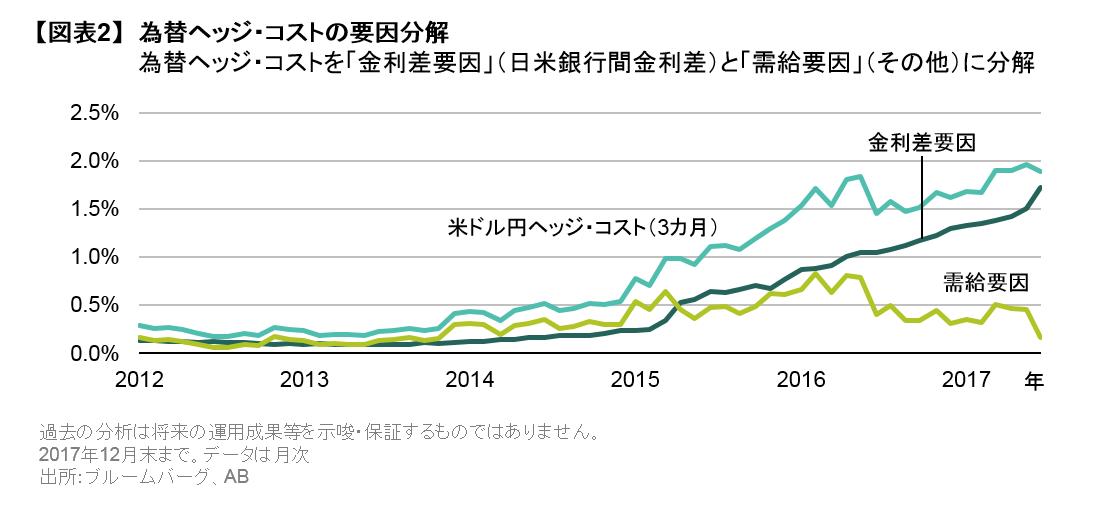

図表2に米ドル円為替ヘッジ・コスト、日米金利差、および、為替ヘッジ・コストから日米金利差を引いたもの(=需給要因、内容は後述)を示した。為替ヘッジ・コストは、両通貨の金利差で決定すると為替の教科書には書いてある。しかし、ここ数年は米ドル円の為替ヘッジ・コストの水準が日米金利差を明らかに上回っており、状況は複雑化している。

需給要因が重要になったのには、2つの背景がある。1つは、米国の相対的な高金利を目指して日本のみならず世界中で「外債投資」が拡大し、米ドルへの需要が増したことだ。もう1つは、リーマンショック以降に整備が進んだ金融規制により、米国金融機関が期末にかけて流動性の確保やレバレッジの抑制を強いられるようになったことだ。これは、米ドルの出し渋りを通じて、やはり米ドル需給のひっ迫となる。銀行規制は年ごとに資本水準の要求が上がるため、12月は銀行が通常以上にバランスシートの縮小を強いられる。通貨スワップにおける、クロスカレンシー・ベーシスの拡大からも、この需給要因が読み取れる。

需給要因は既に落ち着く方向へ

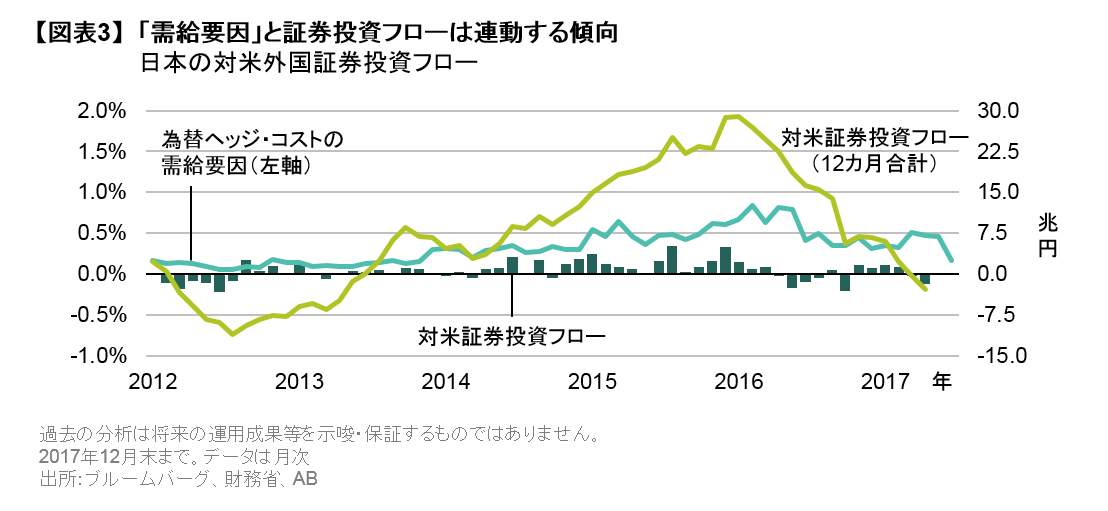

米ドル需給を可視化する意味で、本邦の対米外国証券投資フローを図表3に図示した。特に、日銀のマイナス金利政策導入へ至る2015-2016年に本邦勢の外国証券投資が活発化したこと、および、時を同じくして米ドル円の為替ヘッジ・コスト需給要因が上昇したことがわかる。

ただし、本邦の対米外国証券投資フローは一巡し2017年には若干の流出に転じている。米国の長短金利差が縮小する中、上に指摘した季節的な需給を除けば、需給要因は今後は落ち着く方向にあるのではないか。

為替ヘッジ反対派の逆襲

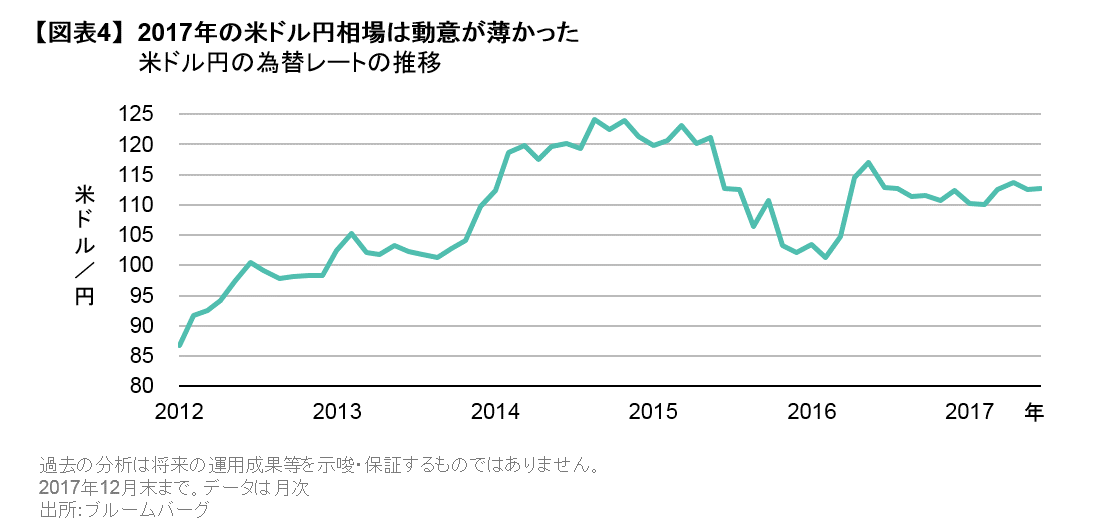

ところで、為替ヘッジのコストが上がった一方で、その効能はどうだったか。図表4は米ドル円のレートの推移だが、2017年はほとんど「凪」といっていい安定相場だった。この相場を支えたのは、ほかならぬ日米金利差の拡大だ。米連邦準備制度理事会(FRB)の理事は2018年中に3回の利上げを予想している。この想定に基づけば、2017年同様の相場展開も予想され、必ずしも為替ヘッジをしなくてもいいという計算も成り立つ。このような投資行動は為替ヘッジのニーズを下げるため、ヘッジ・コストの需給が更に緩む要因だ。

なぜ、「外債といえば米ドル建て」なのか?

現状、米ドルのヘッジ・コストは高いが、ユーロや英ポンドはそうではない。同じ外債投資ではあるが、他の投資対象国の選択は悪くないアイディアに思える。しかし、米ドル建債券には2つのポイントがある。

最初のポイントは、米ドル建債券であればクレジット投資が容易であることだ。投資適格社債、モーゲージ証券、米ドル建の新興国国債など、投資対象の年限を伸ばすことなく利回りをかさ上げすることが可能だ。米国の企業業績や住宅市場は堅調で、新興国経済の経済成長は2014-15年の原油安による打撃を完全に克服している。

2つ目のポイントは、米国が金融緩和解除を進めていることを、既に誰もが知っているということだ。日本や欧州では、中央銀行が金融緩和姿勢を後退させれば、市場は金利上昇という形でそれを織り込む余地が大きい。これらの国々への投資に入るのは金利が上がってからで遅くはない。

検討の結果として現状維持に戻ることは、恥ではない

投資家は常にゼロベースから最良の選択肢を点検する必要がある。米ドルのヘッジ・コストの水準を見ると、他の投資対象国が魅力的に映るかもしれないが、市場変動に対する耐性を考慮すれば米ドル建債券投資は依然として存在感がある。

今日晴れたから明日も晴れるというのは検討を重ねた予想プロセスとは言えない。2017年が金融市場にとって平穏な一年だったからといって、2018年も同じだとは限らないのだ。

当資料は、2017年12月31日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。