足元の新興国株式市場では、国内・国際政治やマクロ経済に関するリスクへの懸念から過去2年間続いてきた上昇相場が勢いを失っている。だが、そうした懸念は行き過ぎている可能性がある。新興国市場の長期的なリスク特性は引き続き改善しているからだ。

このところ、メディアでは新興国市場のリスク拡大が大きなテーマになっている。確かに、トルコの通貨危機や米国の金利上昇観測、米ドルの上昇などは新興国市場に大きな影を投げかけている。米国と中国の通商摩擦も不安に拍車をかけている。MSCIエマージング・マーケット指数は、米ドルベースで2016年と2017年の2年間で52.6%上昇した後、2018年は6月13日までに1.2%下落した。モーニングスターのデータによると、5月は米国籍の新興国株式投資信託から27億米ドルの資金が流出し、それまで17カ月続いてきた流入超の流れが途絶えた。

だが、パニックに陥るのは早すぎる。長期的な視点で見れば、マクロ経済や市場のファンダメンタルズは、新興国企業が着実に収益を上げて投資家がリターンを得る上で好適な状態にある。

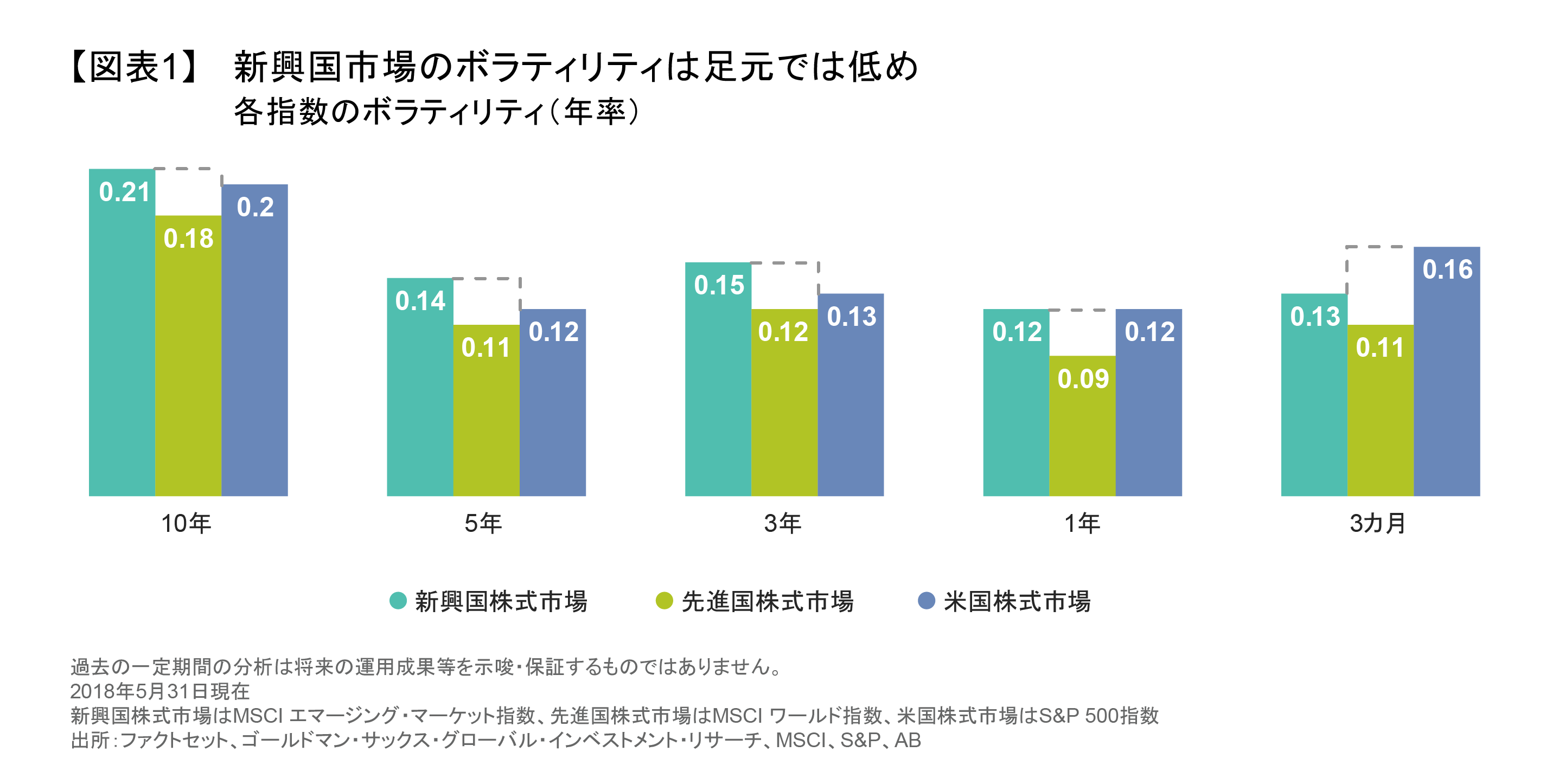

新興国市場のボラティリティは低下

新興国のリスクに関するメディアの報道は不安をかきたてているが、実は新興国株式市場のボラティリティは低下している。以前は、新興国株式はリスクがより高いと投資家からみなされていたため、先進国株式よりも不安定だった。だが2018年は米国市場のボラティリティが跳ね上がっているにもかかわらず、新興国市場のボラティリティは比較的落ち着いている(図表1)。

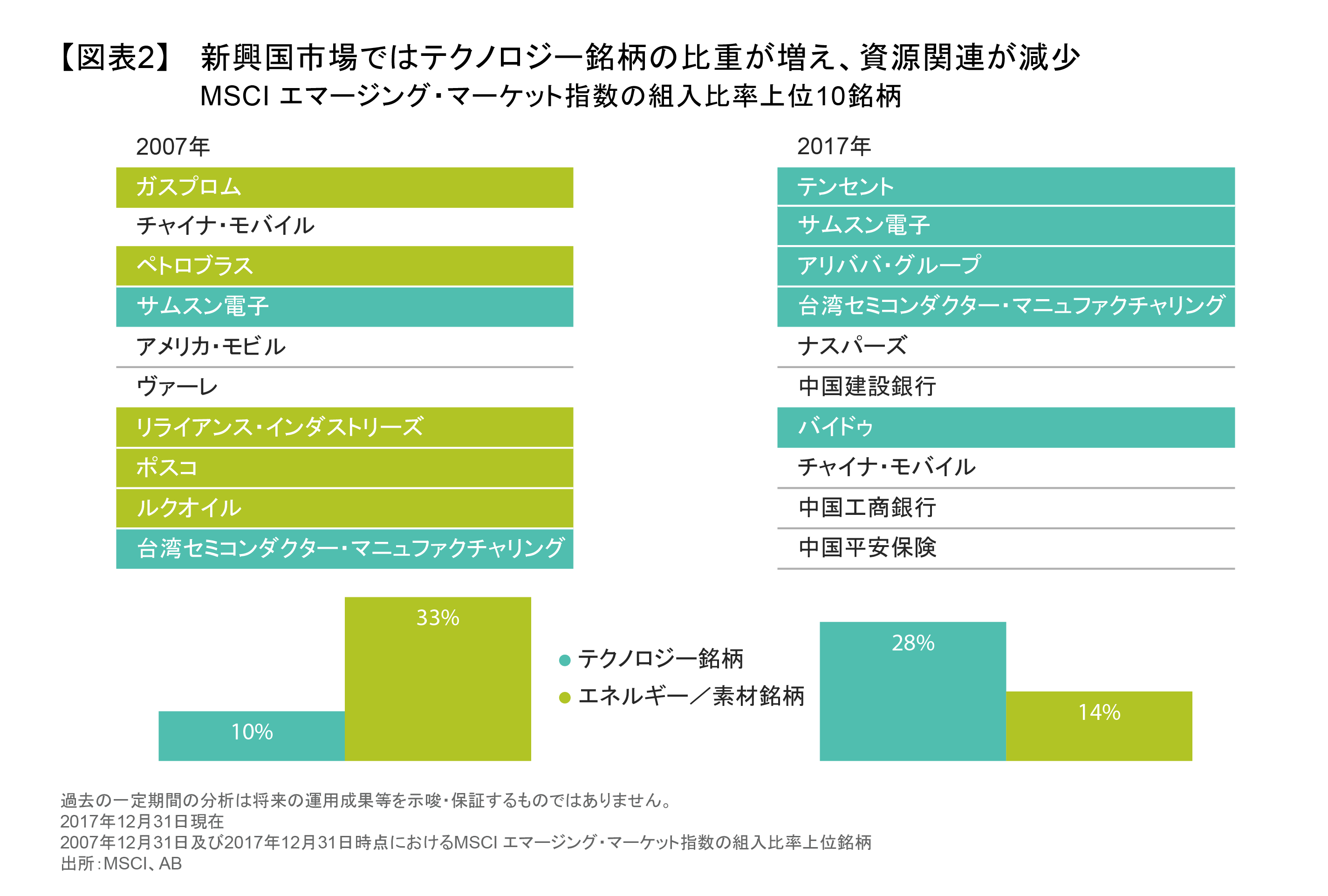

なぜこうした変化が生じたのだろうか? ベンチマーク指数の構成を考えてみればいい。過去10年間で、MSCIエマージング・マーケット指数におけるエネルギーや素材などの景気敏感セクターのウェイトは著しく低下した(図表2)。一方、構造的な成長の恩恵を受ける銘柄の多いテクノロジー・セクターは最も大きなウェイトを占めるようになった。こうした変化は、新興国株式の景気循環に対する感応度やリスクを引き下げている。

にもかかわらず、MSCIエマージング・マーケット指数の株価収益率(PER)は11.6倍と、先進国株式と比べ25%低い水準にある。このことは、新興国株式が依然として投資家からよりリスクの高い資産とみなされていることを物語っている。

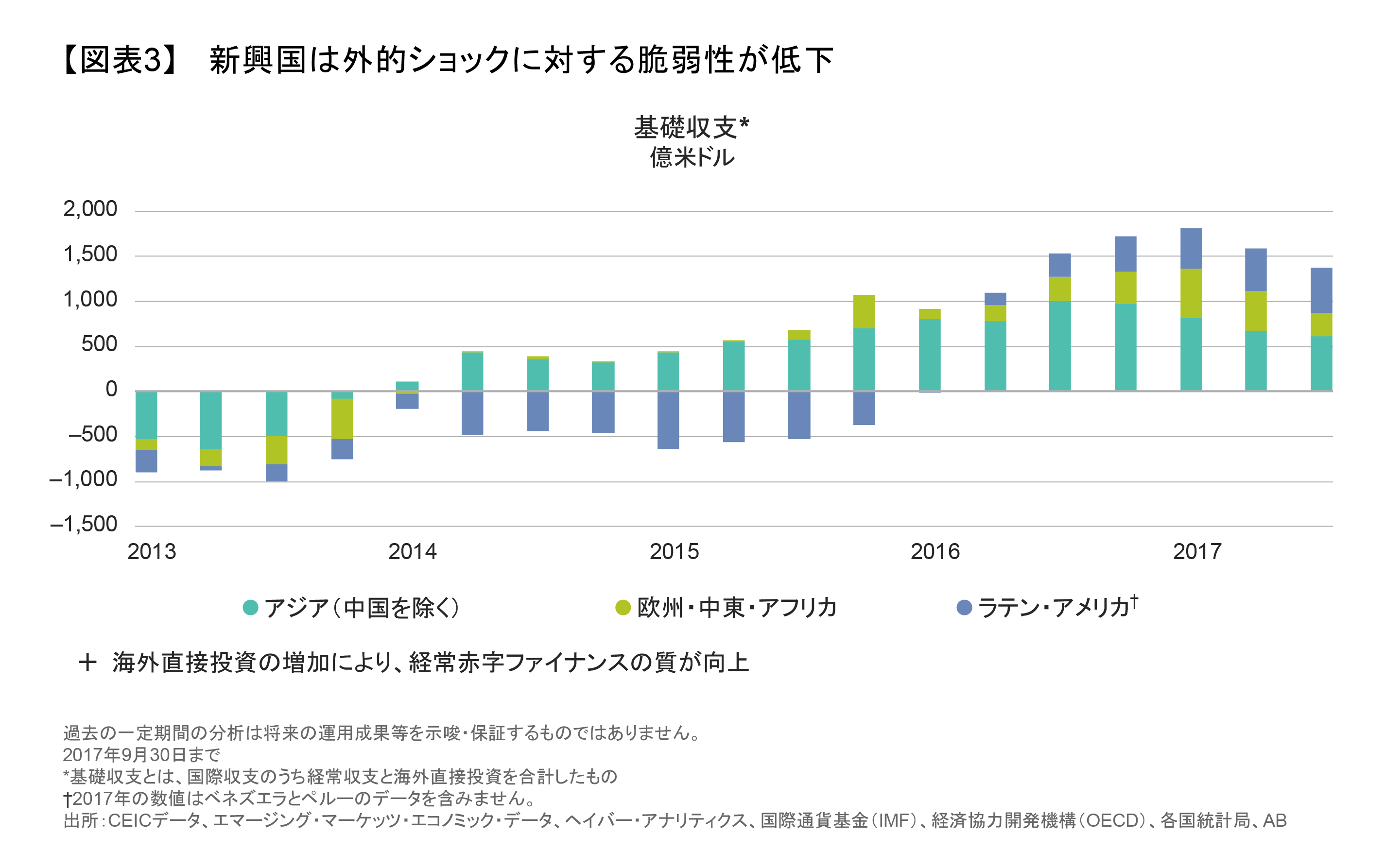

対外収支や債務は大きく改善

そうした認識は、今や時代遅れになりつつある経験に根差している。以前は米国の金利上昇や米ドル高は新興国資産にとって悪材料だったが、現在の新興国市場は外的ショックに対する脆弱性が薄れていると言えるのだ。

インフレ率は多くの国で抑制されており、国内金利の低下をもたらしている。また、新興国通貨は競争力が高まり、対外収支も海外からの投資拡大や米ドル建て債務の減少を受けてはるかに健全になった(図表3)。その結果、新興国の経済や企業は、以前ほど米国の金利上昇や米ドル高の影響を受けにくくなっている(『Can Emerging Markets Defy a Stronger Dollar?』(英語。日本語版準備中)ご参照)。

米国と中国の間で先鋭化している通商問題はどうだろうか? 米国が500億米ドル相当の中国製品に対して課そうとしている関税は、中国の国内総生産(GDP)を約0.1%押し下げるとABでは推定している。鉄鋼や資本財関連など、一部の輸出主導型企業は影響を被るかもしれないが、巨大な規模を持つ中国経済全体に与える影響は軽微なものにとどまりそうだ。

中国の銀行を巡る懸念も後退

中国の銀行システムは長い間、火薬庫のようなものとみなされてきた。だが、ここでもリスクは低下しているようだ。中国の規制当局は過去2年にわたり、シャドーバンキングの伸びを抑制し、信用伸び率を名目GDP成長率と同程度に抑えてきた。こうしたレバレッジの抑制と共に、政府主導による鉄鋼などのオールド・エコノミー産業の過剰生産能力削減や環境対策の強化は、銀行債権の質の改善に寄与すると考えられる。

さらに、銀行が収益性の高いリテール・バンキングを重視する姿勢を強めれば、銀行の株主資本利益率(ROE)をさらに押し上げる効果も期待できる。これは、これまで長年にわたり経済を不安定化させかねないとみられてきた銀行セクターを強化する要因となる。

政治リスク: トルコだけに目を奪われてはいけない

環境問題の重視は、安定した長期的成長を実現する政策の大きな柱として経済・社会の「サステナビリティ(持続可能性)」を追求する中国政府の決意を反映している。こうした変化をもたらした一因には、権力基盤を固めている習近平国家主席が世論を背景に共産党内の反対勢力を封じ込めようとしていることが挙げられる。これは、世界第2位の経済規模を持つ中国における政治リスクが低下していることを示している。

中国以外でも、インドやインドネシアなどの主要新興国で政治的リスクが低下している。4年前にインド首相に就任したナレンドラ・モディ氏は、反汚職キャンペーンから海外投資規制に至るまで複雑な改革に取り組み、投資家の信頼を高めた。インドネシアでも改革志向の政府が海外から投資を呼び寄せてインフラ開発を進める一方、市場の新たな問題に対処するため目先の政策を調整する柔軟性を維持している。

一方、トルコ、ブラジル、アルゼンチンにおける政治的混乱は投資家の信頼感を揺るがした。これらのケースは、新興国が一様ではないことを物語っている。中国市場が年初から5月末までに2.2%上昇したのに対し、トルコ市場は22%下落している。投資家はリスクに留意し、国内政治リスクの高まりによって悪影響を受ける恐れのある新興国企業を避けるため、選別的なスタンスを取る必要がある。

先進国とのリスク格差が縮小し、成長力は向上

新興国市場にはもちろん現実的なリスクがある。しかし、企業が新興国経済のダイナミクスにさらされているという事実は、必ずしもリスクが高いことを意味するわけではない。新興国は均一ではなく、リスクに直接さらされていないビジネスを手掛けているさまざまな企業に魅力的な投資機会を見出すことができる。

さらに、新興国と先進国市場のリスク格差は以前に比べはるかに小さくなったが、新興国市場には依然として大きな成長余地がある。高い成長力とまだ評価されていない潜在的リターン源泉を持つ銘柄を見つけ出すには、企業のファンダメンタルズに焦点を当て、雑音の一部を排除しなくてはならない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2018年6月15日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。