企業にとって投資は将来の成長に欠かせない役割を果たす。だが、株主は自社株買いや配当に目を奪われがちである。投資家は、キャッシュフローの配分について、短期的な株主還元と戦略的な再投資のバランスが適切であるかどうか、常に目を光らせる必要がある。

企業の経営は厄介な仕事である。大手上場企業の最高経営責任者(CEO)はしばしば、短期的な業績目標の達成と長期的な価値創出のどちらを取るのかという選択を迫られる。力強い長期的リターン創出能力を手に入れるには、企業はビジネスの進化や長期的な成長を目指した新たなアイデアに積極的に投資しなくてはならない。

企業のジレンマ: 株主への還元と株主の投資リターンの違い

米国企業は、資金調達の上で制約を受けているようには見えない。アライアンス・バーンスタイン(以下、「AB」)のリサーチによると、米国の非金融セクターの上位25社は2017年、設備投資よりも自社株買いと配当に配分した金額の方が大きかった(図表1)。

資金調達に問題がないとすれば、企業の支出拡大を抑制している原因は何だろうか? 資金の使途について良いアイデアを十分に持っていない企業も多いし、ビジョンを欠いている企業もあろう。官僚的なガバナンス構造もタイムリーな投資を妨げている可能性がある。

もちろん、税制改革が企業の新規投資を後押しするかもしれない。しかし、多くの企業が毎年利益を拡大させることに躍起となっている。それは、資本配分の優先順位に影響を及ぼし、将来にわたり収益性を維持する能力を損なう要因となりかねない。言い換えれば、多くの企業は短期的な1株当たり利益(EPS)の伸び率に下駄をはかせることができる自社株買いの方が容易だという理由だけで、優れたアイデアへの投資を見送っている可能性があるのだ。

それは何が間違っているのだろうか? 問題は、高い収益力を維持するには、コスト管理と、ビジネスモデルの改善や将来の成長機会追求に向けた投資との間で、適切なバランスが求められることにある。

持続的な投資は将来的な株主価値の創出にとって、常に重要な役割を果たす。テクノロジーによる既存秩序の破壊が進んでいる世界では特にそうだ。これこそが、企業の過少投資について、投資家が目を光らせるべきだと考える理由である。投資の少ない企業は健全に見えるかもしれないが、高い利益率は本質的な弱さを覆い隠している可能性がある。つまり、現在のビジネスモデルに忍び寄りつつある脅威に十分な備えができていない恐れがあるのだ。

投資家のジレンマ: 高い収益力は良いか悪いか?

これは投資家にとって悩ましい問題である。通常は利益率で判断される収益力の高さは、魅力的な特性とみなされる。では、それが実はアキレス腱である場合、投資家はどうすればそれを見抜くことができるのだろうか? 以下に挙げる過少投資の兆しは、投資家が高い収益力を維持できる企業と、再投資の機会が限られリスクの高い企業を見分ける上で役立つと考えている。

・R&Dや販売費用の減少: 絶対ベースであっても、売上高対比であっても、これらが減少していれば、その企業は将来の成長を犠牲にして短期的な利益率を重視しすぎている可能性がある。

・「的をしぼった投資」の強調: こうした動きが支出全体の減少を伴っている場合は特に、その企業が潜在的な成長機会に投資しない道を積極的に選択していることを暗に認めているケースが多い。そうした視野の狭い、短期指向な行動を取れば、投資の失敗が許される余地が小さくなる。もっともらしい言葉に騙されてはいけない。

・既存事業の売上成長の鈍化: 売上成長が同業他社を下回っている場合は特に、その企業の柱となる商品が落ち込んでおり、将来に向けた投資拡大が必要であることを意味している可能性がある。

・企業買収への傾倒: おそらく、累積的に過少投資が進んでいることを示す最大かつ最も深刻な兆しだと言える。買収に熱を上げている企業は同業他社に追いつこうとしているのかもしれない。一部の買収はその企業の市場ポジションを押し上げることに寄与するが、それはその企業が中核事業での投資が少ないか、不適切な投資を行っている、あるいはその両方であることを示す兆しかもしれない。極端な場合には、買収熱はその企業のイノベーションが足りないか、あるいはガバナンスが損なわれていることを物語っている。

買収は一般的に明確な戦略的意思を示すもので、利益を押し上げる効果がある。しかし、投資家は収益押上げ効果に注目しすぎるあまり、投下資本利益率(ROIC)に目を向けない傾向がある。ROICは株式のリターンを左右する重要な要因である。買収は必ずしも期待されるような長期的なプラス効果を実現するとは限らず、むしろ多くの買収案件で支払われる高いプレミアムは、社内への投資に比べ、構造的にROICを希薄化するケースが多い。

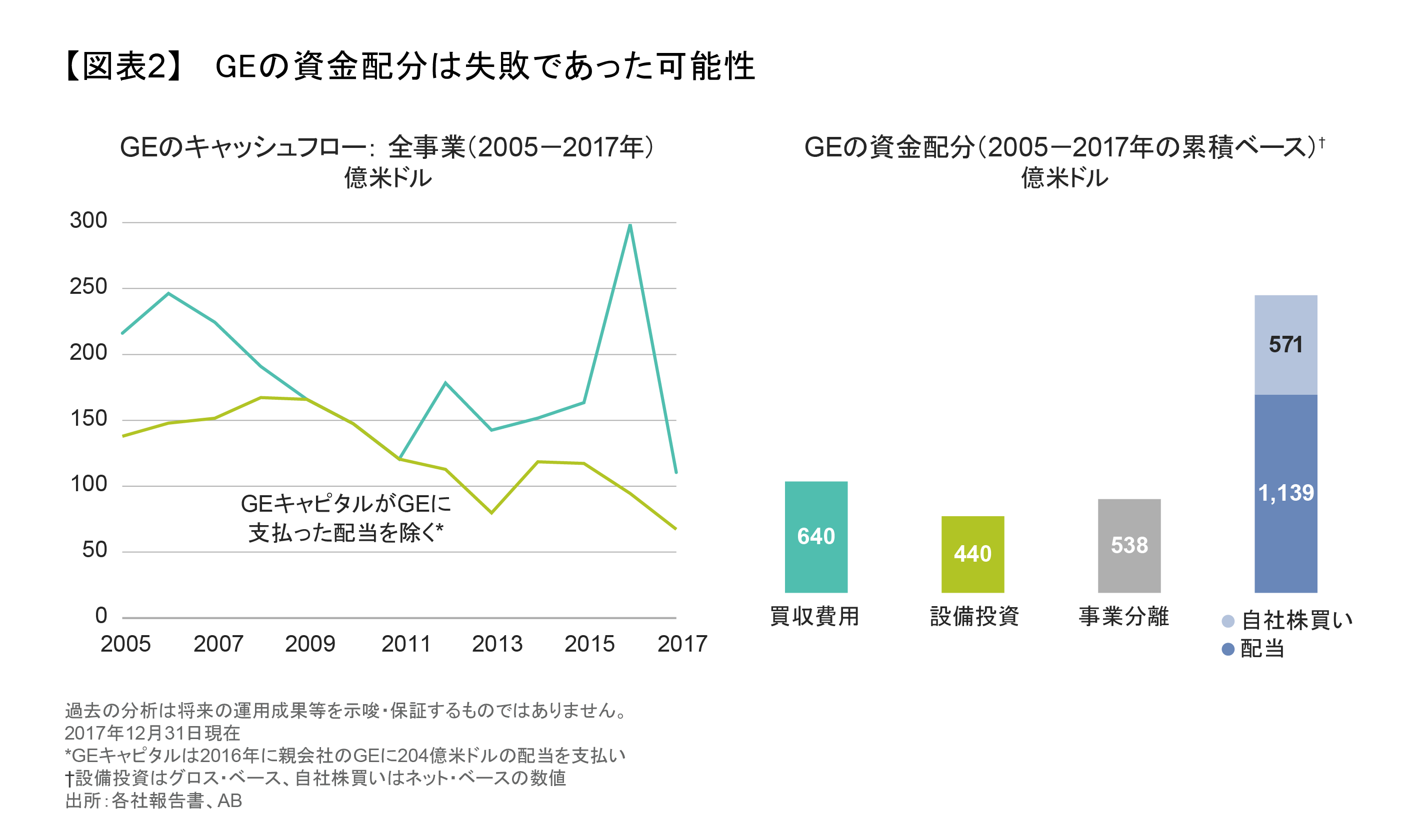

GEの解体は誤った投資の積み重ねを反映

GEが会社を3分割し、それぞれを完全に別個の専門分野に特化した企業にするという最近の決定は、その典型的な例である。2005年以降、GEは事業を立て直すため、買収に640億米ドルを投じてきた(図表2)。一方、同社は2005年以降、ネットで1,710億米ドルを株主に還元した。その資金の大半はGEキャピタルの切売りによって調達した。

しかし、GEは魅力的な業績の達成と多額の配当実施を同時に追求しようとして、無理をしていた。GEが的を絞った投資(ソフトウェア・プラットフォームのプレディックスを始めとする大型案件等)に傾斜したのは、それが理由だと考えている。同社は経営構造が官僚的だったためにタイムリーな資本配分ができず、幾つかの中核的な事業が着実にむしばまれた結果、会社を解体するという決定につながった。

イノベーションと投資が将来のカギに

破壊的変化のペースはあらゆる分野で加速している。急速な変化を遂げつつある世界では、短期的に利益を押し上げるために割高なバリュエーションで他社を買収するのは、成功に向けた好ましい戦略とは言えない。むしろ、企業は将来にわたる耐久性のあるビジネスモデルを構築するため、社内の製品やサービスに投資しなくてはならない。投資家もまた、四半期ごとの決算や短期的な株主還元策だけに目を奪われてはならない。破壊的変化に立ち向かい、真に長期的な成長をもたらすイノベーティブなアイデア創出や投資を成功させてきた実績を持つ企業を見つけ出すことがカギとなる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもABポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスの過去のパフォーマンスは将来の運用成果等を示唆・保証するものではありません。

当資料は、2018年7月11日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。