2018年は新興国市場にとって厳しい1年であったことは紛れもない事実だ。しかし、哲学者のニーチェが言うように、辛いことがあってこそ強くなる。2019年を迎え、多くの魅力的な投資機会が現れている。

すべてのリスク資産と同じように、新興国債券も引き続き逆風にさらされている。金利が上昇し、米ドルは強く、市場の流動性は低下している。こうした市場環境においては、投資家は資産の根本にあるファンダメンタルズを無視して高い利回りを追求することはできない。

幸いなことに、新興国債券の大半は強力なファンダメンタルズを維持しており、2019年は外的ショックからしっかり守られている。しかも、昨年の急落を受けてバリュエーションは魅力的になっている。新興国債券の追い風となる要因を挙げてみたい。

1. 新興国は引き続き世界経済をけん引する最も強力なエンジンである。

世界の成長が鈍化しつつある中で、新興国は先進国よりも急速な成長を遂げている。そして、その格差は今後さらに広がる可能性が高い。国際通貨基金(IMF)によると、新興国は2018年の成長率が4.7%に達し、先進国の2.4%を大幅に上回ったとみられている。こうした成長格差は今後さらに拡大すると予想される。

2019年は世界の成長率がやや鈍化する見込みだが、その見通しはすでに新興国の資産価格にほとんど織り込まれていると考えている。

2. 外的ショックへの脆弱性が著しく低下している。

これまでは新興国の大半が多額の経常赤字を抱えていたため、多くの国々は短期資金を調達する上で全面的に海外投資家に依存していた。だが、それは過去のことになった。ごく少数の例外的な国を除けば、新興国は経常赤字を縮小し、海外からの直接投資が拡大している。それは本質的に長期的な資金であるため、より安定した資金源となる。

3. 過去平均で見ても、他のリスク資産との比較でも、バリュエーション面の魅力が高まっている。

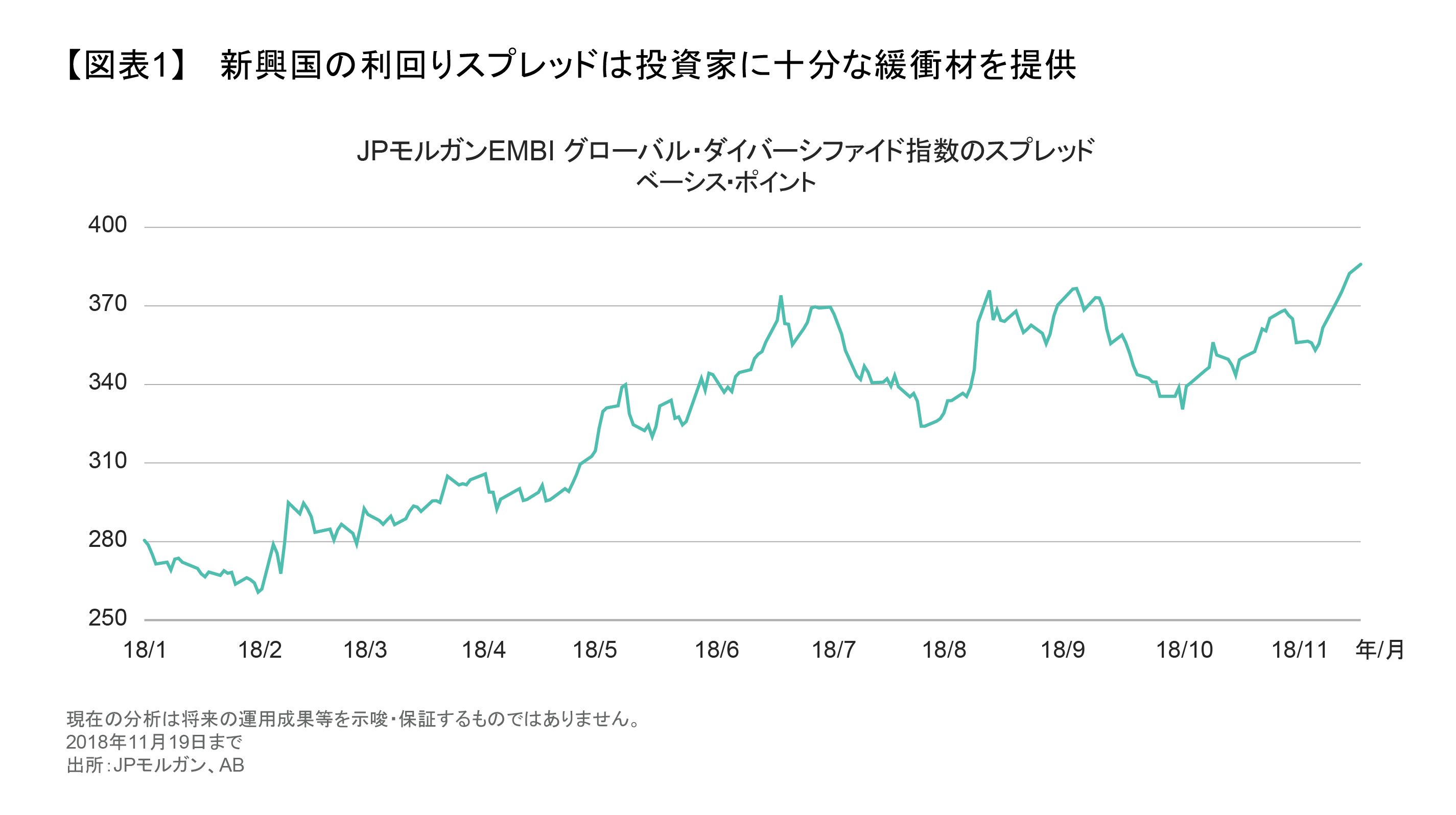

債券や通貨のバリュエーションは2018年の急落を受け、全般に魅力的な水準となっている。新興国通貨は過去の長期的な平均を大幅に下回る割安な水準で取引されている。その一方で、米ドルは割高な水準にある模様で、今後は米国経済が鈍化トレンドをたどるとみられるため、急激な上昇は考えにくい。新興国債券は2018年の幅広い売りを受け、スプレッド(米国債に対する超過利回り)が12カ月前に比べ著しく拡大した。これは、米国の金利が上昇した場合の影響に対して2018年よりも大きな緩衝材が存在することを意味している(図表1)。

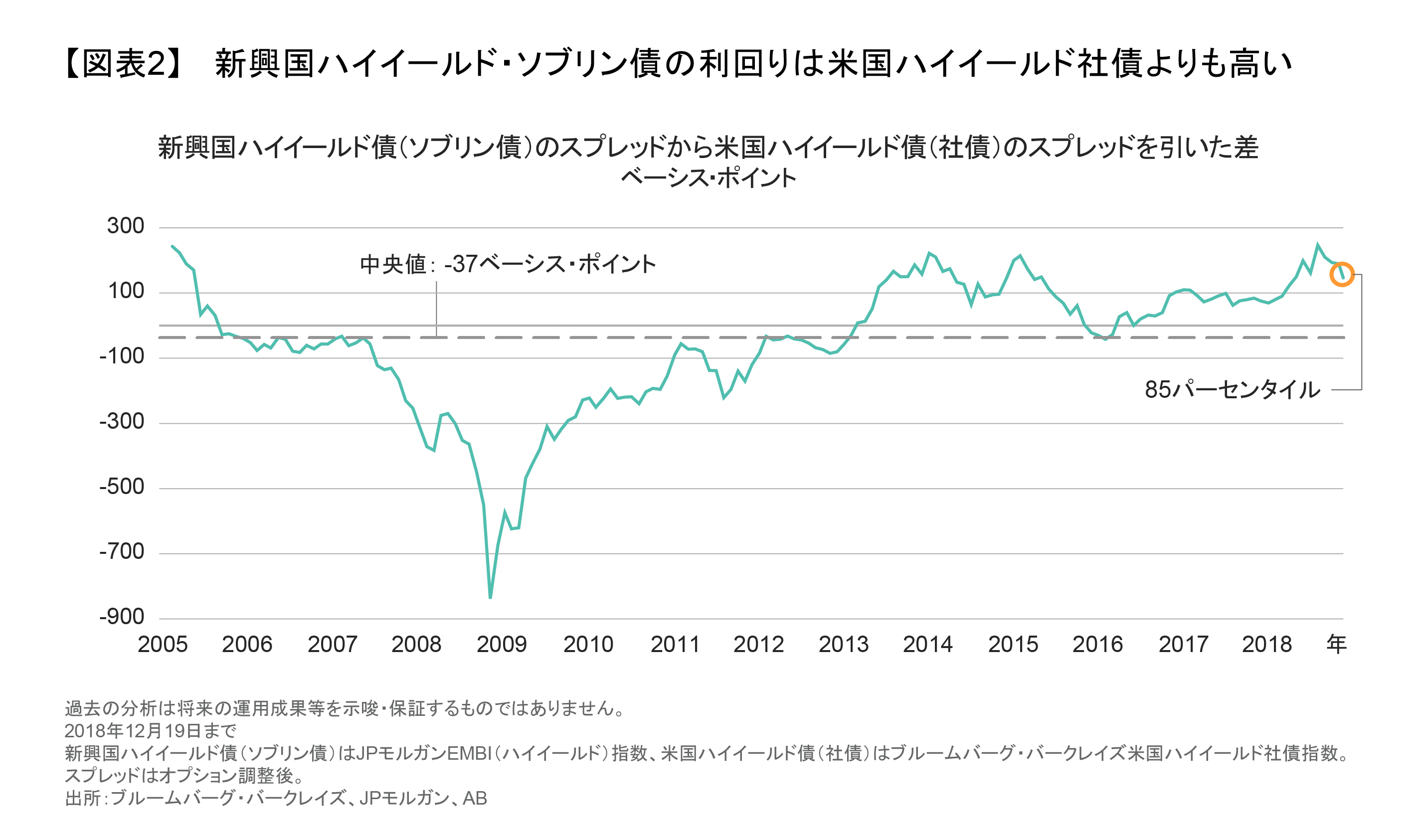

先進国の債券と比べた新興国債券の実質利回りは過去最高に近い水準にある。しかも、ハイイールド新興国ソブリン債が米国のハイイールド社債利回りをこれほど上回ることは珍しい(図表2)。

米ドル建ての新興国投資適格債のボラティリティも低下し、今では米国の投資適格社債のボラティリティと同じ水準にある。その一因は、買い手となる投資家層の質が改善したことにあり、これらの資産は長期的な視野で投資する大規模な機関投資家や現地投資家に好まれる傾向がある。

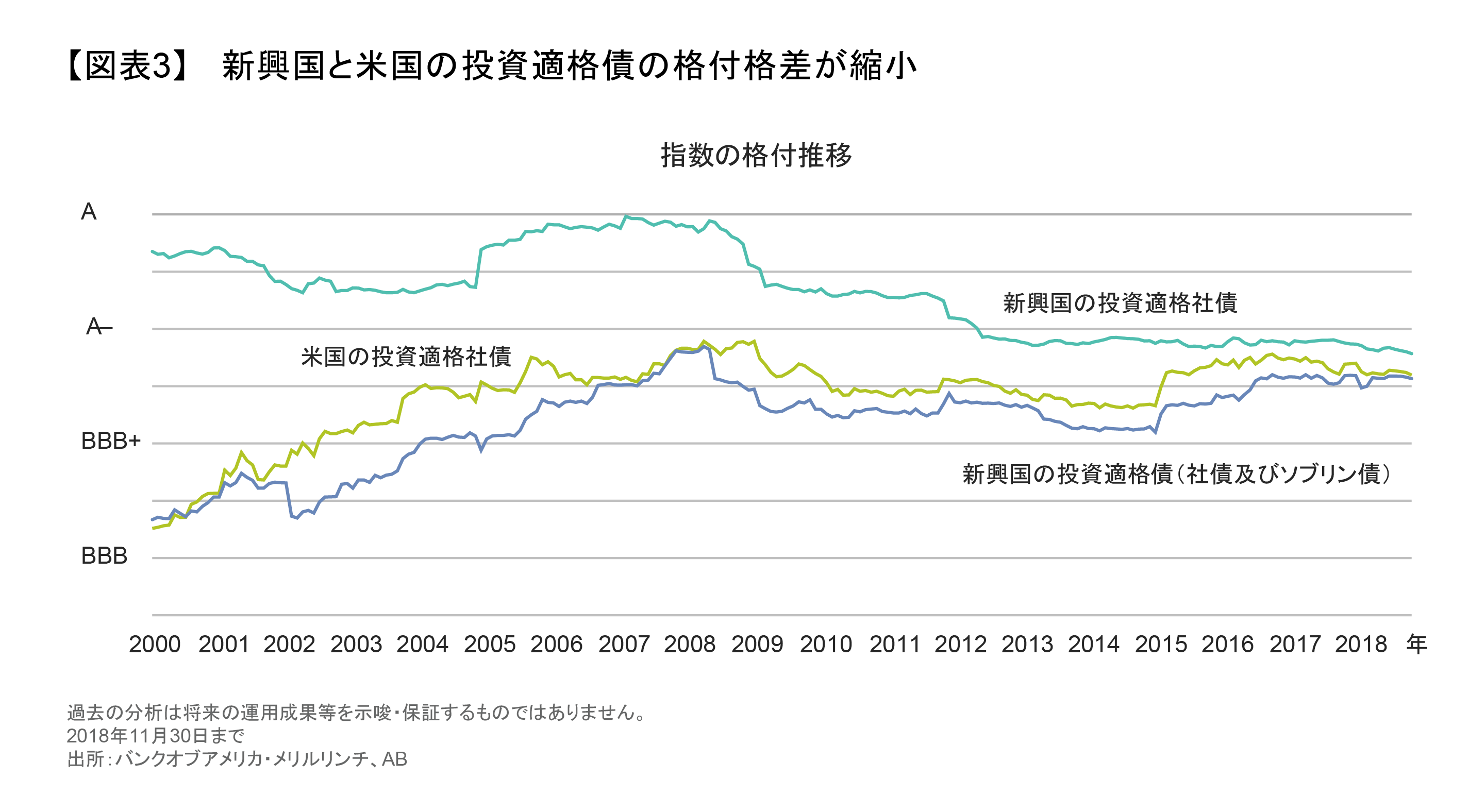

そして米国の投資適格債とは異なり(以前の記事『Will Fallen Angels Disrupt US Credit Markets?』(英語)ご参照)、新興国の投資適格債は過去数年間に平均格付が改善した。両者の平均格付の格差がこれほど縮まったのは過去に例がない(図表3)。

需給が後押し

2019年に新興国債券へのエクスポージャーを検討する理由が更に必要であれば、需給バランスが投資家に有利な方向に傾く可能性があるという点が挙げられる。新興国のソブリン債と社債の発行額はネット・ベースで過去数年よりも少なくなりそうだ。例えば、新興国ソブリン債のネット・ベースの発行額は2018年の半分程度にとどまる可能性が高い。

同時に、市場のポジションも過去に比べ整理が進んでいる。それは2018年の急落によるもので、特に経済やクレジットの環境変化に応じて新興国資産を購入したり売却したりする短期的な投資家がポジションを解消した。その結果、新興国に特化してしっかりとリサーチをしている投資家にとって、不当なほど売り込まれた魅力的な資産を買い入れるチャンスが到来している。しかも供給が限られているため、資金流入が拡大すれば資産価格が押し上げられる可能性がある。

流動性が低下する中ではリスクの選別が必要

むろん、マクロ経済や地政学上のリスクは依然として市場にのしかかっており、2019年は全般的に不安定な市場環境が続きそうだ。貿易摩擦の激化や中国経済の予想以上の減速は、米国の景気後退と同様に成長鈍化を招く要因となり、一部の新興国資産を圧迫する可能性がある。英国の欧州連合(EU)離脱(ブレグジット)を巡る不透明感や、イタリアが債務を維持できるかどうかという問題からも目が離せない。

しかし、個別の国に目を向ければ、マクロ経済の安定性、ガバナンス、財政政策などに依然として相違がある。だが忘れてはならないのは、金融環境が引き締められ、以前ほどの流動性がなくなっていることである。こうした環境においては、投資家は選別的な姿勢で臨まなくてはならない。

例えば、ブラジルでは新政権が民営化や年金改革に向けた野心的な政策課題を追求しているほか、膨らんだ公的セクターの債務を圧縮しようと努めている。そのため、ブラジルには投資機会があると考えている。また、トルコにも特有の投資機会がある。トルコではより正統的な政策にシフトしたことで通貨リラの急落に歯止めがかかったほか、原油価格の下落で経常赤字が縮小している。

その一方で、政治リスクを警戒すべき国もある。メキシコではアンドレス・マヌエル・ロペス・オブラドール大統領のポピュリスト的な傾向や、海外勢に対してエネルギー・セクターの開放を継続するという約束が守られるかどうかが懸念されている。アルゼンチンに関しては、かなり魅力的な利回りではあるが、改革志向の政権が今年の選挙で敗北する可能性を考慮しなくてはならない。

結論を言えば、投資家は引き続き入念に調査する必要がある。高水準のボラティリティはしばらく続くと予想されるため、ポートフォリオのリスク全体(経済、政治、その他に関するリスク)を慎重に管理することが重要となる。それは、投資を継続し、市場が下落して全般的に魅力的な価格になった場面をうまく利用して資産を購入すべきであることを意味する。

新興国資産は2018年に乱気流に見舞われた。しかし、依然として世界の債券市場で最も急速な成長を遂げているセクターの一つである。現在の価格水準を踏まえれば、慎重な投資家にとって、ポートフォリオの長期的な価値を高めるまたとない機会が提供されている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2019年1月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。