大荒れだった2018年の相場を受け、グローバル株式市場では投資家の警戒感が高まっている。2019年に入っても景気見通しは不透明感が非常に高いため、マクロ経済に大きな変動があっても影響を受けにくいポジションを構築することが投資家にとって重要となっている。

年明け後の市場では、まちまちの指標やリスク要因が見通しを一層曇らせている。世界経済の成長は鈍化するのだろうか? 中央銀行が資産買い入れプログラムを縮小したり、金利が上昇したりすれば何が起きるのだろうか? ブレグジット(英国の欧州連合(EU)離脱)(以前の記事『政治リスク高まる欧州、ブレグジットとその先の投資』ご参照)から米中貿易戦争まで、様々な政治的リスクを乗り切るにはどうすればいいのだろうか? アライアンス・バーンスタイン(以下、「AB」)では世界経済が景気後退局面に陥るとは想定していないが、起こり得ることのレンジは通常よりもはるかに広い。これは、今年もボラティリティの高い状態が続くであろうことを意味している。

こうした市場環境で株式ポートフォリオを構築するのは困難である。伝統的なディフェンシブ型ポートフォリオであれば、景気が悪化しても相対的に底堅いパフォーマンスが得られる。一方、よりリスクの高い株式からなるポートフォリオにすれば、経済成長の力を借りてリターンを高めることができるかもしれない。現在の市場環境における最善のソリューションは、マクロ経済的なショックに耐え得ると同時に、状況が予想以上に好転した場合にもしっかりとリターンを得られるような、マクロ経済の変動に対する抵抗力を備えた株式ポートフォリオを構築することであると思われる。

成長減速懸念がボラティリティを押し上げ

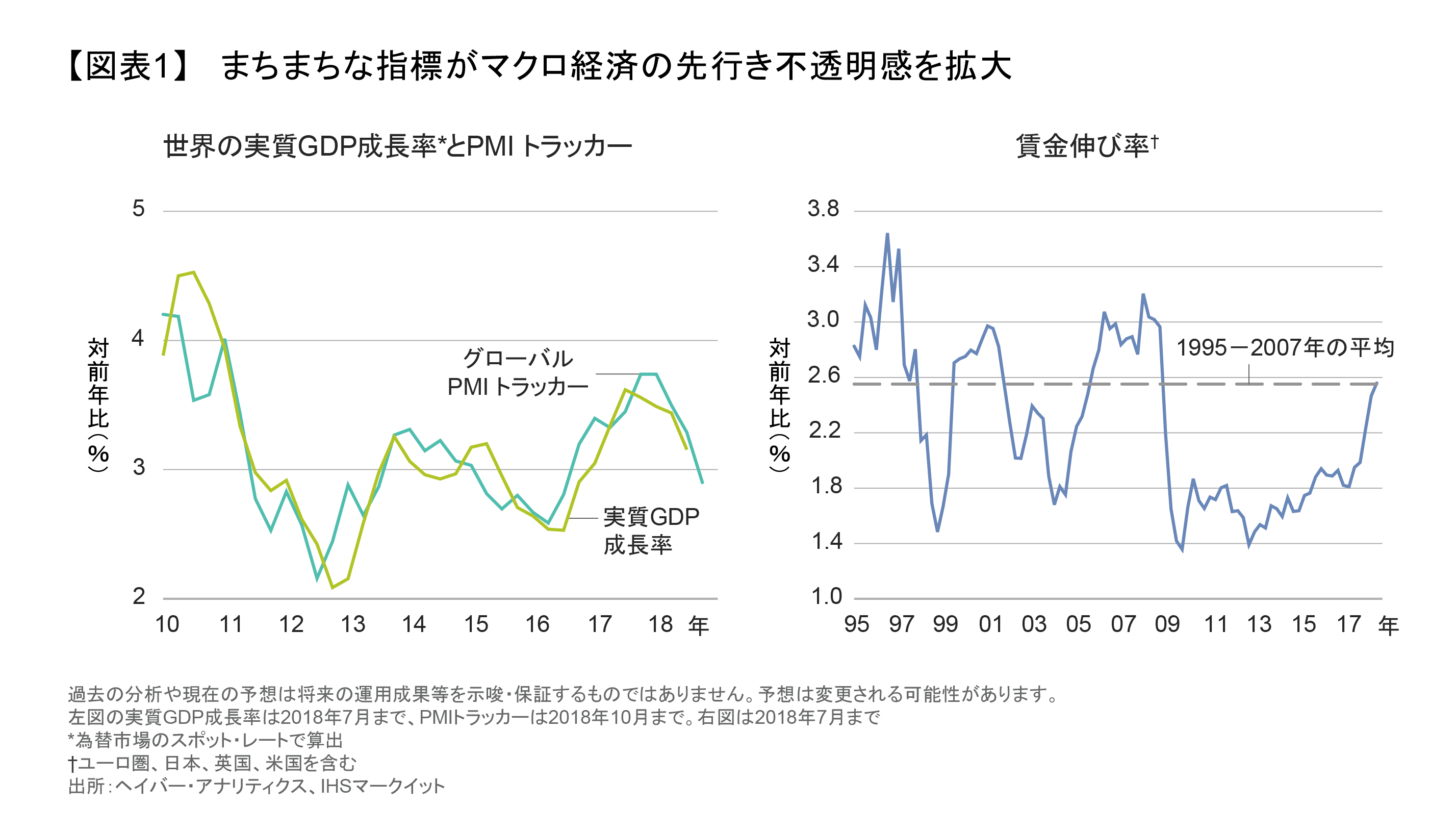

現在、経済成長の見通しは不透明感が非常に強くなっている。グローバル購買担当者景気指数(PMI)トラッカーは2018年に低下し、景気減速の可能性が高まっていることを示唆している(図表1、左図)。世界の国内総生産(GDP)成長率も鈍化し始めている。しかし、同時に先進国では賃金の伸び率が上向いており(図表1、右図)、インフレ懸念を押し上げている。それは成長減速とは矛盾しており、そうしたまだら模様の景況感であれば、市場のボラティリティが著しく上昇しても不思議ではないだろう。実際、MSCI ワールド指数が1%以上上昇あるいは下落した日は、2017年には3回しかなかったのに、2018年には45回にものぼった。

こうした環境においてマクロ経済の変動に影響を受けにくいポートフォリオを構築するには、重要な要素が3つある。1つ目は伝統的なディフェンシブ銘柄を再点検することである。2つ目は経済成長に依存しない個別企業や業種の投資テーマに着目すること。そして、3つ目は企業のバランスシートに注目することだ。

伝統的なディフェンシブ銘柄の再点検

ABではここ数年、ディフェンシブなセクターの一部に関し、市場の下落から資産を守る上で最適な投資対象ではないかもしれないと見ていた。2、3年前、金利がゼロ%近くに低下するのに伴い、投資家はインカム収入を求めて債券の代替となるような資産に押し寄せた。そして、多くの投資家がボラティリティから資産を守るためにこうした伝統的な安全資産に群がった結果、公益事業セクターや上場不動産投資信託(REIT)、生活必需品セクターなどは、かなり割高な水準まで買い上げられた。

こうした銘柄は最近の市場の下落局面で比較的堅調な値動きを示した。何かが変わったのだろうか? 金利が底打ちし、反転上昇する局面では、これらの銘柄は非常にリスクが高かった。なぜなら、そのパフォーマンスは一般的に金利との相関度が高いからである。しかし、現在は、米国の金利が極端な低水準からやや上昇したことによって株価バリュエーションもより妥当な水準となり、そうした懸念の一部は解消されている。

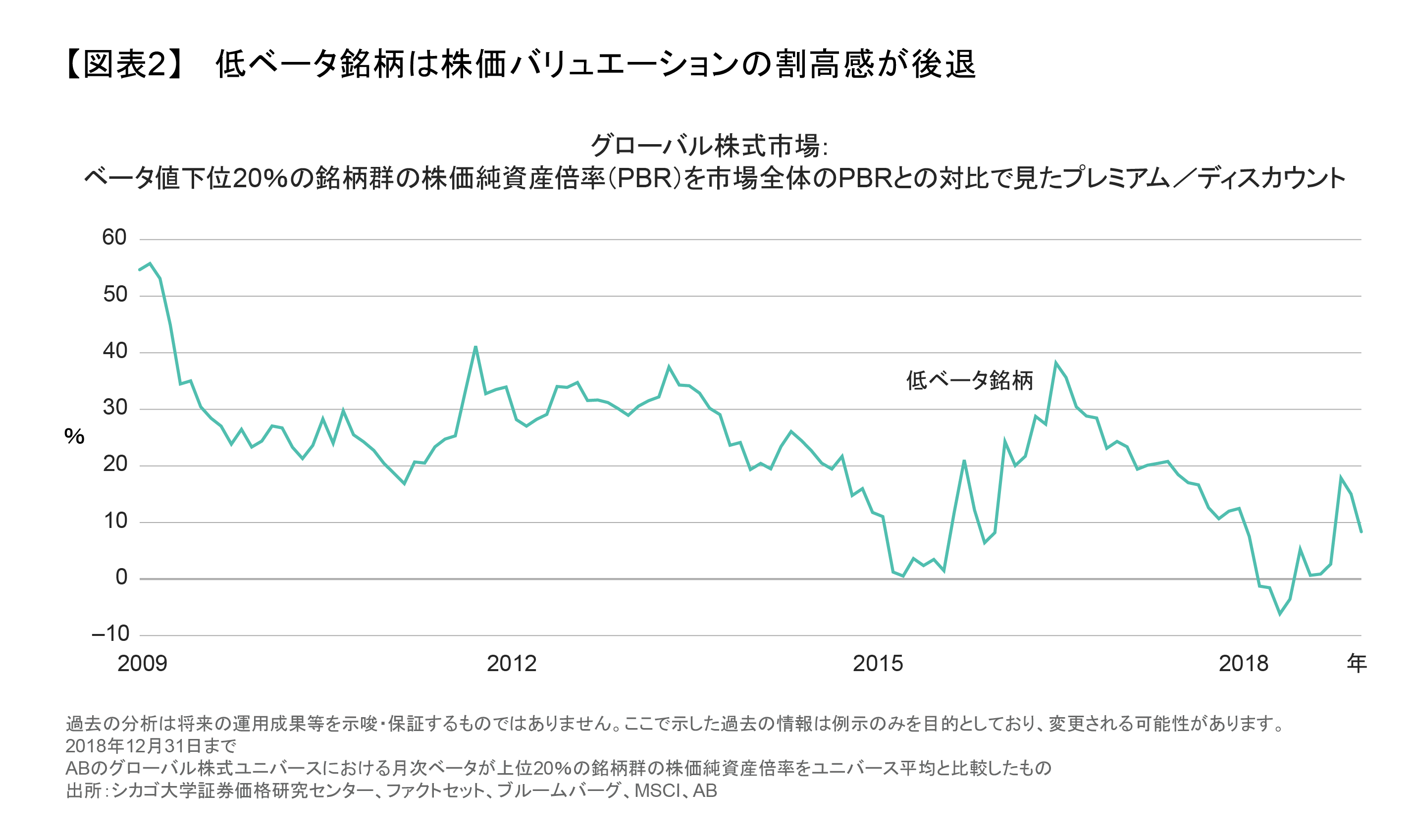

米国金利が上昇に向かい始めた2016年後半以降、市場全体よりもリスクが低い低ベータ銘柄の株価バリュエーションは改善している(図表2)。ディフェンシブな株式ポートフォリオを構築する上では、株価バリュエーションに留意することは常に重要だが、バリュエーションはダイナミックに変化するため、昨日は割高に見えた銘柄やセクターの中から、今日はバリュエーションが魅力的な投資機会が見つかる可能性もあるのだ。

景気の影響を受けにくい投資テーマを発掘

一部の業種や企業はマクロ経済の減速に対するぜい弱性が相対的に低い。例えば、オートマチック・データ・プロセシング(ADP)やペイチェックスなどの人材サービス会社は、企業が人事機能をアウトソースする傾向が強まっていることの恩恵を受けている。その成長は景気の良し悪しとは無関係だ。企業が複雑化する中、人事機能をアウトソースすることが合理的であると考えられるようになったことが成長ドライバーとなっている。

同様に、金融セクターでは、世界中の消費者が現金での支払いからカードや他の決済手段にシフトするのに伴い、決済処理関連の企業が着実な成長を遂げている。BMOキャピタル・マーケッツによると、2018年の米国では消費者による支払いの約3分の2を電子決済やカード決済が占めており、その比率は5年前の半分以下から大幅に上昇している。ニルセン・レポートによると、世界的に見ても、国際的な電子決済額が今後3年間で国内電子決済の倍に相当する年12%のペースで成長すると予測されている。

小売業は景気減速の影響を受けやすい業界とみなされがちである。しかし、小売業界にも景気下降局面で好調なパフォーマンスを示すディフェンシブな分野がある。例えば、ノーブランド商品の販売を手掛けるTJマックスは、消費者の需要が安価な衣料品にシフトすればその恩恵を受ける。

専門分野出版も景気下降局面に強いニッチな分野である。これには、例えば法律家や、医師、大学教授などが迅速な決断を下すために必要な専門情報を提供しているレレックス(RELX)グループやウォルターズ・クルワーなどが挙げられる。

バランスシートを精査

財務の健全な高クオリティ銘柄は、引き続きディフェンシブな株式戦略の屋台骨となる。そのことは、企業が金利上昇に耐え得る強固なバランスシートを持っているかなど、困難な局面における収益力を保つ能力を精査する必要があることを意味している。

足元では企業の債務が膨らんでいる(以前の記事『米国株投資:企業債務増大がもたらすリスクを回避するには』ご参照)。世界的な金融緩和が10年間続いたため、借入を進めてきた多くの企業は、市場環境が変化した場合に打撃を受けやすくなっている。金利が上昇したりクレジット市場が逼迫したりすれば、過去10年間に借入を増大させてきた多くの企業は大きな圧力にさらされるリスクがある。そのため、経済や金利がどちらに動いても動揺しない、質の高い銘柄に投資するためにバランスシートを精査することの重要性がかつてないほど高まっている。

すべての低ベータ・ポートフォリオが本当に経済環境の影響を受けないというわけではない。しかし、一定の安定性を持つ事業であることに加え、株価バリュエーションが割安で、バランスシートのクオリティも高い銘柄を幅広く発掘することにより、マクロ経済の変動に影響されにくいポートフォリオを構築することができる。そうすることにより、投資家は厳しい市場局面においても慌てずに済み、いずれ市場が回復した場面で大きな恩恵を受けることができるであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2019年1月30日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。