ここ数年、米国企業の多くは高付加価値商品へのシフトによって収益を拡大している。しかし、景気拡大サイクルが終盤にさしかかり消費が鈍化すれば、そうした売上ミックスに依拠した収益力はもろさを見せる恐れがある。

旺盛な消費需要は、過去10年間にわたり米国経済を押し上げてきた。景気が好調な場面では、消費者には高級商品を購入する余裕が生まれ、「良い商品」から「もっと良い商品」や「最高の商品」へのアップグレードが増える傾向がある。こうしたプロセスはさほど投資家の目に止まらないことが多いが、企業の売上ミックスや利益率、そして業績に大きな変化をもたらす可能性がある。

ハイエンド商品や高額商品の売上比率が高い状態は、企業にとって気分の良いものだ。それは通常、投資をあまり追加せずに売上高や利益を押し上げる要因となる。そのため、売上ミックスが良好であれば、収益性を測る主要指標である売上高利益率や投下資本利益率(ROIC)は高水準になる傾向がある。

Lサイズのコーヒーは収益性を高める

コーヒーはプレミアム化が企業の利益に大きな影響を与えうることを示す好例である。チェーン化されたコーヒー・ショップに行ってみれば、どの店でもMサイズのコーヒーがSサイズよりも少し値段が高いことに気づくだろう。しかし、企業にとってはMサイズのコーヒーを提供するための追加的コストはほとんどかからない。設備投資に関しては、追加コストはおそらくゼロである。Mサイズのコーヒーの売上を増やすことは、成功につながる戦略と言える。

Lサイズのコーヒーが売れればもっと良い。図表1で示した分析で分かるように、LサイズのコーヒーはSサイズに比べ利益が倍以上になる。売上のわずか15%がMサイズ、10%がLサイズになっただけで、ROICが18.2%に押し上げられる。これは、Sサイズのコーヒーだけを販売していた場合に比べ、20%の改善にあたる。そのため、コーヒーの消費者が日常的にLサイズを購入するようになれば、コーヒー・チェーンの売上ミックスが変化するのだが、このことは企業業績にとっては価格そのものを引き上げるのと同等の大きな影響がある。そして、こうしたことは様々な業界で起きている。

通常、売上ミックスは投資家の目には見えない。それを判断できるほど詳細な情報を開示している企業はほとんどないからだ。例えば、アップルがスマートフォンの販売台数を公表する際も、製品モデル別の内訳については明らかにしていない。また、好ましい(あるいは好ましくない)売上ミックスのトレンドは何年も続くことがあるため、投資家も企業も、そもそもどのような売上ミックスが定常的な状態であるのか分からなくなることもある。さらに分析を困難にしているのは、より構造的な改善とみなし得る生産性の伸びと、より短期的に変動し得る売上ミックスの改善を切り分けることの難しさである。

リーマンショック以降、金融緩和政策が多くの企業にとって売上ミックス改善の追い風となってきた。低金利は消費者の借入ブームを招き、消費者は何らかの資金調達なくしては購入できないモノやサービスをも購入できるようになった。そしてその結果、多くの業界で過度の流動性によって需要が押し上げられたと見られる。そうであれば、いったん状況が正常に戻れば、多くの企業が直面し得るリスクは一般に想定されているよりも大きいかもしれない。

自動車のユーザーはCUVからシフトダウンするか?

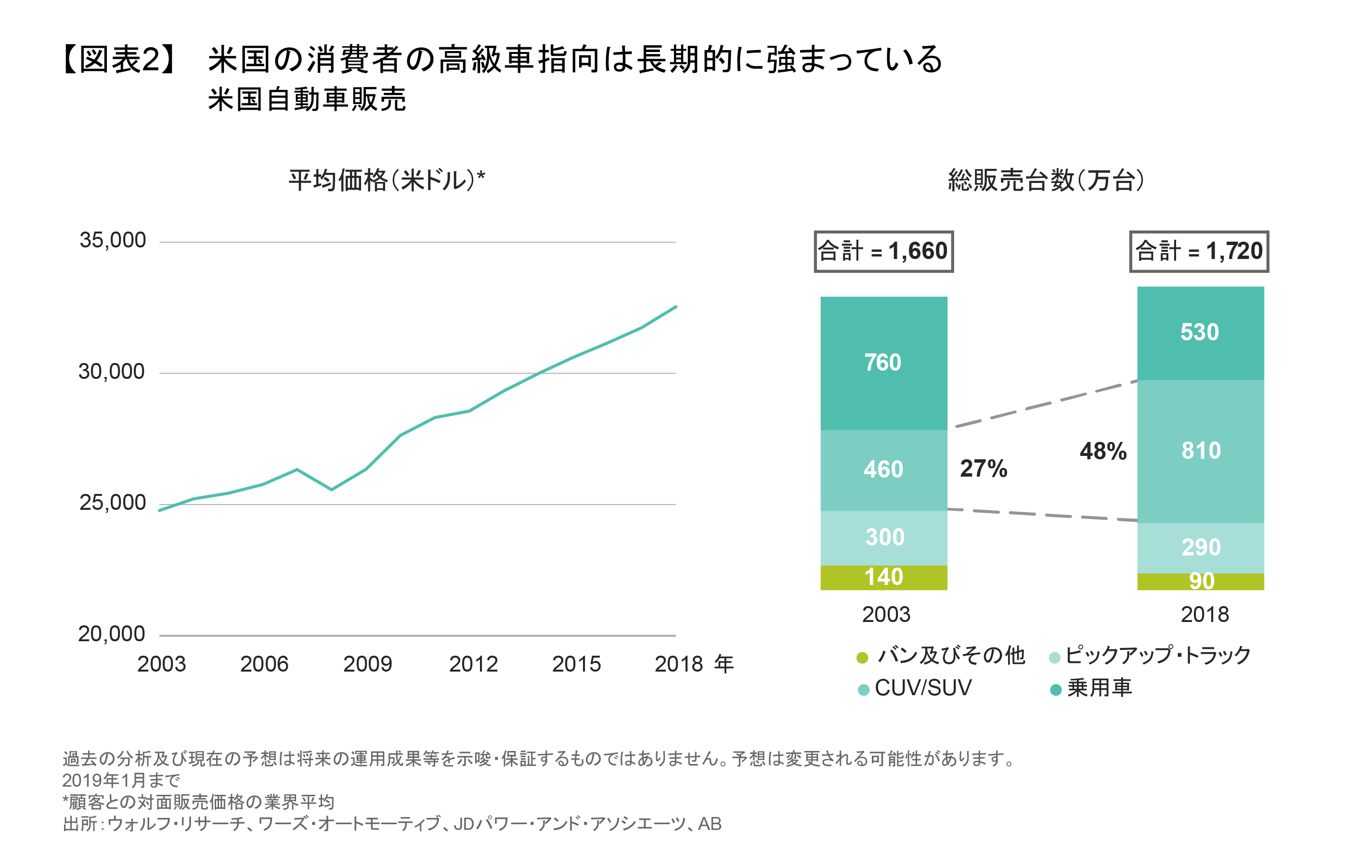

自動車セクターについて考えてみよう。自動車ローンの低金利が追い風となり、米国の自動車メーカーでは、販売台数に占めるピックアップ・トラック、クロスオーバー多目的車(CUV)、スポーツ用多目的車(SUV)といったセグメントの比率が着実に上昇してきた(図表2の右図)。CUVの需要が急増するのに伴い、セダンなどの乗用車の比率は過去最低水準に低下している。

自動車メーカーが大型車を売りたい理由を理解するのは簡単である。米国の消費者は2018年に、車1台当たり平均3万2千米ドル強を支払った(図表2の左図)。大型ピックアップ・トラックの価格は平均4万4千米ドルで、年間家計所得中央値の約75%に相当する額だ。中型SUVの価格も平均3万5千米ドル前後である。これに対し、中型乗用車とコンパクトカーの価格は、それぞれ2万3千米ドル、1万9千米ドルにとどまる。その結果、一部の自動車メーカーは、利益率の低いセダンやコンパクトカーへのエクスポージャーを著しく引き下げている。こうした動きは、大型車の方が利益率が高いことに加え、自動車メーカーが現在の生産構成を維持できると考えていることを物語っている。それが維持できなければ、メーカーは利益率の低い車種の生産を増やすために生産車種の比率や生産体制の調整を急がなくてはならなくなる。

売上ミックスは企業利益や株式リターンに大きな影響

利益率や資本リターンの高い企業は、他の条件がすべて同じだとすれば、株価純資産倍率が高くなる傾向がある。そして、売上ミックスは明らかにリターンに大きな影響を与えるし、逆にリターンの水準は売上ミックスを反映する指標になる。好況期が持続することを前提とした水準まで株価が上昇している場合、投資対象企業やその業界が異例なほどに良好な売上ミックスによる恩恵を受けていることを見過ごしてしまうと、想定外の大きなリスクにさらされかねない。ビジネスのトレンドが通常の需要水準、あるいはそれ以下に逆戻りすれば、投資リターンは期待を裏切る水準に落ち込む可能性がある。ハイエンド製品に傾斜し過ぎている企業は、特にリスクが大きいかもしれない。なぜなら、そうした企業は消費者の嗜好が変化した場合に適応できるような中・低価格帯の商品を揃えていない可能性があるからだ。また、高級品の人気が持続している分野は、新規参入を狙う企業にとって大きな魅力があるため、競争の激化にさらされやすい。

マクロ経済や企業収益の成長が鈍化している今日の市場環境において、投資家は企業の売上ミックスに注目すべきである。売上ミックスにさほど影響を受けない企業(大きな製品サイクルの初期段階にある企業など)や、製品ミックスが通常レベルを下回っているが高い確度で改善の余地がある企業を探し出すべきである。それは容易なことではないが、売上ミックスに注目すれば、困難な事業環境に直面した場合でもそれに耐え得る企業を発掘する一助となる。それは、個別銘柄リスクの低減や投資リターンの改善につながる可能性がある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスの過去のパフォーマンスは将来の運用成果等を示唆・保証するものではありません。

当資料は、2019年2月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。