世界最高の科学者であっても、開発中の新薬に関する治験結果を正確に予測することはできない。投資家が予測しようとすることは、ギャンブルに等しい。ヘルスケア株にとって重要なのは、質の高いビジネスである。

ヘルスケア株は、市場の下落局面で痛みを和らげる強力な痛み止めとしての役割を果たしてきた。しかし、事業の将来性に注目し、科学的なブレークスルーを予測したいという誘惑に抵抗できる投資家にとって、このセクターは単に下げ余地を抑えるだけでなく、それ以上に大きなメリットをもたらしてくれる。

2022年はMSCIワールド指数が18.1%下落したのに対し、ヘルスケア株は5.4%の下落にとどまった。しかし、ディフェンシブな特性に着目したヘルスケアに対する評価は、このセクターの魅力を過小評価している。製薬会社、医療機器メーカー、医療サービス機関は大きなトレンドの恩恵を受けており、同セクターを取り巻く複雑な要因を読み解くことができる投資家に長期的なリターンを提供する可能性がある。

3つの大きなトレンド

3つの力がヘルスケア業界の変化を促している。それはイノベーション、価格構造、政策である。しかし、これらの要因はしばしばお互いに衝突し、製品や企業に対する投資見通しを分かりにくいものにする。ある画期的な治療法が医療保険制度の対象にならなかった場合、人々は大金を払ってその治療を受けるだろうか? 政府は新たな診断テクノロジー開発のために多額の補助金を支出するだろうか?現在の価格は長期的に持続可能だろうか? こうした疑問は国によって異なり、政府による政策や国の経済、家計支出の優先度または文化的な嗜好などに左右される。

こうした課題にもかかわらず、投資家に着実な収益源と投資リターンをもたらし得る、業界全体に関する情報に基づいた判断を下す方法があるとアライアンス・バーンスタイン(以下、「AB」)は考えている。その第一歩は、よくある間違いを避けることだ。それは、新薬の治験結果を予測しようとしてはならないということである。パンデミックの間、多くの企業がコロナワクチンの開発を試みたが、成功した企業はわずかしかなかった。世界最高の科学者であっても、治験結果を正確に予測することはできず、投資家にとってギャンブルすべき理由はない。それよりも、イノベーション、価格、政策が企業の収益力や成長ペースにどのような影響を与えうるかについて明確にすることが重要だ。

医療のイノベーション

科学的イノベーションは、何十年にもわたり医療の進歩を支えてきた。だが多くの点で、ヘルスケア分野のテクノロジー革新はまだ初期段階にある。投資家は最先端の医療機器やバイオテクノロジーに関するリサーチの先を見据え、イノベーションが業界をどのように変えていくかを理解する必要がある。例えば、医薬品開発におけるビッグデータや人工知能の利用はまだ比較的限られているが、これらはいずれ、治験の有効性を向上させる上で不可欠なツールとなるだろう。

新たな開発は多くの分野に影響を与える。ロボット工学はすでに外科手術を変えつつある。アルツハイマー病や心臓疾患の治療は、人口動態の変化に伴う物理的・経済的コストに対処する一助となる。軽い風邪からがんの治療に至るまで、人々が昔から取り組んできた問題への解決策が開発されるのは時間の問題である。

価格破壊

それでも、強力なイノベーションがいつも経済的に理にかなっているとは限らない。新製品やサービスの価格がどのように決定されるか理解することは、企業の潜在的な収益力を評価する上で欠かせない。

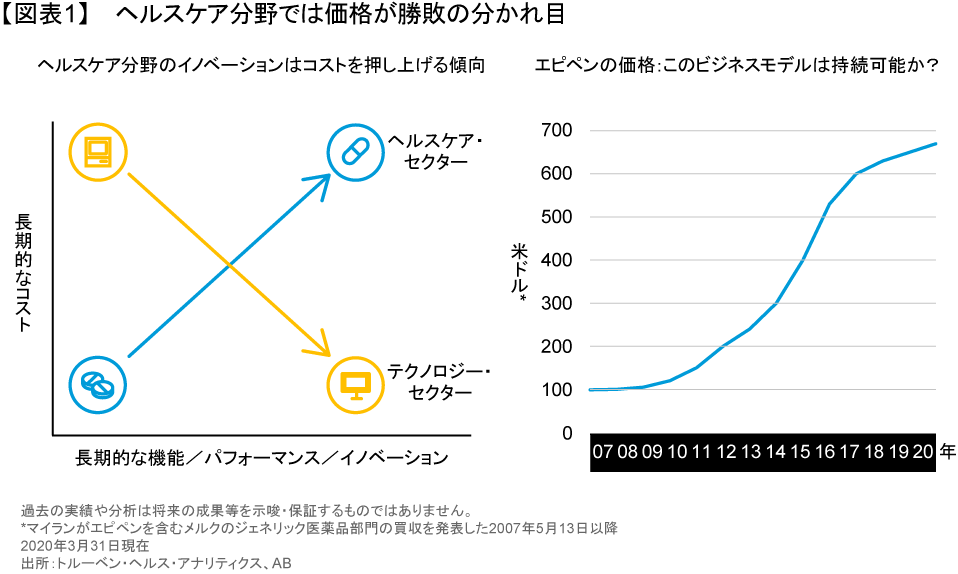

ヘルスケア分野ではイノベーションと価格が不思議な関係にある。テクノロジー分野では、イノベーションがパフォーマンスを改善し、コストを劇的に押し下げることはよく知られている。1960年代に米航空宇宙局(NASA)のアポロ宇宙船打ち上げに貢献したIBMのメインフレーム・コンピューターは1台当たり何百万米ドルもしたが、その処理能力やデータ保存能力はiPhoneに比べれば微々たるものだった。しかし、ヘルスケア分野では逆のことが起こる。つまり、イノベーションは価格を押し上げる傾向があるのだ(図表1、左図)。例えば、25年前にはがん患者は化学療法に毎月約200米ドル支払っていたが、その効果は限定的だった。今日では、一部の化学療法は少ない副作用でがんを退治できるが、その費用は10万米ドルもかかる。

多くの場合、投資家は価格が現実的かどうか判断しなくてはならない。例えば、製薬会社マイランが製造するエピペンは、極度のアレルギー反応を起こした場合に患者の命を救うためによく使われる薬だが、その価格は、マイランが同業のメルクのエピペンを含むジェネリック医薬品部門を買収した2007年5月以降、6倍以上に跳ね上がった(図表1、右図)。これは持続可能なのだろうか?高価格製品は企業の売上高や利益率を押し上げるかもしれないが、市場のダイナミクスや政策によって価格が引き下げられた場合、それはその企業の弱みになりかねない。

政策の影響

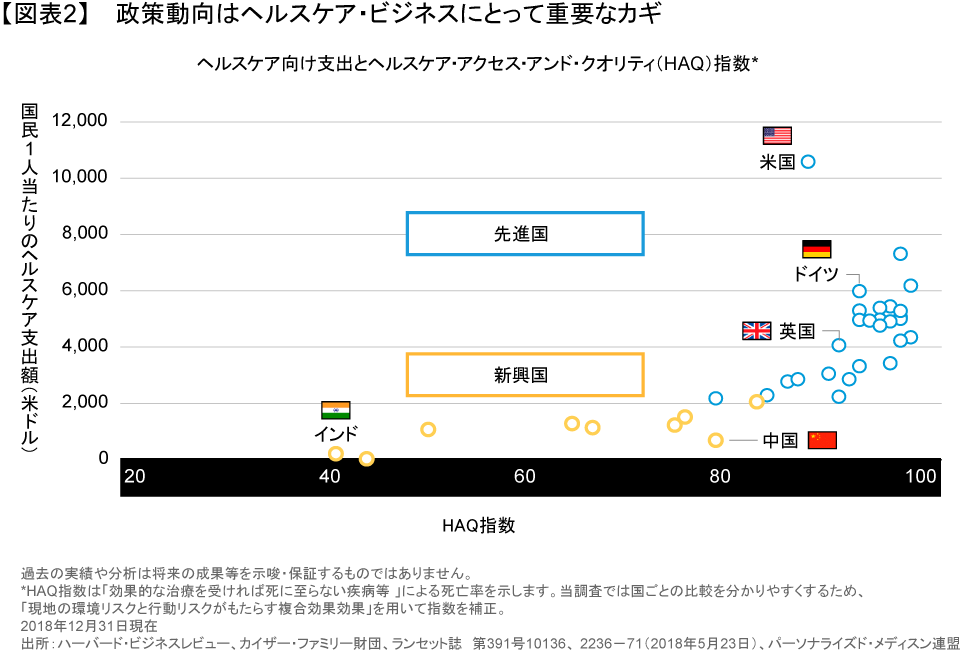

ヘルスケアに関する政府の政策は、ビジネスの成否を決定づける重要な要因となる。国民1人当たりのヘルスケア向け支出額は国によって大きく異なり、必ずしも支払った金額が多いほどサービスの質が高いというわけではない。例えば、米国は世界の大半の国よりもヘルスケア向け支出額が多いが、提供されるサービスの質は、支出額がはるかに少ない英国やドイツよりも低くランクされている(図表2)。

政策決定は医療保険の対象となる費用や治療法を左右するため、生死を分ける可能性がある。医療保険制度は世界中でコスト上昇圧力にさらされており、増大するヘルスケアのコストを賄う責任を国民が負わされている。同時に、新興国からの需要が拡大しつつあり、ヘルスケアの質を向上させる取り組みが続く中で、支出が増加する可能性が高い。こうしたトレンドは、治療法、テクノロジー、サービスの価格の再構築につながりそうだ。

ビジネスのファンダメンタルズ

投資家は、これら3つの力を考慮してヘルスケアのビジネスを評価することができる。ABでは、価格圧力が高まり、政策が変化する中で、長期的に成功を収めることのできる革新的なヘルスケア企業は、次のような特性を備えていると考える。

· 投下資本利益率(ROIC)が高い、または改善している

· 再投資率が高い

· バランスシートが健全

· 競争上の優位性を持続できるビジネスを有する

収益性を犠牲にして利益成長を追求する企業には警戒が必要だ。買収に積極的な企業も、多額の債務を抱えていたり、売上げが少数の製品に集中していたりする場合は特に慎重に精査する必要がある。また、将来の成長が単一の医薬品の治験成功に依存している企業には、とりわけ注意が必要だとABは考えている。

インテュイティブ・サージカルは、ABが優良と考える企業の好例である。同社は医療用ロボット分野をリードする企業で、参入障壁が高い業界において実績あるテクノロジーを有している。ロボット手術は世界的に導入が進んでおり、2021年には150万件以上の手術が行われ、2018年に比べて50%増加した。また、インテュイティブ・サージカルは投下資本利益率が高いため、事業拡大を自己資金で賄うことができるほか、手術のリスクを軽減し、傷跡を残さない自然開口手術などの分野で新たなビジネスチャンスが広がっている。

それとは対照的に、特殊医薬品メーカーや病院は投資対象として問題があるケースが多い。特殊医薬品メーカーの多くは、研究開発(R&D)にほとんど支出しない一方で価格を積極的に引き上げる傾向があるため、価格設定モデルを維持できなくなっている。その代わり、資本は買収に振り向けられ、ROICを犠牲にして調整後利益が押し上げられることになる。また、保険会社が多くの治療で患者を病院から引き離す新たな技術革新(遠隔治療など)の助けを借りて、低コストで質の高い医療エコシステムの構築に注力しているため、病院の収益力も圧力にさらされている。

ヘルスケア銘柄に効果的に投資するには、特有のスキルが求められる。それは科学的な知見ではない。ヘルスケア分野のビジネスに影響を与えるさまざまな要因を統合することが重要で、それに基づき規律ある投資プロセスを適用すれば、ヘルスケア銘柄は株式ポートフォリオの長期的なパフォーマンスに大きく寄与するリターン源泉となり得る。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年9月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料内の格付はJPモルガンの定義に基づきます。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。