2019年7月末に平成30年の簡易生命表が公表された。もはや毎年恒例になっているが、今回も男女ともに平均寿命の最高値を更新した。男性の平均寿命が81.25 年(平成29 年は81.09 年)、女性の平均寿命が87.32 年(平成29 年は87.26 年)となり、男性は0.16年、女性は0.06年ほど長くなった。この結果、国際比較では男性は、香港、スイスについで3位、女性は香港に次いで2位となった。

このように長寿化が進展している日本人にとって、ますます重要となっているのが、老後の人生をいかに快適に過ごすかということだろう。実際、健康でい続けるために運動を始めたり、働き続けるための準備に取り組み始めた人も多いのではないだろうか。だが、資産管理についてはどうだろうか。健康や継続雇用などに焦点が当たりがちだが、長生きは老後の資産管理にも大きな影響を与える問題であるため、長生きに対処するための資産管理も必須なのは論をまたない。

そこで、本稿では最新の簡易生命表から得られるインプリケーションを明らかにした上で、人生100年時代における適切な資産管理の方法について考えてみる。

当初想定どおりにやっていても、長生きすると破綻する!?

「老後2,000万円問題」の影響もあり、定年退職の少し前から老後の資産管理プランを策定する人は増えているのではないだろうか。もちろん、資産管理プランを作成すること自体は老後生活の安定化のためには望ましいことだ。ただ、人生100年時代の今、定年退職時に一度策定したらOKということではないようだ。以下で、具体的に見てみよう。

例えば、65歳の女性が老後のプランを考えるとする。平成30年の簡易生命表では65歳女性の平均余命は24.5年となっており、65歳まで生きた女性の半分が89.5歳まで生きることを意味している。仮に彼女が平均余命をベースに24.5年分の資金を準備し、そこから定期的に資産を引き出したとする。そして、そのまま20年が経過し、彼女が85歳になったとしよう。当初24.5年分を準備したがすでに20年経過したので、残りの資産は4.5年分となる。しかし、あらためて85歳時点の女性の平均余命を確認してみると何と8.4年となっている。つまり65歳時点で想定した人生よりも、平均的に約4年も長くなっているのだ(ほぼ2倍)。結局、彼女がここから先に引き出せるお金は当初予定の半分程度になってしまう。

加齢に伴い延びていく平均余命

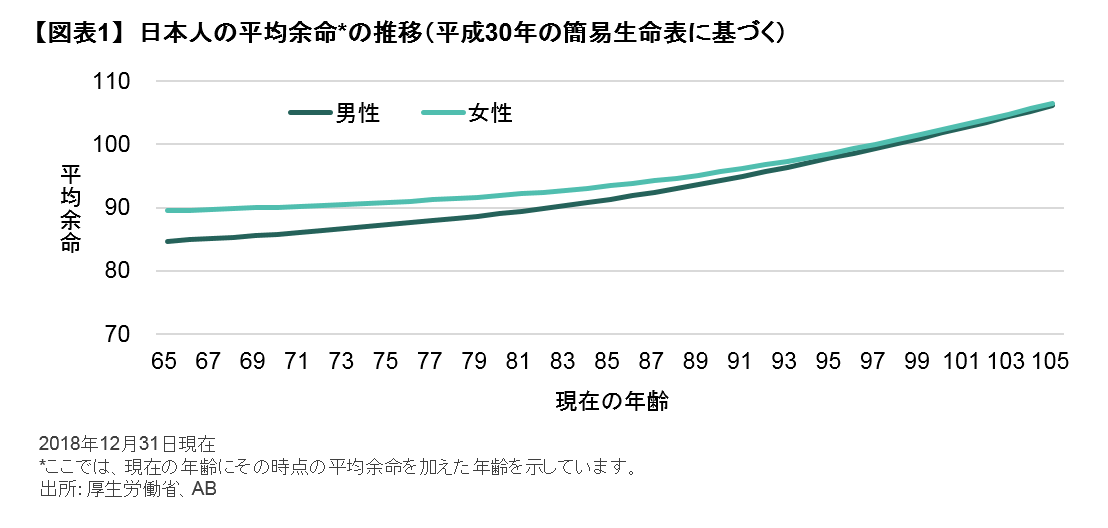

なぜ、このようなことが起こるのか? 簡単に言えば、長生きした人ほど、そこから先の人生がますます長くなる傾向があるからだ。図表1 を見て欲しい。これは年齢ごとにそこから先の平均余命を表したものだ(「現在の年齢+平均余命」を記載)。このグラフから、男女ともに長生きすればするほど、そこから先の余命が長くなること、そしてその傾向が85歳当たりから急速に強まっていることが確認できる。定年退職時にゴールを設定しても、そのゴールがまるで“逃げ水”のように逃げていくのだ。

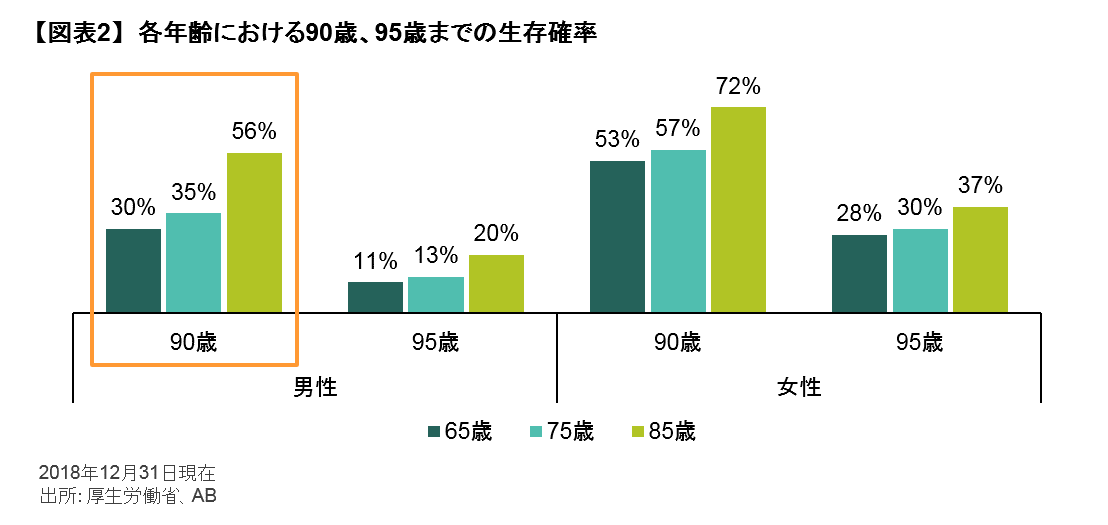

図表1 からはこの“逃げ水”現象は理解できるが、自分自身への影響は分かりづらいかもしれない。そこで個人に与えるインパクトを見るために、生存確率で考えてみることにする。図表2 は各年齢における90歳、95歳までの生存確率を男女ごとに示したものだ。このグラフでは、65歳の男性が90歳まで生きる確率は約30%と決して高くないため、老後の人生を90歳までではなく85歳くらいまで想定すれば十分、と考える人も多いかもしれない。しかし、その後、幸いにも大きな病気や怪我もなくこの男性が75歳になった時、この男性が90歳まで生きる確率は約35%に増加する。そして、この男性が85歳まで生きると90歳まで生きる確率は何と約56%まで跳ね上がってしまうのだ。56%といえば、2人に1人以上の確率で起こる事象であり、相当高い確率と言えるだろう。

平均余命の長期化に対応するには、老後にはよりリスクをとらなければならない

この生存確率の上昇は、老後の資産管理にどのような影響があるのだろうか。ここでは老後の長生きリスクの管理方法として、「目標年齢における人間の生存確率と資産の残存確率をあわせる方法」をベースに考えてみることにする(方法・前提などの詳細は巻末の補足説明参照)。この方法に基づき、年齢ごとに90歳まで生きるのに必要なリスク性資産(株式)の比率をまとめたのが図表3 だ(ここでは老後の資産配分は一定とした)。

まず、65歳の男性が90歳まで生存する確率(30%)に資産残存確率を合わせると、株式比率は約22%が必要となる。そして75歳の男性が90歳まで生存する確率(35%)と資産残存確率を一致させると、必要な株式比率は約41%まで増える。75歳に株式比率を41%まで高めることにはためらいがあるかもしれないが不可能ではない。一方、85歳の男性が90歳の生存確率(56%)に資産残存確率を合わせようとした場合、たとえ65歳時点の計画どおりの金額を引き出し続けたとしても、そこから先、90歳までの生存確率と資産残存確率を同じにすることはできない、との信じがたい結果が導き出された。これは、もはや資産運用上の工夫では対応することが難しく、今後の引き出し額を減額せざるを得ないことを意味している。“逃げ水”が老後の資産管理に与える影響は大きいのだ。

.png)

加齢に伴い運用戦略の微調整が必要に

このように、年齢を重ねるごとに当初想定よりも人生が長くなるため、必要な運用方法は変わってくる。ここでの簡単な分析では、老後に株式を増やせとの結果になったが、より大事なポイントは、毎年そのときの平均余命を見ながら、きめ細かく資産配分や引き出し額を調整することが必要不可欠、ということだ。これを怠ってしまうと(上述のように65歳でプランを策定後、長期間放置して、85歳に最適な方法に更新しようとすると)、もはや平均余命の延びに対応できる最適な運用方法が存在しないという状況に陥りかねない。こうなると、生活水準の引き下げで対応するしかなく、決して望ましい状況とは言えないだろう。

このような状況を回避するには頻繁なプランの見直しはもちろん、当初計画時に人生が想定よりも長くなることを見込んでプランを策定するなどの対応も必要だ。また、長生きしても死亡するまでは給付が支払われる終身年金の活用も一助となるだろう。資産運用面では、資産の残存確率を上げるためには、リターンを高めることはもちろん、大きなマイナス(ドローダウン)を被らないことも鍵となる。幸いなことに、これを実現するために特別なスキルが必要なわけではない。投資の基本である分散投資を実践するのが有効と考える。

このように、老後の人生を充実させるためには、長生きを念頭に置いた計画、その頻繁なレビュー、分散投資、そして終身年金の活用など、すべてを総動員する必要がある。逆に言えば、そこにはアドバイスの余地が多く残されているということだ。今後、金融機関の窓口やIFA(Independent Financial Advisorの略)などを通じて、このようなアドバイスが提供されるのを期待したい。

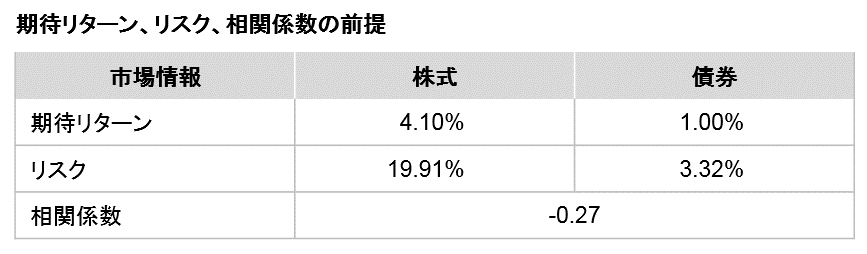

当分析では、定年退職を65歳とし、その時点で3,000万円を保有していると仮定した。また、老後にゆとりある生活をするのに厚生年金以外に必要な金額を毎月12.8万円とし、その額を毎月引き出すとした。分析にあたっては、以下の期待リターン、リスク、相関係数を用いて1,000回の仮想運用を行い、それぞれのシナリオにおいて毎月12.8万円を引き出した。そして、1,000回のシナリオのうち、ある年齢で残高が残っているシナリオを数え、その比率を資産残存確率とした。

なお、図表3 の75歳時点での株式比率を求めるにあたっては、65歳時点での最適比率が株式22%と求まったため、10年間、株式22%/債券78%の比率で運用しながら、毎月12.8万を引き出した後の資産を75歳時点の資産として計算した(1,872万円)。85歳時点でも同様に計算した(85歳時点の資産:539万円)。

当資料は、2019年10月9日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「個人の資産運用」カテゴリーの最新記事

「個人の資産運用」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。