老後生活のための資産形成に関しては悲観的なトーンで語られることが多いが、最近のデータをみると、実は若年層の方が問題意識を持ち、能動的に行動している面もある。そうは言っても、依然として全く関心を持っていない若者は多く、放置すれば長期的に大きな社会問題になると考えられる。資産運用会社を始めとする金融業界は、従来型の啓蒙的メッセージが届かなかった層に働きかけるための新たなアプローチを考える必要がある。

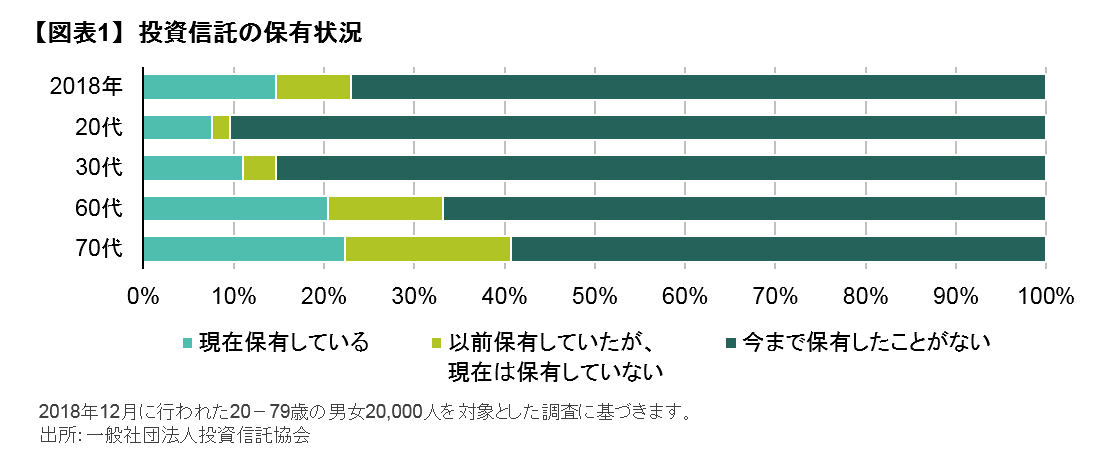

2019年3月に公表された一般社団法人投資信託協会のアンケート調査(20,000サンプル)によると、投資信託の保有者は全回答者の14.7%であった。年代別にみると、20代が7.6%、30代が11.0%と、依然として若年層の投資信託保有率が特に低い(図表1)。

平均寿命の延伸、少子高齢化による公的年金の実質減額、インフレ・リスク等を踏まえて早め早めに計画的な資産形成をしておくべきだというメッセージは、すでにメディアやネット上にあふれている。それでもなかなか投資信託保有者が増えない要因としては、資産運用に「そもそも興味がない」人が多いからであろう。

実際、上記のアンケート調査では、「投資信託の非購入理由」として、「そもそも興味がない」(48.4%)が最も高い。次いで「投資の知識がない」(38.0%)が多く、年代別で見てもその傾向は変わらない。

若年層の中でも二極分化

ただ、投資信託保有経験者の「投資信託の興味・関心・購入のきっかけ」に対しての回答は年代別に違いがある。シニア層(60-70代)は「金融機関の人に勧められて」が60-70%を占め、次いで「経済的に余裕ができたので」(10-15%程度)、「家族や友人などから話を聞いて」(10%程度)が多く、それ以外の理由は10%未満だ。対して20代では、最も多い回答はシニア層と同じく「金融機関の人に勧められて」であるものの、30%程度にとどまっている。次いで、「インターネットで見たり調べたりして」の回答が30%弱、「投資信託に関する本を読んで」も20%程度と、能動的に自分で調べることで興味につなげているケースが一定割合あるという点が他の年代と比べて顕著に異なる。

若年層の中でも、このようにすでに問題を認識している人たちにとっては、既存のさまざまな媒体を通じた情報提供も引き続き有効であると考えられる。しかし、問題認識のない、資産運用に興味のない若年層に対しては、そうした情報は意味をなしていない。資産運用業界は今一度、消費者行動の特性を分析した上で啓蒙活動やマーケティングを考え直す必要がある。

ここで、マーケティングの視点から、消費者が購買までにどのように情報処理を行うのか、資産形成に興味のない若年層に対してはどうすれば資産形成を行う動機を持てるように手助けできるかを考えてみよう。

購買意思決定プロセス

消費者の購買行動は、『購買意思決定プロセス』という枠組みで理解することができる。購買意思決定プロセスは一般に、①問題認識、②情報探索、③選択肢の評価、④選択・購買、⑤購買後の再評価という5つの段階からなる(図表2)。

例えば日常生活で使うものが壊れた場合、新しいものを買わなければいけないと思うのも問題認識である。また、将来子供が生まれれば今の家では手狭になるので広い家に住まなければならない、というように自分の考える理想と現実にギャップがある際にも問題認識が生まれる。そして、問題認識が消費活動への動機づけとなる。

一般的な生活必需品や嗜好品などであれば、ある程度自発的に購入の動機づけが行われやすいが、金融商品の購入に対する動機づけがこのように自発的に行われるのは稀であろう。しかし、放置しておいた場合に将来起こり得る問題を考えれば、資産運用会社などの金融機関は、今まで関心を持っていなかった若年層に向けて、問題の認識につながるように工夫したメッセージを発信していく必要がある。

問題を認識することは簡単ではない

ここで我々が認識しておかなければならないのは、同じメッセージであっても、受け取り手によって情報の受け取り方が異なるということだ。

例えば、2019年に話題になった「老後2,000万円問題」について、金融機関以外で勤務している20代後半の友人に聞いたところ、さまざまな受け取り方が見られた。「話題になっているのは知っているが内容はよく知らない」、「あまり興味がなく深堀りしようとも思わない」という反応も多かったが、「2,000万円では足りるわけがない」、「何か対策したほうが良いのか」というような、ニュース内容を理解した上で自分自身の考えを持ち、新たな行動を検討する反応も見受けられた。

つまり同じニュースでも、受け取り側によって、動機づけにつながる場合もあれば、興味を示されないということもある。なぜ違いがあるのか? それは、ニュース内容に関する受け取り側の知識レベルや関与度の違いが影響していると考えられる(図表3)。

今回のケースでいうと、知識は金融や年金制度の仕組みに関するものであろう。そして関与というのは、ニュースの題材となっている事柄が自分の問題として意識されている状態(資産形成をしなければならない、自身の老後への不安がある等)にあるかということだ。

知識の向上

金融知識を向上させるという面では、学校で半ば強制的に金融リテラシーを向上させるための講義を設けることはかなり有効だ。実際、金融庁ではすでに中学校や高校で金融教育を始めている。マクロ経済学やミクロ経済学といった学問的な内容とは別に、学生自身のこれからの人生とお金の関係や、日本における年金制度、そして投資信託の仕組みなどについては、学部を問わず授業として教えていくべきだと感じる。

昨今では、確定拠出年金を設けている会社も多い。そのため、入社後、知識が乏しいまま商品選択を迫られ、とりあえず預金に近い元本確保型商品を選択している人も多いという。運営管理機関連絡協議会が出した「確定拠出年金統計資料」によると、企業型確定拠出年金加入者の50%以上が元本保証型で運用している。確定拠出年金のメリットの1つは「運用益が非課税」ということで、これは資産を大きく成長させたことに対する恩恵が大きいことを意味するが、元本確保型商品ではせっかくのこの税制優遇の恩恵を十分に活かすことができない。このように、知識の向上はダイレクトに長期的な資産形成に資することができる。

関与度の向上

次に、関与度の向上を図るにあたっては、消費者が購買行動において処理する情報には中心的情報と周辺的情報の2種類があることを理解した上で、アプローチを考える必要がある(図表4)。

投資信託で考えると、その商品の詳しい内容(運用哲学、投資対象資産、手数料、分配金の有無など)が中心的情報にあたる。そしてメディアや評価機関による評価、あるいは広告やイベント協賛などによるブランド・イメージなどが周辺的情報であると整理できる。関与が高い人であれば、中心的情報である商品の手数料や、リスク・リターン、シャープ・レシオを比較したり、具体的にどのような銘柄に投資をしているのかを確認したり、分配金はどの程度出ているかといったことを積極的に調べるかもしれない。より関与の低い人であれば、新聞や雑誌の売れ筋ランキングなどの情報を参考にする程度かもしれない。しかし、これですら多少なりとも関与があり、購入意思があるケースで、資産形成の必要性を認識していない若年層は、そうした新聞や雑誌の記事には目もくれないだろう。

どうすれば良いという明確な答えはない。しかし、例えば、同じように若年層の関心をつかむために努力している消費財などの業界の取り組みは参考になるだろう。

例えば、若者の車離れが喧伝される自動車業界では、数年前にホンダのシビックのCMが大きな話題となった。一般に車のCMといえば、荷物をたくさん積載できることや、車のデザイン性、山道を爽快に走っている姿などをアピールするものが多い。しかし、このCMでは車は脇役として短時間登場するだけで、商品性は全くアピールしていない。若者の認知度が高いバンドやアニメ映画の監督が出演し、独特の世界観を展開する映像が受けた。また、オンエアに先立ちバンドのホームページではカウントダウン画面が設置され、注目の集まる中で新曲とCMが公開されるという工夫もあり、SNSで大きな話題となった。結果的に、このCMはその年のJapan YouTube Ads Leaderboardで第1位を獲得し、好調な販売に貢献した。中心的情報ベースの従来の金融商品の広告には見向きもしなかった消費者層に、どうすればスタートラインに立ってもらえるのかを模索する上で、考えさせられる例だ。

取り残された層を放置してはならない

なかなか進まない若年層の資産形成への取り組みには、上述のように若者自身に問題認識を持ってもらうことが重要である。特に、関心の薄い層、取り残されたと思ってあきらめている層に対し、基礎的な知識の普及と、関与の向上を図る必要がある。

資産運用会社などの金融機関は、自社の商品の中心的情報を大量投下する以前に、まずは若者と接点を持てるように周辺的な情報にも気を配ることが大事である。ただでさえ資産運用、投資に対しては「わからない」「怖い」というイメージがあるのだから、信頼感を得られるようなイメージ・アップの努力に加えて、資産形成に関心が持てない若年層、取り残されたと思ってあきらめているかもしれない人たちに訴求するメッセージの発信が不可欠であろう。

当資料は、2020年1月9日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「個人の資産運用」カテゴリーの最新記事

「個人の資産運用」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。