低金利やそれがもたらす困難な投資環境は、すぐには終わりそうにない。足元の地政学的リスク上昇や世界経済の成長鈍化は、2020年も債券利回りを低水準またはマイナス圏に抑え込む要因となろう(以前の記事『2020年の債券市場の見通し: システミック・リスクを注視』ご参照)。世界的な低成長は、ショックに対する世界経済の脆弱性を一段と高め、ボラティリティの再燃につながる可能性がある。

国債は株式市場の下落からポートフォリオを守る効果が多少はあるが、世界的に利回りが過去最低に近い水準にあるため、そうした資産保護効果は薄れており、インカム収入も十分には得られそうにない。

では、国債より利回りの高い社債はどうかというと、インカム収入を底上げする効果は期待できるものの、現在のように信用スプレッドが過去の平均的な水準を下回っている場面では値動きが不安定になりがちだ。信用サイクルが終盤にあることもあり、その魅力は薄れている。

投資家は、国債と高利回り社債の間のどこかにちょうど良い特性の世界を見つけ出すことができるだろうか?

全体は部分の合計よりも大きい

インカム重視型の投資に関しては、アライアンス・バーンスタイン(以下、「AB」)では長らく、ハイイールド社債や新興国債券などリターン追求型のクレジット資産と高クオリティの国債を組み合わせた、ダイナミック戦略を推奨してきた。

この手法は、損失を限定しながらインカムを創出する上で優れた実績があり、特に信用サイクルの終盤において有効性が高い。その主な理由は、リターンの相関がマイナスとなる傾向があるからである。一方のリターン源泉が低迷した場面ではもう片方のリターン源泉が好調に推移し、運用担当者はバリュエーションや市場環境の変化に応じてそれぞれのウェイトを変更することができる。

その結果、さほど多くのリターンを犠牲にせずにボラティリティを引き下げることが実質的に可能となる。それを理解するため、2つの仮想の戦略に目を向けてみたい。

まず、資産の65%を米国国債、35%をハイイールド債に配分したポートフォリオを見てみよう。これは、「リスク加重型」戦略であると考えることができる。なぜなら、社債は通常、金利感応度の高い国債のような資産に比べ、価格の不安定さが倍にも上るからである。投資家は双方のリスク調整後ウェイトを均等にするために、金利へのエクスポージャーを高くする必要があるのだ。

2つ目の例は、最もリスクの高い格付であるCCC格のジャンク債を除外したハイイールド債と米国国債の比率を50対50にしたポートフォリオである。これは「リスク管理型」戦略と呼ぶことができる。

過去15年間、どちらの戦略も米国国債を大幅にアウトパフォームし、米ハイイールド債の75-80%に相当する年率リターンを創出してきた。そして、図表1が示すように、リスク1単位当たりのリターンで見れば、いずれも米国国債やハイイールド債を上回った。

.png)

国債へのシフト

信用サイクルが熟成したり、地政学的リスクが高まった際、運用担当者は、リスクの高いセクターの社債から、よりクオリティが高く、金利感応度の高い国債などの債券にシフトすることができる。そして、社債市場が実際に急落した場合には、アウトパフォームした米国国債などの流動性の高い資産を売却し、より高リスクの資産をより割安な価格で購入することで資産配分のリバランスを行うことができる。

現在の債券市場では、質の高い債券にシフトするのが妥当だと思われる。ABでは米国が景気後退に陥るとは予想していないが、製造業セクターの減速や世界経済の成長率鈍化を注意深く見守っている。それに加え、米国の信用サイクルは今や11年目に入った。投資家は近年の国債利回りの低さには不満もあるだろうが、それでも国債を全面的に排除するのが間違いであるのは、これが理由である。

地政学的な不透明感が高まっている状況では、金利変動への感応度を示す「デュレーション」を保持することが重要だ。資本市場の変動が激しい時、国債のデュレーションは、株式や社債のボラティリティを相殺し、ダウンサイド・リスクを和らげる役割を果たす。

しかしながら、現在のように米国国債のイールドカーブが通常よりもフラットな状態にある場合、米国国債の中でも20年物や30年物などデュレーションが長期の債券に関してはポジションを縮小するのが妥当だと考えている。これらは、デュレーション1単位当たりの利回りがイールドカーブの中期ゾーンに比べ低くなっているからだ。したがって、投資家は米国国債へのエクスポージャーに関しては、残存期間6年から9年のゾーンに集約することを検討すべきであろう。

ポートフォリオ構成を金利感応度の高い資産に傾けるべきだというのには、もう1つ理由がある。現在、投資家は信用リスクを取ることに対して十分な報酬を受けていない。大半のクレジット資産が割高な水準にある。米国のハイイールド債市場を例に取ってみると、比較対象となる米国国債に対する上乗せ利回り(スプレッド)は2019年12月31日時点で平均3.4%となっており、1994年1月1日以降の長期的な平均である5.5%を大幅に下回っている。

選別的な姿勢で対応する

もちろん、国債のみを保有するのも過ちだ。ハイイールド債と、魅力的な利回りやクオリティを提供している他の社債を組み合わせるべきである。後者には、欧州の銀行劣後債や、一部の投資適格社債、新興国債券などがある。

欧州の銀行劣後債は、銀行の自己資本規制を強化するバーゼルIII基準を満たすために発行されている。資本構造の下位に位置づけられ、債務返済優先順位が低いため、投資適格クラスの銀行が発行した劣後債は、非投資適格債並みの利回りを提供している。

発行体の銀行が困難な状況に陥った場合に真っ先に打撃を被る欧州銀行の「その他ティア1債(AT1債)」の利回りは、実際に欧州や米国のハイイールド債を優に上回る水準にある。欧州の金融機関は米国の金融機関と比べ信用サイクルがやや若い段階にあることから、欧州の銀行債はとりわけ魅力がある。

信用サイクル終盤となった現在、他にはどんな債券が魅力的だろうか? 意外かもしれないが、例えばBBB格の社債が挙げられる。これらは、格付が非投資適格級に引き下げられて「フォーリン・エンジェル(堕ちた天使)」になってしまうことに対する過度の懸念から、ハイイールド債と同じような利回り水準にあるが(以前の記事『Debt, Downgrades and Fallen Angels: Keeping Risks in Perspective』(英語)ご参照)、多くの発行体は債務削減を重視しているほか、依然として健全な収益を上げている。

こうしたものに加えて、伝統的な高インカム債券セクターでは、新興国債券にも目を配るべきだ。先進国の中央銀行がハト派的な姿勢に傾いていることが、新興国市場を幅広く支えているからだ。新興国の経済ファンダメンタルズはここ数年著しく改善してきており、2020年は世界的に金融政策が一段と緩和されるのに伴い、新興国の資産価格がさらに押し上げられる可能性がある。

既存の枠にとらわれない

また、投資家は証券化商品をバランス型戦略に取り入れることで、地政学的リスクで高まったボラティリティをさらに引き下げることができる。

なぜか? それは、米国不動産担保証券には、ハイイールド債と比べて地政学的リスクに対する抵抗力があるからだ。

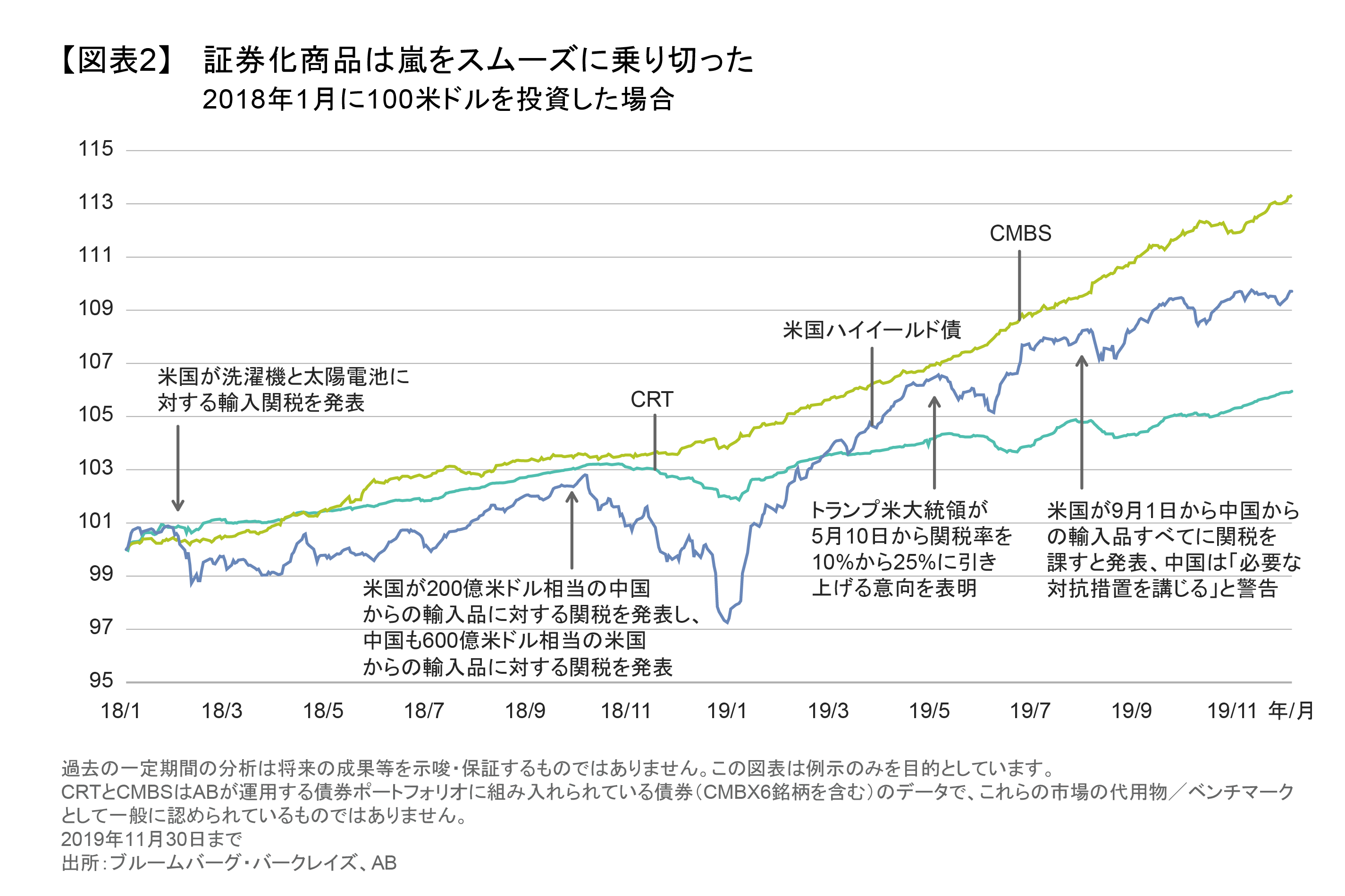

商業用不動産担保証券(CMBS)や信用リスク移転証券(CRT)など、モーゲージ戦略でリターン追求のために用いる高利回り資産について考えてみよう。CRTは、米政府系金融機関である連邦住宅抵当公庫(ファニーメイ)と連邦住宅貸付抵当公社(フレディマック)が発行した住宅ローン担保証券を束ねた証券である。図表2が示すように、CMBSとCRTは、どちらもハイイールド債と比べ、米中の貿易戦争に伴う市場の変動を比較的スムーズに乗り切った。

クレジットと証券化商品は異なる時期にアウトパフォームする傾向があるため、両セクターに対し資金を補完的に配分すれば、長期的にポートフォリオ全体のリターンを平準化することに寄与すると考えている。また、証券化商品は国債を含む他の債券セクターや資産クラスとの相関度が低いため、ポートフォリオの分散を図る上で強力なツールとなる。

米国の住宅ローン担保証券に対するエクスポージャーの拡大を検討すべきである理由はもう1つある。所得と住宅価格の比率が大半の地域で改善しているほか、金利低下がローン金利を押し下げている。さらに、米国の雇用市場改善は、ローンの焦げ付きが少ないであろうことを意味している。

したがって、CRTには引き続き投資機会があると考えられる。これは何千件もの住宅ローンをひとつの証券に束ねたもので、投資家は組み入れられたローンのパフォーマンスに基づき定期的なインカム収入を受け取る。通常のエージェンシー債とは異なり、CRTには政府保証がついていないため、多数のローンがデフォルトを起こした場合には投資家がその損失を被ることになるが、それでも借り手の信用の質が高いため、CRTは魅力的な投資対象となっている。多くのCRTは格付が投資適格級に引き上げられている。

そして、CMBSは社債よりも利回りが高いため、ポートフォリオのインカムを押し上げる効果が得られる。CMBSは、小売り企業の破綻懸念などからここ数年は投資家に敬遠されていたが、ABのリサーチによれば、その懸念は行き過ぎている可能性が高い(以前の記事『米国のモール業界に未来はあるか?』ご参照)。

インカムと安定の両立を目指す

インカム重視の債券投資家にとって、2020年は狭い航路をうまく舵取りして行かなければならない年になるだろう。着実にインカム収入を確保しながら、ボラティリティの上昇や景気減速の影響から身を守らなくてはならない。その2つの目的を両立するためには、ABでは、社債、国債、証券化商品といった資産を適切に組み合わせる戦略が有効であると考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年1月17日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の格付はブルームバーグ・バークレイズの定義に基づきます。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。