資本市場が活況を呈する中、2019年の新興国債券のリターンは2桁に達した。世界各国における金融緩和をはじめとするさまざまな要因が市場を支え、ほぼすべての新興国債券市場が上昇した。こうした力強い動きは2020年も持続するのだろうか?

アライアンス・バーンスタイン(以下、「AB」)では、2020年の新興国債券のリターンが2019年並みに高くなる可能性は低いと見ている。2020年は、地政学的リスクの再燃や世界経済の減速などによるシステミック・リスクがくすぶり続ける可能性が高いことに加え、新興国の間でも優勝劣敗がより明確に分かれそうであることから、より選別的な投資が必要になるとの見方だ(以前の記事『2020年の債券市場の見通し: システミック・リスクを注視』ご参照)。

一方、市場環境が著しく悪化することもなさそうだ。新興国債券は同等の先進国債券に比べて利回りが魅力的な水準にあるほか、パフォーマンスに影響を及ぼしそうな主な要因の大半が引き続き市場を支える役割を果たすと思われる。

新興国債券市場の重要ファクター

まず、市場に影響を与える主なリスクについて考えてみよう。2019年は数多くの新興国で行われた選挙が注目を集めた。これらはいずれも政策の混乱を招き、投資家を動揺させる恐れがあったが、幸いにもほとんどが大過なく終了した。2020年の主たる選挙リスクは新興国以外にあり、とりわけ米国の大統領選挙が注目される。

11月に実施される米国大統領選挙は、世界の投資家のリスク選好度に影響するほか、米連邦準備制度理事会(FRB)の金融政策を始めとする多くのグローバルな変数に影響を与えかねない。今のところ、FRBは利下げを休止しているが、リスク・バランスは依然としてさらなる金融緩和の方向に傾いており、この政策見通しは新興国の資産価格を支える要因となり得る。

2019年は米ドルの為替レートが極めて狭いレンジで推移した。2020年もこれが大きく変化すると考える理由はあまり見当たらないが、米ドルが下落に向かう何らかの兆候があれば、新興国市場にとっては通貨高という面で大きな支援材料となりそうだ。2019年12月の新興国通貨上昇は、米ドルが下落する「リスクオン」の環境で何が起こり得るかを示唆している。

通商問題に関しては、米国のトランプ政権は強硬なスタンスを維持する見通しだが、大統領選挙を前に問題の激化につながる行動は控えるだろう。そうなれば、中国政府は引き続き国内の経済成長に取り組む余裕を得ることになる(リサーチ・ペーパー 『中国を巡る懸念は妥当か?:通説と現実』ご参照)。

ABでは、中国の国内総生産(GDP)の実質成長率はやや鈍化し、2020年が6.0%、2021年は5.8%程度になると予想している。年初来、武漢を中心とした新型コロナウイルスの感染拡大が経済活動にも大きな影響を及ぼしていると見られるが、これがどの程度長期化するかは、注意深く見守る必要がある(以前の記事『Will the Wuhan Coronavirus Infect China’s Economy?』(英語)ご参照)。2003年の重症急性呼吸器症候群(SARS)は比較的短期で収束した。また、景気の下押し圧力が強まれば、中国人民銀行がさらなる金融緩和に踏み切るほか、政府も財政刺激策や大規模なインフラ投資を通じて対処するとみられ、こうした政策は新興国債券市場の安定に寄与する要因となり得る。

このような、明るい材料と不透明性が混在する環境を踏まえれば、2020年の新興国債券市場では、選別的な投資を重視すべきであろう。

新興国市場は上向きに

新興国市場の上昇を見込む背景には、信用のクオリティやバリュエーションに関するデータの改善がある。

一部の主要新興国が景気サイクルにおける回復局面の初期段階にあるなど、現在、新興国の成長見通しは先進国に比べて魅力的である。ABのエコノミストは、2020年の新興国のGDP成長率が4.4%に達すると予想しており、これは1.2%にとどまるとみられる先進国の4倍近い。また、先進国で幅広く緩和的な金融政策が続けられていることに加え、新興国のインフレ率も総じて低水準にとどまる可能性が高いため、一部の新興国ではさらなる金利引き下げの余地が生じている。なお、ABでは、2019年のように新興国全体で幅広く金融緩和が行われる可能性は低いと考えている。

2019年は貿易が急激に落ち込んだが、米中が通商協議で第1段階の合意に達したことで(以前の記事『The Phase-One US-China Trade Agreement: Cease-Fire, Not Peace Treaty』(英語)ご参照)、当面は通商問題激化への懸念が後退し、不透明感も薄らいだ。世界各国の経済指標に安定の兆しが現れ始めていることも、心強い材料となっている。

ポピュリズムの台頭(以前の記事『How Will Trade Wars and Populism Play Out?』(英語、ビデオ)ご参照)は世界的に投資リスクを高めており、このことは、他のさまざまな要因と同様、選別的な投資の必要性を物語っている。一部の新興国では前向きな改革が進行している。中でも、ブラジルは最も包括的な改革を進めている国のひとつで、柱となる年金制度の改革は社会不安を招くことなく受け入れられた。

新興国における公的セクターの対外債務は、絶対値ベースでは増加しているが、外貨準備を差し引いたネットベースの額を対GDP比で見ると、2012年以降は低下傾向にあり、2015年からは安定的に推移している。それに加え、新興国の債券市場は厚みが増し、流動性も高くなっているため、各国は必要な借り入れを現地通貨建てで賄う傾向が強まっている。借り入れの現地通貨シフトにより、各国は債務問題に対する抵抗力が高まり、問題が他国に波及するリスクも低下しているため、新興国が通貨危機に陥る可能性は後退している。

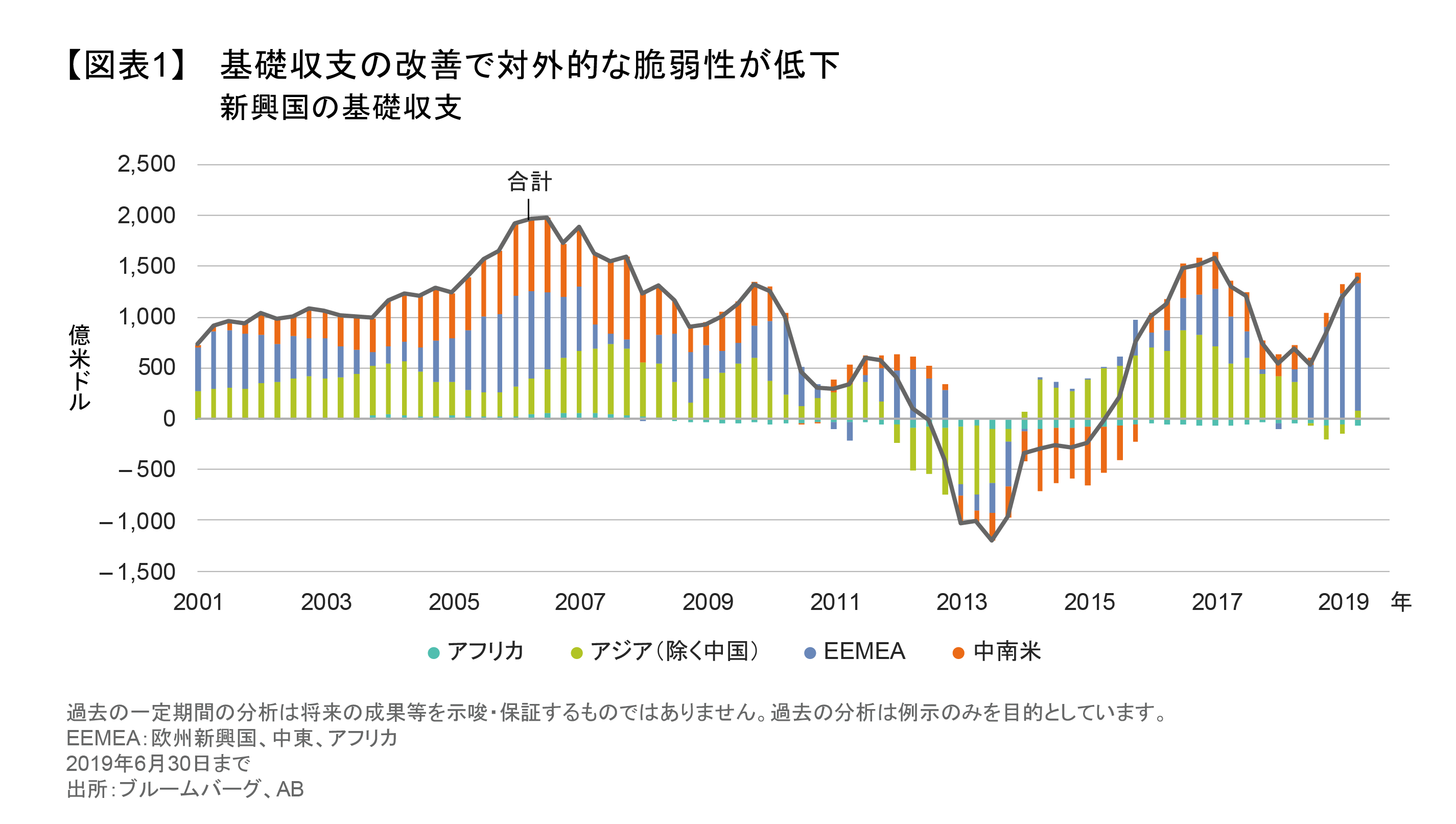

特筆すべきは、経常収支の改善や海外からの安定的な直接投資(FDI)などのおかげで、新興国は2015年にテーパー・タントラム(米FRBの量的緩和縮小観測に伴う市場の混乱)に見舞われた当時と比べ、外的ショックに対する脆弱性が薄れていることだ。図表1は、新興国の経常収支と新興国へのFDI 流入額(証券投資などと比べて持続性が高く、何年にもわたり続く傾向がある)を合計したものである。この「基礎収支」は、新興国の対外的な脆弱性の変化を包括的に表しており、現在それは健全な状態にある。ただ、留意すべきなのは、これは全体像であって、一部に間違いなく弱い部分も残っていることである。これもまた、銘柄を厳選することが重要な理由のひとつである。

投資家が新興国に対し選別的なスタンスを強めているのと同時に、格付の高い発行体は安定性が高まっており、また市場調整局面においてもハイイールド・セクターから投資適格セクターに問題が波及しにくくなっている。さらに、投資適格級の発行体の全般的なクオリティが改善しているため、新興国債券と先進国債券の間における信用格付とボラティリティの格差が縮小している。新興国社債のレバレッジは米国の投資適格債よりも低く、米国の債務水準が近年悪化しているのに対し、さらに低下し続けている。

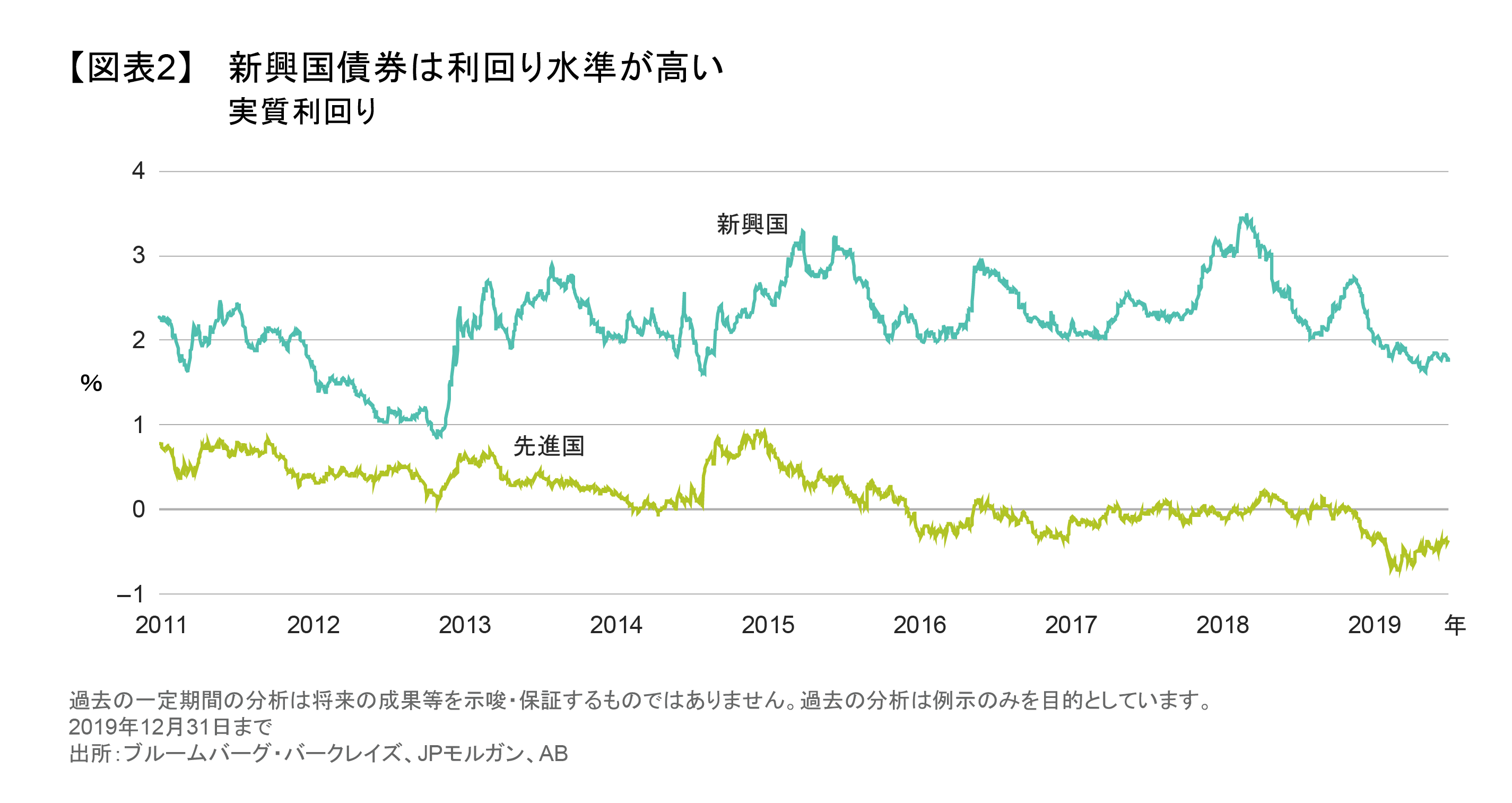

新興国債券の前向きな見通しの要因として、最後にバリュエーションも挙げておきたい。先進国債券の実質利回りが過去最低水準にあるのに対し、新興国債券は利回りを渇望する投資家にとって魅力的なインカムを提供している(図表2)。相対的な利回りの高さは、2020年に新興国への資金流入を強力に後押しする可能性がある。新興国のソブリン債と社債の発行額は2019年と同程度と見込まれるため、資金流入はパフォーマンスを押し上げる大きな原動力となりそうだ。

2020年4つのポイント

新興国債券は一様ではない。各債券はそれぞれ異なる要因の影響を受けるし、投資家は異なる種類の債券やその組み合わせを異なる目的で購入する。ここで、新興国市場の主な債券について検証してみたい。

米ドル建て新興国債券: 米ドル建て新興国債券のスプレッドは、2019年はソブリン債、社債ともに縮小した。その結果、多くが過去の平均的な水準と比べ割高になったように見える。しかし、投資家は、ソブリン債指数の構成の変化や先進国債券と比べた相対的なバリュエーションに留意すべきである。

第1に、JPモルガンは2019年にベネズエラ(及び国営石油会社PDVSA)を同社が提供する主要指数から除外した。ベネズエラ政府とPDVSAは、しばらくクーポンを支払っていなかったため、表向きの利回りが高く見えても、それは正確ではなかった。加えて、流動性が極めて低い上に、米国がPDVSAに制裁を科しているため、同社債の取引はほぼ完全に停止されている。

第2に、2019年には湾岸協力会議(GCC)地域の債券が米ドル建てソブリン債指数に組み入れられたため、同指数の構成が大きく変化した。この中には、利回りが比較的低い、大規模で質の高い中東地域の発行体の債券が含まれている。

こうした指数からの除外や組み入れの結果、指数のスプレッドは全般的に縮小し、クオリティが向上した。それでも、米ドル建て新興国債券の利回りは、引き続き同等の先進国債券と比べてかなり高い水準にある。このことはは、新興国債券への資金流入要因となるだろう。

現地通貨建て新興国債券: 現地通貨建て新興国債券に関しては、イールドカーブがスティープな国や、2020年にさらなる金融緩和が見込まれる国の債券に対するヘッジ付きのエクスポージャーの投資妙味が高い。新興国の中央銀行は大半が今のところ金融緩和を終えているが、それ以外の中央銀行は緩和に踏み切る可能性がある。ここでもやはり、2020年は銘柄の厳選がカギを握ることになる。

新興国の社債: 新興国社債の投資家は、ソブリン債(米ドル建て、現地通貨建て両方を含む)だけでなく、社債への投資も検討すべきである(以前の記事『Why EM Corporate Debt Deserves a Place in Your Portfolio』(英語)ご参照)。中国は顕著な例外であるが、新興国の大半では社債のデフォルト率が引き続き長期平均を下回る水準で推移する見通しだ。中国本土ではデフォルト率が上向く兆しが現れており、中国の信用サイクルが移行するのに伴ってその傾向が続くと予想される。

新興国のハイイールド債: 足元の新興国債券市場に関し、ABでは投資適格債よりもハイイールド債の方に投資妙味があると考えている。新興国のハイイールド債は、2019年8月に価格が大幅下落した結果、比較的割安な水準にある。したがって、例えば、ディフェンシブなハイイールド・ソブリン債と、(厳選する必要があるものの)一部のより利回りが高いが個別リスクを抱える国の債券を組み合わせたポジションが考えられる。ABでは、各国の対外収支や財政収支が債券の今後のパフォーマンスにどう影響するかに注目している。赤字幅が大きな国の債券は、より困難に直面する可能性が高い。

2020年の新興国債券は、選別投資がカギ

2019年にうまく新興国債券市場に飛び込んだ投資家にとって、今は浅瀬に戻って流れを見る時期だと言える。深場で潜り続けるには視界が悪いが、岸に上がってしまうほどでもない。本稿で予想したように、2020年が新興国の中でも投資機会に大きな格差が生じる年になるとすれば、綿密なリサーチと選別的なアプローチが成功を収めるカギとなろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年1月17日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタインおよびABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。