債券投資家にとってポートフォリオの安定性維持とインカム享受は常に重要な目標であるが、昨今の低利回りとデフォルト増加はこれらの達成を困難にしているようだ。しかし、投資家は「柔軟性」を持つことによって、これらの目標達成に近づけるであろう。

市場の混乱は長続きせず

2020年3月は債券市場の歴史上で最も困難な時期の1つとなった。当時既に減速の傾向が見られていた世界経済に対して新型コロナウイルスの大流行がとどめを刺した格好だ。

結果、社債の対国債スプレッドは前例のないスピードで拡大し、瞬く間に過去10年来で最もワイド化した。流動性の蒸発、原油価格の暴落も相まって、債券投資家の避難先は国債、中でも米国国債のみとなり、他の債券セクターはことごとく市場混乱に巻き込まれた。

アライアンス・バーンスタイン(以下、「AB」)では、2020年4月上旬において、社債市場は緩やかな正常状態へ回帰するというより、急反発となる可能性が高いと予想していた(以前の記事『Bond Investing as Coronavirus Crisis Intensifies』(英語)ご参照)。それでも4-6月期での回復はABの想定以上のスピードであったが、これは大規模かつ迅速な財政出動及び利下げ・量的緩和を含む金融緩和が世界的に実施されたことによる賜物といえるだろう。

これらの政策対応は期待どおりの効果を発揮し、債券市場は安定性と流動性を取り戻し(以前の記事『FRBの流動性供給はグローバル社債市場に落ち着きをもたらそう』参照)、4-6月期におけるリスク資産のスプレッド反転につながった。例えば、米国ハイイールド社債のスプレッドは、未だ1月の水準を上回っているものの、ピーク時から約500ベーシス・ポイントもの縮小を見せている。また、今般の危機を受けて企業による社債発行が急増したものの、旺盛な投資家需要を背景に多くの案件で入札は堅調な結果となった。

しかし、回復スピードはセクター毎にまちまちである。投資適格社債は最も早い回復を見せ、スプレッドは既に10年平均の近くまで縮小した。ハイイールド社債、新興国債券、CRT(クレジット・リスク移転証券)も回復傾向にあるものの、これには遠く及ばない。また、米国のCMBS(商業用不動産担保証券)は小売業界の先行きに対する懸念からしばらく出遅れていたが、足元でようやく反発を見せ始めた。

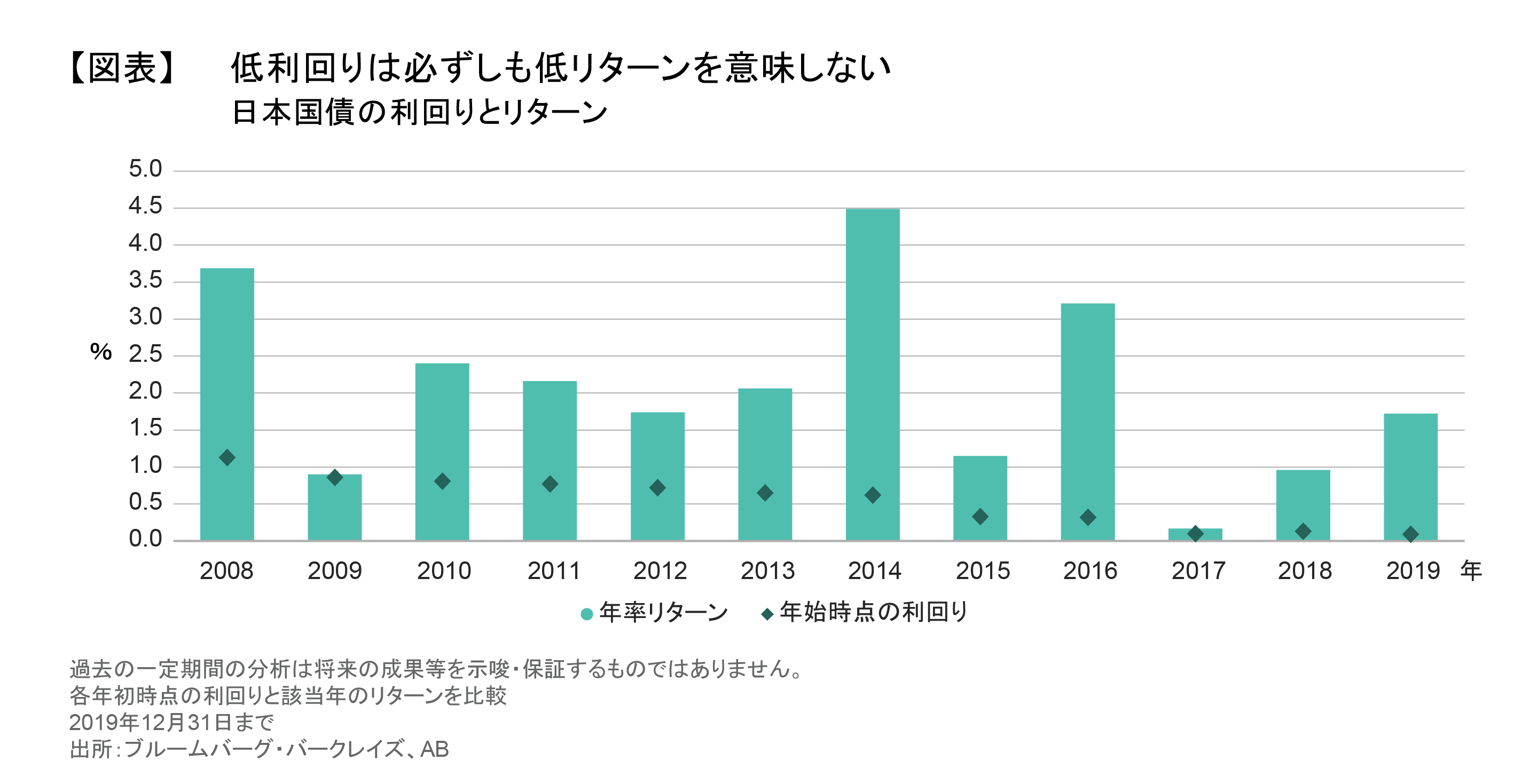

低利回り環境においてもデュレーションの有効性は消えず

中央銀行が政策金利を歴史的低水準に固定している(以前の記事『ユーロ圏国債は新時代をどう乗り切るか?』ご参照)。これに伴う国債の低利回り化によって、債券の資産保全効果が今後弱まるのではないかという懸念が台頭してきた。具体的には、リスク・オフ時における金利低下余地が以前に比べ小さくなったことで、その際の潜在リターン(クッション効果)が削られているのではないか、というものだ。中でも、10年金利が1%を切るなど歴史上前例が無い低金利に突入している米国において、この懸念は深刻である。

しかし、低利回り、果てはマイナス金利下においても、デュレーション(金利リスク)保持を通じた資産保全効果は消失しないことを歴史は物語っている。例えば、2020年2-3月期のリスク・オフ局面突入時におけるドイツ10年国債の利回りは-0.5%程度であったが、この利回り水準でもなお国債への資産配分によるポートフォリオのリスク・オフ耐性改善効果が見られた。この間、10年ドイツ国債50%とユーロ建てハイイールド社債50%で構成された仮想ポートフォリオのリターンは-7.6%となり、ブルームバーグ・バークレイズ・ユーロ建てハイイールド社債指数の-15.0%に比べて有意にマイナス幅が抑制されている。

同じく、低利回りは低リターンを意味しないことも強調したい。例えば、日本の国債利回りは長きにわたって極めて低位で推移しており、過去12年間のうち11年間において10年国債の利回りは1%未満であった(図表)。対して、同期間の平均リターンは利回りの2倍以上の水準であり、ほとんどの年において10年国債のリターンは年初時点の利回りを上回った。

したがって、今後数カ月間でボラティリティ上昇が見込まれる環境下、低利回りだからといって金利リスクを放棄するのは大きな間違いだと考える。

デフォルト増加が見込まれる中でも社債は魅力的

今後企業の信用力悪化が見込まれる中においても、各国中央銀行による金融緩和の継続と国債の超低利回り化は、相対的に高利回りの社債セクターに対する需要を大いにけん引すると見ている。

しかし、デフォルトの増加予想は社債市場暴落のサインを意味しない。なぜなら、デフォルトは景気後退に遅行して増加するものであり、それよりも(数カ月、場合によっては数年)前から社債価格を通じた兆候が往々にして出ているためだ。言い換えれば、実際のデフォルト増加に先んじて、市場の社債価格に潜在的損失及び回復は織り込まれているということである。現にデフォルト率の上昇と社債市場の好パフォーマンスが両立することは珍しくなく、循環的な景気後退の後にしばしば観測されるものだ。

では、投資家は社債を通じてどれ程のリターンを今後数年間で期待できるのか?

一般的な社債セクター、特にハイイールド社債の場合、投資家はインカム収入の底上げを期待できる。過去40年間のデータによると、米国ハイイールド社債の平均利回りを通じた今後6~12カ月のリターン予測精度は決して高くない。しかし、リターンの計測期間を5 年間に伸ばしたところ、投資時点の利回りはその後5年間のリターンとほとんど一致するという結果が確認された(以前の記事『The One Metric All High-Yield Investors Should Know』(英語)ご参照)。特筆すべきことに、この関係はほぼ全ての市場環境において成り立っている。

世界経済の回復及びスプレッド縮小が見られる中、投資家は長期平均を上回るバリュエーション及びポジティブな需給環境の機会を捉え、クレジット・リスクをとることを前向きに検討すべきだ。

また、足元の投資機会として次が挙げられ、これらへの分散投資によってポートフォリオの利回り及び潜在リターン向上を期待できる。

+厳選されたBBB格社債:原油価格変動による影響を相対的に受けにくい中流エネルギー企業など(以前の記事原油価格急落とエネルギー関連社債への投資を考える』ご参照)

+フォーリン・エンジェル*:格下げ後に大きくリバウンドする傾向(以前の記事『Why Fallen Angels Can Be a Good Catch』(英語)ご参照)

+金融債:欧州銀行の劣後債(AT1債)など(以前の記事『Can AT1s Survive Coronavirus?』英語)ご参照)

+新興国債(以前の記事『魅力的な利回りを提供するハイグレード新興国債券への投資機会』ご参照):主に米ドル建てソブリン債、一部社債も魅力的

+CRT:米国の住宅市場のファンダメンタルズは健全(以前の記事『信用リスク移転(CRT)証券 :いま進むべき道』ご参照)

+CMBS:新型コロナウイルスに起因する生活スタイルの見直しの中、商業用不動産に対する懸念は根強いものの、CMBSの利回りは小売業の衰退などによる期待損失を補って余りある水準と判断

最後に、今日の不確実な環境においては選別的な投資姿勢が重要な点を強調したい。そう、今こそファンダメンタルズが鍵を握る局面だ。

金利リスクとクレジット・リスクの一元管理

市場下落時の資産保全効果とインカム確保を両立するにはどうすればよいのか? 「答え」は金利リスクと信用リスク双方のバランスを取り、それを機動的にコントロールすることにある(以前の記事『歴史的な低金利環境下、債券投資においてバーベル戦略は引き続き有効』ご参照)。

なぜなら、資産保全が最も求められるリスク・オフ時において、これら2つの資産クラスは逆相関の関係を示すためだ。つまり、ハイイールド社債などのリターン追求型資産が不調な時には、国債に代表される安全資産が堅調なパフォーマンスを示す傾向があり、この関係を活用することこそがポートフォリオの資産保全性及び利回りを両立させる鍵となる。

2020年後半には各国のロックダウン解除及び世界的な経済活動再開が見込まれるが(以前の記事『ビッグデータが語る、足元のグローバル経済と相場』ご参照)、その進展如何によって市場の一時的混乱が発生する可能性は大いにあり得る。しかし、足元の低利回りや将来のデフォルト増加を憂慮し、金利リスクや信用リスクから手を引いてはいけない。経済の回復トレンドが続く中、金利とクレジット双方の債券市場に留まり続けることが、ポートフォリオの頑健な利回り及び健全なリターンの享受につながるだろう。

* 投資適格から非投資適格へ格下げされた企業

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年7月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けは特に記載のない限りABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。