米国の投資適格社債の発行額は、2020年初来で合計1兆米ドルを突破し、過去の年間記録を塗り替える勢いで推移している。この爆発的なバランスシートの拡大は、長期的にはどのような影響をもたらすのだろうか。純負債の水準と、発行体がなぜ借り入れをするのかを詳しく見ることで、投資家が避けるべきセクターがどこなのかが見えてくる。

社債発行額は史上最高を更新

数カ月の間に1兆米ドルもの債券発行があったというのは驚くべきことである。新型コロナウイルス感染拡大に伴う不確実性、低金利、米連邦準備制度理事会(FRB)の社債市場への支援拡大など(以前の記事『FRBの流動性供給はグローバル社債市場に落ち着きをもたらそう』ご参照)、さまざまな要因が背景にある。社債の発行自体は良いことでも悪いことでもないが、過大な債務を背負うセクターや発行体は、コロナ後の世界でより険しい道のりを歩むことになるかもしれない。

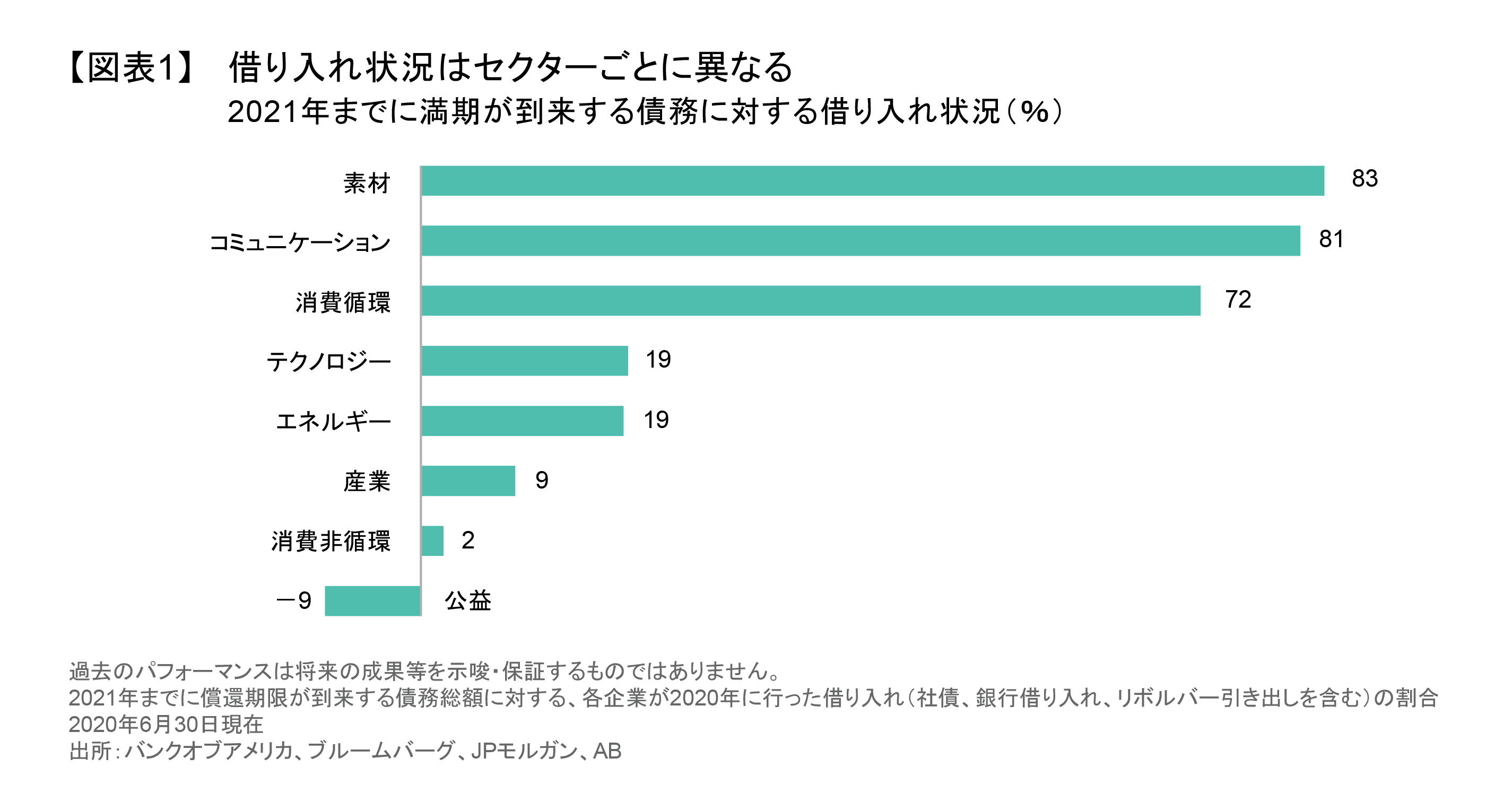

過大な借り入れとは何を意味するのか? アライアンス・バーンスタイン(以下、「AB」)は、企業が2020年に入って負債により調達した金額と2021年末までに満期を迎える負債の額とを比較した。今後2年間に満期を迎える負債を返済するために、足元で必要以上に借り入れを行っている企業を特定するのが目的だ。

この比較により、どのセクターが過剰な資金調達を行っているのかが見えてくる。例えば、素材セクターでは、今後2年間に返済期限が到来する負債総額を80%以上上回る借り入れを足元で行っていることがわかる(図表1)。一方、消費非循環セクターは、それほどの借り入れを行っていないことが見て取れる。

過剰な借り入れを行っている企業については、なぜそうなったのかを見極めることが肝要だ。低い金利を利用して流動性のバッファーを構築したのか、財務レバレッジを高めたのか、フリーキャッシュフロー(FCF)の赤字をカバーするために調達を行ったのかなど、さまざまなケースが考えられる。

コロナ後の世界においては、「回復率」が鍵

過剰な借り入れの理由を知るだけでは十分ではない。新型コロナウイルスによるロックダウンは経済を大きく混乱させたが、こうした追加的な借り入れが将来どのような問題を起こしうるかを判断するためには、長期的な返済能力を見極める必要がある。このため、ABでは、2022年末までに売上高が2019年度の売上高と比べてどの程度回復すると予想されるかを測定する独自の指標である「回復率」を作成した。

回復率分析と、企業の過剰借り入れの背景とを組み合わせることで、今後財務的な問題が発生するリスクの高いセクターを特定することができる(図表2)。

FCFの赤字を補填するための借り入れ需要が高い企業ほど、コロナ前の水準に戻ることは難しいとABでは考える。さらに、原油掘削や航空・防衛などに代表されるように、景気敏感の性質を持ち、コロナ前の収益水準を回復することが難しいと考えられる「回復率」の低いセクターは、過剰借り入れを解消する道のりが長く困難なものとなる可能性が高い。

コロナ禍でも強かったセクター

ABの分析では、追加的な運転資金を必要とせず、かつ回復率の高い産業が最も強いと位置づけられ、これらのセクターは前ページの図表2の右上の象限に表示されている。新型コロナウイルスの流行により恩恵を受けた産業や、それほど影響を受けなかった産業などがここに含まれる。

例えば、半導体製造やディスカウント小売・スーパーマーケットなどは、パンデミック下でも旺盛な需要の恩恵を受けたセクターである。テレワークや食品の巣ごもり需要、トイレットペーパーの備蓄などがこれらの好調を後押ししており、回復率は95%から100%以上に上る。ほとんどのインターネット企業、さらに広告やエンターテイメントに焦点を当てているメディア企業も回復率が高いと予想される。

右下の象限のセクターでは、心配は少ない。高い回復率を背景に、債務の増加分を順調に返済できると想定されるからだ。借り入れの目的は財務レバレッジの増大や流動性の強化がほとんどであり、健全な部類と言える。

危うさをはらんだセクター

一方で、左上の象限にある企業についてはより詳細な分析が必要だろう。収益が予想より早く回復すれば、足元で増加した債務をうまく削減し、バランスシートを回復できる可能性があるかもしれない。

住宅設備関連セクターは、ロックダウン下においても必要不可欠な事業とみなされ、また、ステイホーム期間中の自宅改装などのDIY需要の増大による追い風を受けたことなどから、予想を上回る収益を確保している。ABが想定している回復率90%をクリアする可能性は高いだろう。当セクターにおける借り入れは、手元資金及び在庫需要を賄うための目的がほとんどである。

エネルギーの掘削・生産(E&P)セクターにとって、新規社債発行額の大部分は大手一貫操業石油会社の流動性確保のための需要によるものだ(以前の記事『原油価格急落とエネルギー関連社債への投資を考える』ご参照)。独立系石油会社については慎重な見方はあまりしていないが、新規発行額のほとんどはFCFの赤字をカバーするためのものであり、原油市場の混乱を乗り切るために必要なものであったと考えられる。

特殊化学セクターについては、新規発行額のおよそ3分の1だけがFCFの赤字をカバーするために使われたが、低い回復率を背景にABではやや慎重な見方をしている。

リスクが大きいセクター

ABが最も懸念しているのは、FCFの赤字を補うためや財務レバレッジを高めるために借り入れを行ったセクターのうち、回復率が低いセクターだ。前ページ図表2では左下の象限に位置している。これらのセクターにおいては、追加的な債務によるバランスシートの悪化は、改善するまでに長い時間を要し、一部では落ち込みから抜けきれない企業も出てくる可能性がある。

この象限に属するセクターのうち、航空・防衛セクターの悪化は、ある大手航空機メーカーが極端なキャッシュフローのマイナスと受注キャンセルに見舞われたことを大きく反映している。旅行業の操業停止は事態をさらに悪化させた。

百貨店から大幅な値引きで多種多様なブランド商品を仕入れ、低価格で消費者に販売するオフプライス小売業は、FCFの赤字をカバーするために負債を増やしている。パンデミックの影響で、娯楽としてのショッピングが鳴りを潜めており、オンラインでの売上も実店舗での落ち込みを補えるほどではない。影響が一巡し、消費者が再びバーゲン・ハンティングを楽しむようになるまでには、相応の時間がかかるだろう。

外食セクターでも影響は深刻であり、失われた売上を取り戻すことは難しい。4月に外食ができなかったからと言って、8月のある夜にディナーを2回楽しむような消費者はほとんどいないからだ。

企業ごとの見極めが鍵

記録的な社債の発行ペースは、投資家にとって投資機会の拡大をもたらす。一方で、投資家は綿密なクレジット分析を通じて、リスクを見極め、潜在的な罠を回避する必要がある。今日の社債市場においては、こうした見極めがこれまで以上に重要となっている。

低金利やFRBの買い入れプログラムを好機と見て機動的に資金を調達した企業の社債と、FCFのマイナスを補填するためにやむを得ず資金を調達した企業の社債とでは、内包するリスクが大きく異なる。一部のセクターは、過剰な債務によるバランスシートの悪化からしばらく抜け出せない可能性がある。

コロナ渦、そしてコロナ後の世界においては、リスクやボラティリティの高まりを背景に銘柄の選別がますます重要となる。すべての企業を同じレンズで見るのではなく、借り入れの背景や、債務の満期構造、失われた収益がどのようなペースで回復できるのかをしっかりと見極めることが鍵となるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年7月28日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。