新興国株式市場に資金を投じる投資家は、大企業に注目するケースが多い。しかし、中小企業に目を向ければ、国やセクターを超えた多種多様な投資機会を捉えることで新興国市場への資産配分の幅を広げることができ、より高い付加価値がもたらされる可能性がある。

新興国株式の投資家は、急速に変化する市場環境に直面している。新型コロナウイルスの影響にうまく対処している国もあれば、そうでない国もある。企業はパンデミックや脱グローバル化のトレンドの中でサプライチェーンを再構築している。また、経済の改善に向けた各種支援策は、多くの企業に新たな成長の機会をもたらしている。そしてこれらのトレンドは、あまり知られていない新興国の小型株にとって豊富な成長機会を作り出している。このような銘柄は、投資家に新興国大型株とは異なるパフォーマンスとリスク特性を提供する。

小型株は大型株とは異なる新興国市場への

エクスポージャーを提供

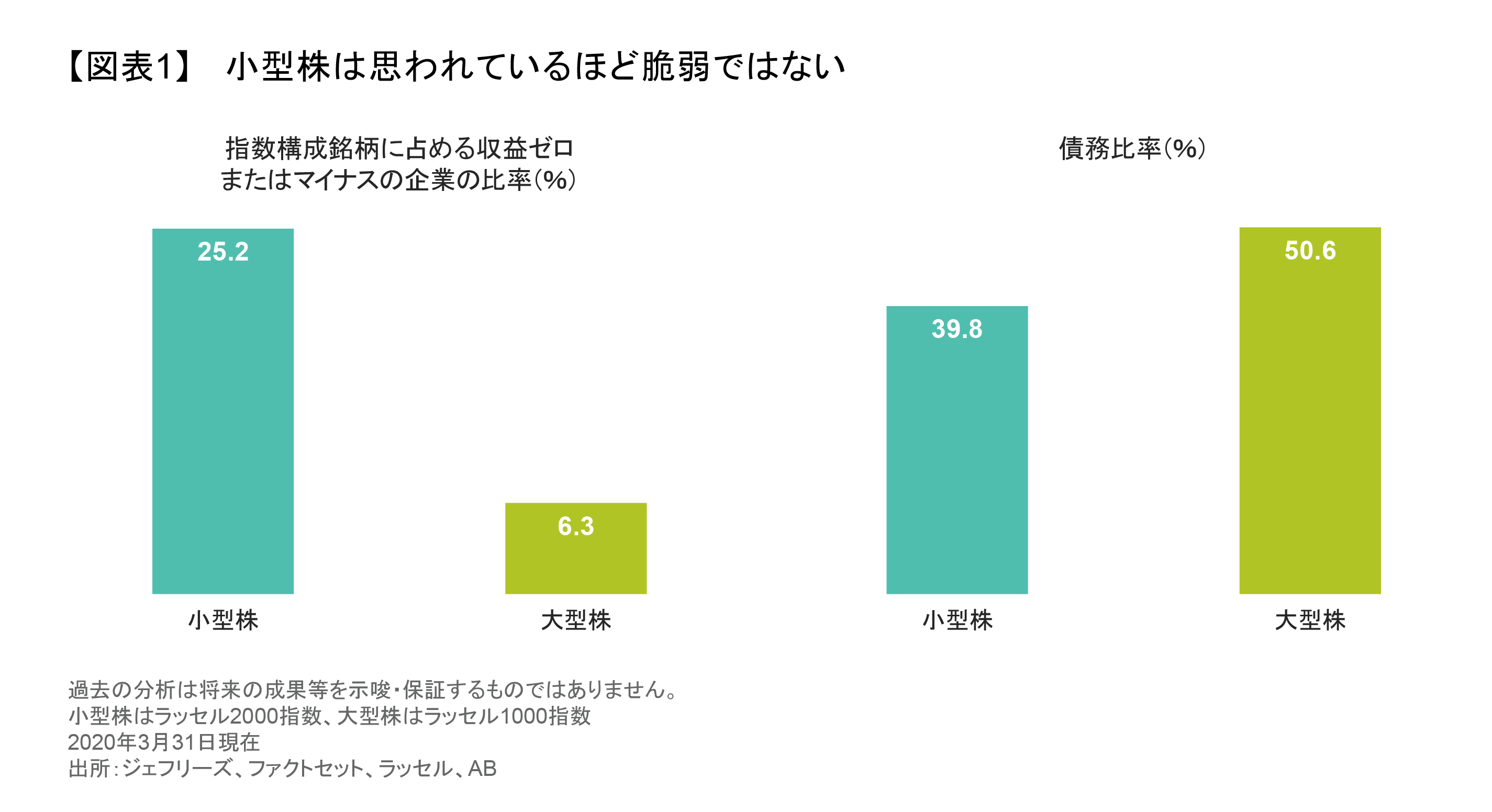

新興国小型株のユニバースは、同大型株のベンチマークとは大きく異なって見える(図表1)。特に、小型株の国別配分は中国が大半を占めておらず、セクター別配分では、金融、一般消費財・サービス、エネルギーなどのマクロ経済要因に左右される業種へのエクスポージャーが少ない。新興国大型株のベンチマークは超大型銘柄の割合が非常に高く、アリババ、テンセント、半導体大手のTSMCが20%を占め、上位5銘柄(サムスン、口コミサイト運営の美団点評も含む)が 25%を占める。新興国小型株には、独自のビジネスドライバーを持つ多くの企業が幅広く存在するため、投資における分散効果を強化することができ、また、あまり知られていないが将来性のある有望な銘柄を通じて、付加価値を生み出す魅力的な投資アイデアを見つけることができる。

新興国小型株ではアクティブ・マネジャーの

アウトパフォーム幅が大きい

過去20年間で見ると、新興国の小型株と大型株の両方とも先進国市場の大型株を大差でアウトパフォームしてきた(図表2左図)。しかし、過去10年間では、新興国大型株の平均的なアクティブ・マネジャーのアウトパフォーム幅が縮小している一方で、新興国小型株のアクティブ・マネジャーは依然として大幅な超過リターンを獲得している(図表2右図)。

大型株は多くのアナリストがカバーしているため、それがアウトパフォーム幅を縮小させている可能性がある。一方で小型株については、カバーするアナリストがより少なく、厳選された新興国小型株が従来の力強いパフォーマンスを今後も維持していくと考えられる理由が十分にあるとアライアンス・バーンスタイン(以下、「AB」)では考えている。

なぜ新興国小型株は大きな可能性を秘めているのか?

世界で最もダイナミックな新興国の一部では、小規模な企業が多くの投資機会を提供している。特に注目すべきは 次の3つの分野だ。

+新興国経済の近代化。新興国市場の近代化を促進する企業は優位にある。例えば、台湾のサニー・フレンド・エンバイロンメンタル・テクノロジーは、バイオ医療廃棄物や有害廃棄物の収集と処理に従事している。先進国市場の廃棄物管理基準を台湾と中国に導入することで、同社はこれらの国が産業の近代化を継続しながら環境をよりよく保護できるよう手助けしている。

民営化も、新興諸国で急速に進んでいる分野である。中国の葬儀業界では、フーショウユエンが最大の民間事業者として台頭してきている。葬儀業者の90%は未だに地方政府が所有しており、同社は今後の長期的な成長の可能性を秘めている。

+グローバルな技術革新に欠かせない要素。テクノロジー企業と言えば米国が新興国よりもよく知られているが、新興国の小型企業の多くは世界のテクノロジー・トレンドをけん引する上で重要な役割を果たしている。例えば、サーバーは現代のインターネットのバックボーンであるとともに、新型コロナウイルスの影響でクラウドコンピューティングやビデオ会議が世界的に普及していることから、需要が高まっている。台湾に拠点を置くエースピード・テクノロジーは、ベースボード・マネジメント・コントローラー(BMC)と呼ばれる製品を開発し、サーバー管理チップ市場のリーダーとなっている。BMCチップは、その利点に比べて低コストであることから、同社に強力な価格決定力と投下資本利益率をもたらしている。

デジタルビジネス変革の恩恵を受けているもう1つの新興国企業に、ほとんど知られていないアルゼンチンの ITアウトソーシング企業、グローバントがある。米国ではソフトウェアの才能がある人材を登用するには非常に高いコストがかかる中、同社はフォーチュン500にランキングされる企業向けにモバイルアプリや分析ツールなどを構築しており、足元では、ザ・ウォルト・ディズニー・カンパニーがパークやリゾートでのモバイルサービスを刷新するために同社のソフトウェアを採用している。

+地域のニーズへの対応。新興国の中小企業は、多くの場合、新興国市場における現地のニーズを最もよく把握し、それを最も活用できる。欧米企業がインド、中国、ブラジルなどの国への進出に失敗するケースをよく目にする。一方、これらの市場の国内の中小企業は、現地のネットワークを有するとともに文化を理解しているため、ビジネスが成功する可能性が高い。例えば、BTPNシャリアはインドネシアの中小企業にマイクロファイナンスを提供している。また、イスラム金融のような地域に密着した商品を提供しており、所得が比較的低い借り手の信用リスクを評価する能力が大規模な金融機関よりも優れている。

ブラジルでは、ノートル・ダム・インターメディカが、健康サービスや予防医療を提供するほか、医療保障制度や歯科保険制度を運営している。ブラジルが急速な医療費の高騰に直面する中、同社は病院の買収、緊急治療室の建設、臨床検査サービスの提供など、垂直統合を進めてきた。これらの取り組みにより、ブラジルが不況の中にあっても、コストと保険料を削減し、サービスの質を向上させ、市場シェアを獲得している。

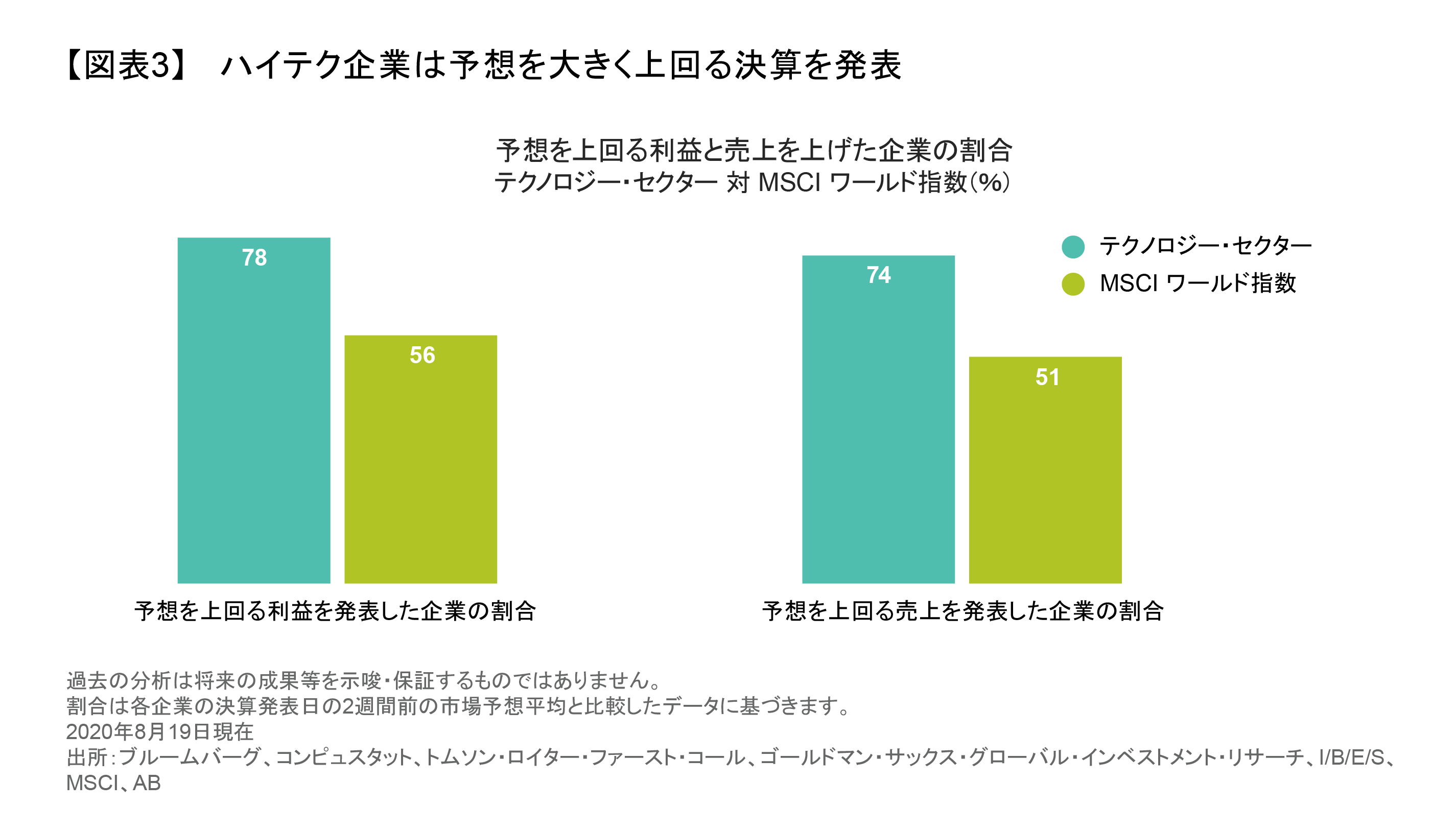

大きな可能性を秘めた新興国の中小企業を見つけるには、投資家はポジティブな変化が起こり始めている企業を探すべきだとABでは考える。これらの企業は、競争力があり、目の前に獲得可能な大きな市場があるため、今後何年にもわたって売上と利益が力強く拡大する(図表3)。

新興国の小型株はリスクが高いのか? 必ずしもそうではない。経営の質に注意を払うことで、投資家はリスクを減らすことができるとABでは考える。また、環境、社会、ガバナンス(ESG)の要素をリサーチ・プロセスの要とすることで、投資家は責任ある行動をとりながら持続可能な成長を実現する銘柄を見極めることができる。明確な投資プロセスを踏むことは、より分散された新興国投資につながる。それは、新興国にとどまらない世界で大きな変化をもたらす小型株が提供しうる新しい長期的な成長の源泉を活用することを意味する。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年9月4日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。