新興国債券市場は、パンデミックによる暴落への懸念が沈静化したことで、2020年3月の安値から急反発してきた。しかし、年末にかけては米国の選挙後の政治姿勢をめぐる不確実性があることを踏まえると、今後はボラティリティが上昇する可能性がある(以前の記事『債券投資において最大限の投資成果を得る秘訣とは』ご参照)。だからこそ、今こそ市場へのエントリーを検討するに値するとアライアンス・バーンスタイン(以下、「AB」)は考えている。

ここでは、足元の新興国債券市場についての重要な4つの指針を紹介したい。

1. 新興国の新型コロナウイルスに対する「耐性」

新型コロナウイルスが新興国にもたらしたダメージの軌跡は、先進国市場のそれと似ている。ヘッドラインの注目を集めやすいブラジルやインドのような国でさえ、これまでのところ新型コロナウイルスの新規感染状況はなんとか安定を保ち、感染者が爆発的に増加するような事態の発生を防ぐことができてきた。

一般的に、新興国の政府は、歳入を維持するためにロックダウンは極力回避し、信用力の低下を防ぐために財政刺激策の拡大も抑制してきた。その結果、パンデミックに端を発したシステミック・デフォルトの懸念はき憂に終わっている。アルゼンチン、エクアドル、レバノンなどの足元のデフォルトは、2020年のかなり前から予想されていたものばかりだ。

ABは新型コロナウイルスの感染拡大が新興国経済に及ぼす影響はこれまでのように限定的であり続けると予想している。また、潜在的なワクチン開発、治療法の改善、さらには感染の検査キャパシティの向上などといった医療的進展があれば、世界の経済成長は押し上げられ、新興国資産はその恩恵を受ける可能性がある。

2. 米国大統領選挙後の世界

米国と中国の間の緊張の高まり(以前の記事『Will US Sanctions Disrupt China’s Credit Market?』(英語)ご参照)からインフラ開発やエネルギー政策に至るまで、今回の米国大統領選挙の結果はリスク資産にとって通常以上に重要になる可能性がある(以前の記事『2020 US Election: What the Polls Could Mean for Policy and Markets』(英語)ご参照)。そして、新興国債券市場もその類に漏れない。

例えば民主党への政権交替を想定する場合、従来型の外交に戻ったり、中国との貿易交渉がより予測しやすいもになることは新興国経済にとって追い風となる。ヘッドラインリスクが低下することも、新興国債券投資の環境が整いやすくなると考えられる。また、民主党が大統領選挙とともに議会もおさえた場合には、財政刺激策や米国インフラの支出の増加が見込まれ、これらに必要とされる原材料を供給する新興国や企業にとっても追い風となる。

また、民主党政権は、世界経済における国際通貨基金の役割についても態度を修正するかもしれない。その結果、特別引出権が追加されれば、新興国にとっての資金源の増加につながる可能性がある。

最後に、米国のエネルギー政策は、産油国、消費国を問わず、新興国にとって非常に重要だ。民主党政権がグリーンエネルギーに注力するなら、シェールガス関連事業に向かい風となり、短期的にはエネルギー価格が上昇する可能性が出てくる。ただし、中期的にはどちらが勝ったとしても原油価格のすう勢が大きく変わるということは無いだろう。民主党政権の例では、米国とイランの関係が改善する可能性があり、長い目で見るとイラン産原油が国際市場に出回ることになるため原油価格を下押す部分もあるだろう。また、電気自動車への需要シフトが加速することも考慮すべきかもしれない。

一方、共和党が勝利した場合、現在の政策が維持される可能性が高く、世界経済が回復するか、あるいは新型コロナウイルスのワクチンが成功した場合にのみ、原油価格が上昇するというシナリオが描ける。

3. 米ドル安に転じれば慈雨となる

米ドルのバリュエーションは随分上昇した。経常収支の赤字、拡大傾向にある財政収支の赤字、低くなった金利水準といった要素は、逆に米ドル安をもたらす可能性がある要因だ。

一般的に米ドル安になると、より高い成長率と利回りを求めて投資資金が新興国資産に流入しやすい。また、米ドル安は新興国の米ドル建て債務の債務返済の資金繰りをやわらげることを通じて新興国に利益をもたらす。同時に、現地通貨建て債券への投資が魅力的となる環境が生ずる可能性がある。

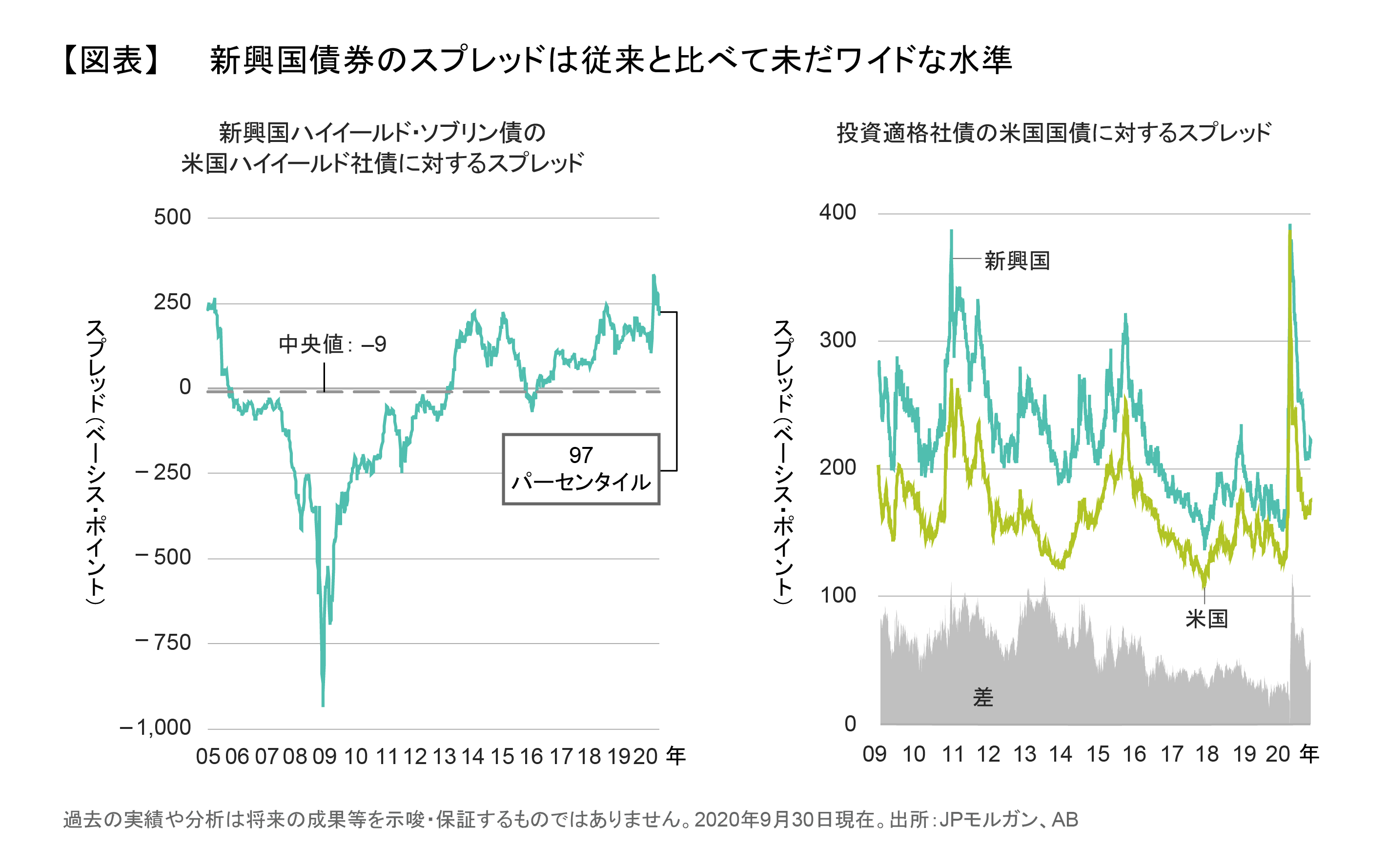

4. 利回り面の魅力が保たれている

低金利環境下においても新興国債券は高い利回りを保っており、ハイイールド債、特にソブリン債は、非常に魅力的とABでは考えている。これは、米国のハイイールド社債と比較した時に利回りが歴史的に高い水準にあるからだ(左図)。

しかし、ハイイールドのソブリン債だけが今日の新興国債券で狙うべき投資対象だというわけではない。投資適格企業についても、クレジット・ファンダメンタルズが大きく改善しているにもかかわらず、米国の投資適格企業よりも魅力的なスプレッド水準にある(右図) (以前の記事『魅力的な利回りを提供するハイグレード新興国債券への投資機会』ご参照)。このことは、新興国債券の背中を押す追い風がまだ市場に十分に認識されていないことを示唆している。

もちろん、新興国は似たような国の集りではないため、厳選することが重要である。例えば、トルコは財政収支危機のリスクがあり、スリランカは債務の持続可能性に問題がある。だからこそ、ボトムアップ分析とアクティブな運用スタイルが新興国債券の投資には有効なアプローチだとABでは考えている。

ここまで述べた四つの指針を頭に置いて新興国債券投資に臨むことで、相対的に高い利回り、魅力的な機会、そして環境面の追い風といった恩恵を享受し、不確実性の高い環境をうまく乗り切ることができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年10月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。