新型コロナウイルスの感染が世界中に拡大して半年が過ぎた。株式市場は当初の混乱から順調に回復したが、それは手際の良い金融緩和と財政出動に支えられたもので、コロナ危機の早期収束や経済のV字回復に対する期待はついえていると言って過言ではないだろう。現在の相場を支えているのは依然として手綱を緩めない政策支援の姿勢にあるとみているが、実体経済が強くない中では、投資家は不安を拭い切れない。かといって、ポートフォリオをより低リスク指向に傾けるのも難題だ。金融緩和の影響で、債券投資によって得られるインカムは以前より低くなったからだ。

債券投資で得るものは変わっていない

パンデミックに対する世界的な政策対応の一貫で金利は急低下したが、その内容は十重二十重の政策が入り込んでいる。大幅な利下げに加え、量的緩和プログラムを導入した国も多数ある。流動性供給策の拡充も続いており、市場の混乱に備えている。かたや、景気刺激目的で財政支出が拡大しており、国庫の資金繰りの観点からも量的緩和による国債買い入れと国債市場の安定は望ましい。したがって、現在の低金利は当面続くと予想される。

しかし、このことは債券投資の価値がなくなったことを意味するものではない。コロナショックが金融市場を襲った2020年3月、危機の初期局面では、上場投資信託(ETF)とバスケットの価格かい離が拡大するなど、市場流動性の枯渇が見受けられた。ここで、多くの投資家が キャッシュの確保のために、当初は国債の売却に動いた。逆に言うと、この危機の渦中でまとまった規模で現金化できる資産は国債しかなかったのだ。その後、米国金融当局が直接流動性供給に踏み出すのに伴い、今度は「質への逃避」の結果として国債の価格は上昇に転じている。債券は、リスクを低減・相殺するという伝統的な安全資産としての役割を果たし続けたのだ。

低金利環境への対処法

投資家のポートフォリオにおいて債券が引き続き重要な役割を担っているとしても、債券の利回り水準が下がったのは事実であり、これに対する対処法が求められよう。アライアンス・バーンスタイン(以下、「AB」)は国際分散投資がひとつのソリューションであるとみている。「ウィズコロナ」の環境がもたらした低金利の長期化見通しだが、いつの日か「アフターコロナ」が訪れた時にも、投資対象の分散度を高めておくことは有効であり続けると考えるからだ。

ここからは、債券の国際分散投資のメリットを深堀りしてみよう。

国際分散投資のメリット1:背後にあるリスクの分散

強力な政策支援による金利低下を活用して新規債券発行を行う企業、財政刺激策のため国債を濫発する国が増えている。しかし、病気だからといって薬を過剰摂取してはならないだろう。長い目線で、アフターコロナの世界をイメージしてみたとき、状況が正常化して支援がなくなることで信用力の悪化が問われる発行体はないだろうか。

図表1はリーマンショックの後に欧州債務危機が訪れた事例を、債務の推移から読み解いたものだ。リーマンショックの時に(2008-2009年)、各国は景気刺激策のために負債を拡大した。今日と同じだ。しかし、同じユーロ圏のドイツとギリシャを比べれば、小国・ギリシャの債務負担が大国・ドイツと比べても顕著に大きかったことがわかる。ギリシャの信用力へのダメージは、後に同国の債務不履行懸念につながり、欧州債務危機(2010-2012年)の引き金を引いた。

パンデミックに際し、景気刺激は必要な処方箋だ。しかし、今後副作用に見舞われる発行体が生じた場合の打撃を軽減し、ポートフォリオの機能を維持するために、国際分散投資を行い国・地域のリスク分散を行うことは、投資家にとって大きな意義がある。

国際分散投資のメリット2:為替ヘッジコスト低下でインカムかさ上げ

低金利環境の投資家にとっての数少ない利点として、為替ヘッジコストの劇的な低下が挙げられる。このため、一見、金利が下がったようでも、ヘッジ後の利回りで考えれば、この半年は投資の絶好機であったし、現在も依然として魅力的な投資タイミングであるとみている。為替ヘッジ後の外債に投資することで、インカムが底上げできる可能性がある(図表2)。

と契約床面積または戸数(需要)の推移.png)

国際分散投資のメリット3:リスク特性とリターン・ポテンシャルの向上

機関投資家はすでにヘッジ付き外債をポートフォリオに組み込んでいるケースが多いが、円債・外債の別や、建て通貨の時価総額規模などの枠組みを外し、投資目的にかなった国・地域を選択することで、リスク特性やリターン・ポテンシャルをさらに改善するチャンスがある。

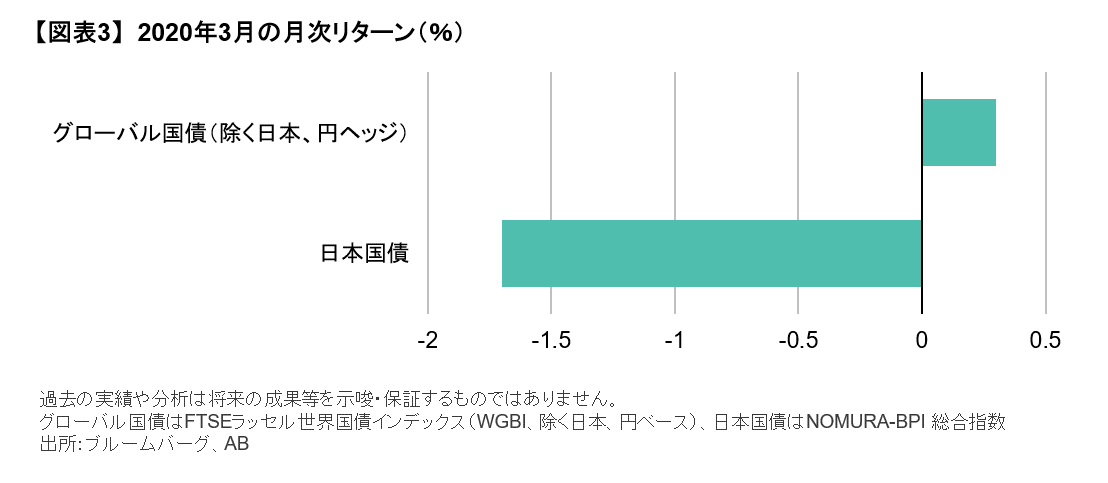

例えば冒頭に記した安全資産としての機能を債券に求めるとしよう。図表3 にコロナショックで市場が大きく混乱した2020年3月の各資産のパフォーマンスを示したが、日本国債は日銀のイールドカーブ・コントロール政策及び投資家による流動性確保の動きからマイナスのリターンを記録し、安全資産としての機能を果たさなかった。国際分散投資で金利低下余地がある国を組み入れていれば、このような場合に弱点を和らげる効果があった。

足元では主要債券指数で中国が構成国入りする動きが加速しているが、パッシブ運用を行う投資家にとっては評価が悩ましいケースもありうる。ここで、アクティブに地域分散を組み立てるポートフォリオ構築姿勢をとるならば、投資対象国の拡充はシンプルに歓迎すべき動きと捉えることができそうだ。

超低金利環境が長期化する中にあっても、債券投資が投資家のポートフォリオの中で果たす役割に大きな変わりはない。しかし、インカム水準が低下しているため、債券投資にとって金利低下局面のキャピタル・ゲインの獲得は以前より重要性を増している。債券のリターンは、景気サイクルや金融政策の違い、インフレへの対処方法、地政学的懸念などにより、国によって異なる。足元は、これに新型コロナウイルスの感染状況という新しいファクターが追加された状況だ。より多様な国・地域の中から、信用力や利回り水準などの観点で魅力度の高い債券を厳選して取り込む姿勢は、ベンチマークに対する超過収益を追求する上で有効であると考えている。

当資料は、2020年10月23日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。