厳しい冬を経て、2021年の世界経済は大きく回復すると予想しているが、構造的な逆風も残っている。パンデミック後の景気回復は、持続的で広範な世界的なリフレの引き金となるだろうか?

展望は改善した・・・しかし、順風満帆ではない

米国大統領選挙の混乱にもかかわらず、世界経済の見通しは足元で改善してきている。新型コロナワクチン接種に向けての展開は、生活が正常な状態へ向かい出す可能性を高めている。そして、米国大統領選挙におけるバイデン氏の当選は、世界の貿易情勢をより予測しやすく、平和的なものにする見通しを高めている。

しかし、すべてが順風満帆というわけではない。米国の大規模な財政刺激策への期待は薄れ、新型コロナウイルスの復活が冬の間の欧米の生産成長に重しとなる可能性が高い。2020年4-6月期の記録的な落ち込みの規模には及ばないものの、欧州圏はすでに再度の経済活動縮小に向かっており、米国もそれに追随する可能性が相応にある。

「コロナ後」の景気回復が続く可能性が高い

とはいえ、世界経済についてはより楽観的な見方をとっていいとアライアンス・バーンスタイン(以下、「AB」)は考えている。中国とアジア地域の事例をみれば、金融政策と財政政策が十分に支援的であれば、ウイルスが抑制されることで経済は早期に回復することが明白だ。また、2020年7-9月期には米国とユーロ圏の経済活動が大きく回復したことからも、新型コロナウイルスが最終的にコントロールされれば、両地域も同様の軌道をたどる可能性があることが示唆される。

つまり、ウイルスのコントロールが予期せぬトラブルに見舞われない限り、2021年に世界経済が回復するかどうかという議論はもはやさほど重要ではない。真の問題は、景気回復が持続した場合に、インフレ率の上昇と債券利回りの上昇が伴うかどうかである。

長期的な成長への逆風は依然として残る

景気回復が今後も続くと、回復が持続するかについての疑問は忘れ去られるかもしれない。しかし、新型コロナウイルスが発生する前の世界も経済成長の面で行き詰まりをみせていたことを思い出すことは価値がある。

生産性の伸びは弱く、人口動態は減少が見込まれていた。ポピュリズムの強まり、中国対欧米の地政学的緊張の高まり、債務の増加という3つの長期的なトレンドも、世界の長期的な成長力に影を落としていた。

バイデン氏の米国大統領就任によって、ポピュリズムと地政学的緊張に一時的な緩和(あるいは見せかけの緩和)がもたらされる可能性は確かにある。しかし、長期的な問題の根は深く、新型コロナウイルスは結局これらの昔からのトレンドを定着させる可能性の方が高い(以前の記事『新型コロナウイルスが開く扉 ~債務膨張をはじめとする長期トレンドの加速~』ご参照)。さらに、パンデミックの傷跡をも考慮する必要がある。したがって、ABは2021年や2022年については楽観的ではあるが、世界経済が持続的に改善すると簡単に結論を出すことに対しては慎重である。

パンデミックが債務成長と政策転換を加速

公衆衛生の領域以外では、新型コロナウイルスのパンデミックは世界に2つの永続的な影響を残すだろう。

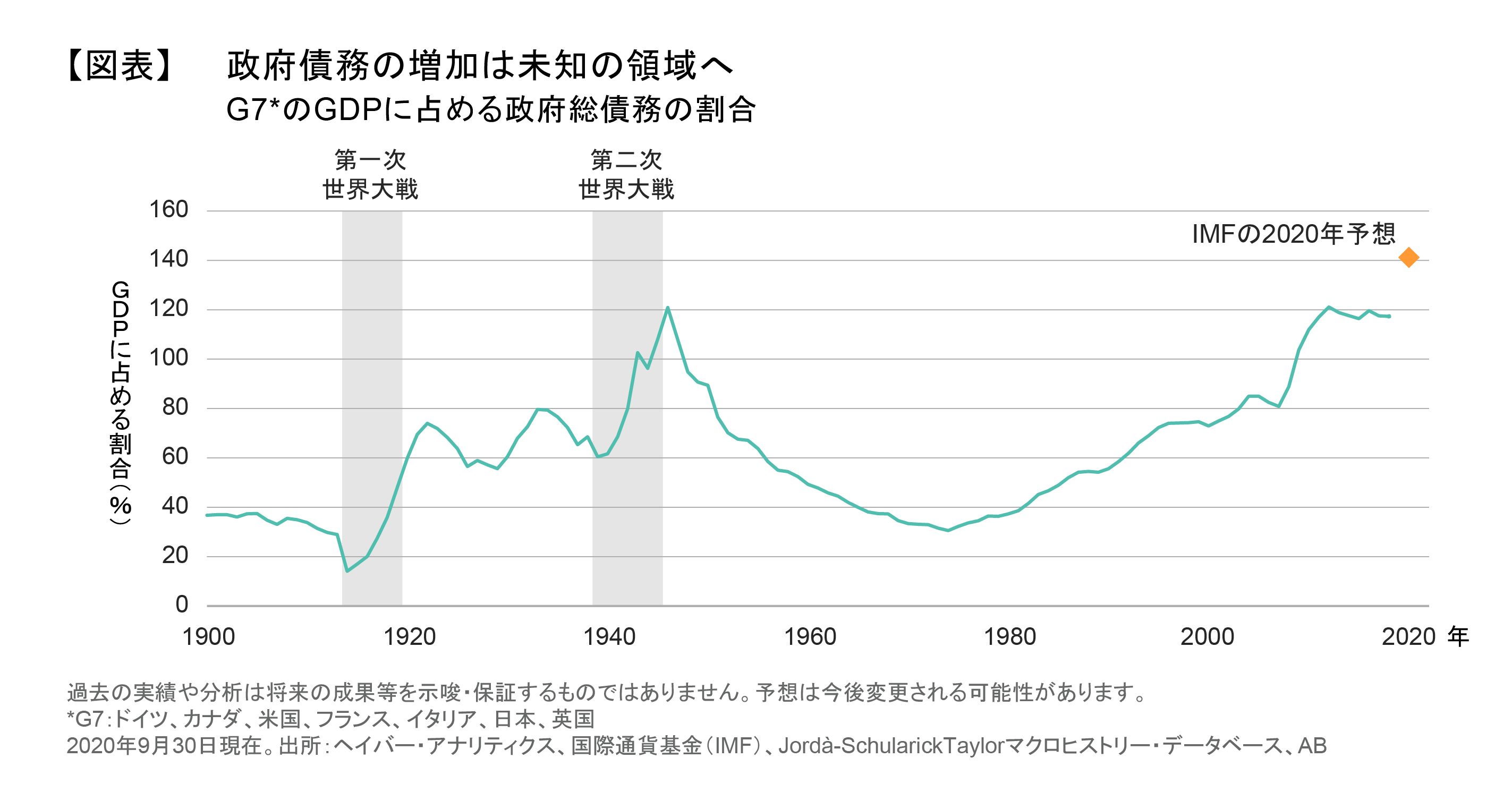

第一は、政府債務の劇的な増加である。その悪化度合いは、特に先進国では未知の領域にまで踏み込んでいる(図表)。第二に、財政政策こそが経済政策の主要なツールとなり、金融政策は膨れ上がった債務の資金繰りを補助するための補助的な役割に追いやられたことだ。各政策の役割の変化は以前から予想はされてはいたが、目まぐるしいスピードで実現してしまった。この先を見通すと、財政政策が経済活動にとって決定的に重要となるような状態、よりあからさまな形でのマネタイゼーション(現代貨幣論のような形式)、そして最終的にはインフレ率の上昇まで、事態は発展する可能性がある。

それでも、2021年にインフレ率が大幅に上昇するかといえば、そうとまでは予想しない。近年は特にインフレ率が上昇することが絶えて久しく、アウトプット・ギャップがなくなりインフレ期待が上昇したとしても、実際の物価の上昇がもたらされるかは不透明である。状況はそこにすら至っておらず、新型コロナウイルスのショックで一部の産業は稼働率が大きく落ち込んでおり、インフレ期待も過去最低に近い水準にあるため、理論的には物価上昇の条件は揃っていない。グローバルなバリューチェーンにヒビが入り物価上昇の芽になりうるとはいえ、早期に物価が上昇するとは結論し難い。

時間をかけて再び物価が上昇しやすい世界になる方向に物事は動いているとABは考えているが、それにはまだ条件が揃っておらず、特に米国が財政政策を出し渋る結果となればその時期はさらに遅れるだろう。

債券利回りは低水準のままなのか?

中央銀行の役割は以前と変わり、金融政策の最大の目的は、債券利回りを超低水準に固定することで、拡大した政府債務の維持を支援することであることは以前にも述べた。「金融政策と財政政策の結合」とも呼ぶべき関係だ。

このような構図は、経済が回復していく中で試されることになるだろう。金利は不自然に低いのではないか? 景気が上向く局面では過去にも金利は上昇したのではなかったか? こういった素朴な疑問に対し、3つの重要なポイントを提起したい。

- 現在の債務水準を考えると、金利はほぼ本来あるべき位置にあり、急激に上昇すれば、多くの国で政府債務の持続可能性が疑問視される可能性がある

- 現在の景気回復は、旧来的な景気のサイクルにのっとったものではない

- 新たな金融・財政政策レジームに突入したことで、これまでの経験則が今回もあてはまるかは慎重に吟味する必要がある

中央銀行は、金融政策の方針が政府債務維持の支援にあるとまでは言わないだろう。欧州中央銀行(ECB)は、財政拡大が民間支出を圧迫するのを防ぐために金利を低く保つ必要があることを示唆しているが、あくまで従来の金融政策のフレームワークを維持している。

しかし、旧来の金融政策のフレームワークを採用し続けるか否かに関係なく、実施される政策内容に違いはない。均衡的な金利は以前よりも大幅に低下していることを踏まえ、インフレ率が持続的に上昇に転じたという説得力のある証拠がない場合には、中央銀行が成長率の上昇と失業率の低下に反応して金融政策引き締めに転ずることは考えにくい。

現実的には、この低金利継続観測には地域によって違いがありそうだ。

世界の主要な中央銀行が2021年に政策金利を引き上げるというシナリオは事実上存在しない。同様に、イールドカーブ・コントロールを用いる日本の金利が上昇することも考えにくい。ECBはまだ正式にイールドカーブ・コントロールを採用していないが、実際にはほとんど同じことを行っており、金利上昇を許す余地はないと考えられる。

一方、米国の債券市場については、現在の利回り水準が「正常」であるかをまだ確信していないように見受けられる。ただし、米連邦準備制度理事会(FRB)はインフレの芽を許容して経済を比較的高成長で走らせようとする意図を非常に明確に示してきた。したがって、実際のインフレ率の上昇やインフレ期待に重大な変化がない限り、金利の上昇に対してはけん制があるだろう。

総じて、2021年も米国の金利が上昇しないとまでは言えないが、危機以前の金利水準レンジに戻る可能性は低いとみている。2021年の景気回復によりFRBは金利上昇圧力にさらされるかもしれない。もし今後そのような局面がきたら、昔からある相場の格言を思い出して欲しい。

「Don’t fight the Fed. (FEDと戦うな)」だ。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2020年11月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。