パンデミックの渦中においては、世界の誰もが同じ嵐にさらされているものの、必ずしも同じ結果を得るわけではない。危機が始まった時、市場は一部の新興国がどのような困難に直面するか大きな懸念を抱いていた。これらの小規模でぜい弱な経済圏が、先進国と同じような政策のいくつかを実施しようとしていたならば、途中で頓挫した可能性が高い(以前の記事『新興国市場の債務:不安定な環境にある今こそがチャンス』ご参照)。しかし、彼らはそうしなかったし、行き詰まることもなかった。

2020年の混乱において、新興国は債務問題を回避してきた

とはいえ、実は新興国債券市場では、外貨建て及び現地通貨建てのいずれにおいても、新型コロナウイルスに伴う封鎖措置の影響で、国債が社債よりもはるかに厳しい売り圧力にさらされた。なぜだろうか?

1つには、先進国と同水準の巨額な量的緩和を行おうとすることで、新興国の政策余力が尽きてしまうのではないかとの懸念があったからだ。実際には、新興国諸国は限定的な債券購入を通じた流動性供給と市場介入にとどめ、中央銀行の新規国債購入が国内総生産(GDP)に占める割合はごくわずかな水準に抑制された。

投資家はまた、パンデミックに対処する費用が新興国の小規模な経済を転覆させるのではないかと懸念していた。しかし多少の財政悪化はあったものの、新興国全般にわたり医療システムの疲弊を予想以上に穏やかに乗り切っており、市場と国際通貨基金(IMF)の双方が資金供給に迅速に対応した。

最後に、G20諸国が新興国向け債務の返済を一時的に減免する動きをきっかけに、新興国の債務において複数の債務再編が不可避となるではないかとの指摘やレポートが飛び交った(世界銀行による記事「COVID 19: Debt Service Suspension Initiative」(英語)ご参照)。しかし、アライアンス・バーンスタイン(以下、「AB」)のボトムアップ分析では、一部の国はやはり困難に直面するものの、新興国市場全体を揺るがすような事態には発展しないとも予想していた。

ここから先には投資妙味も多く残されている

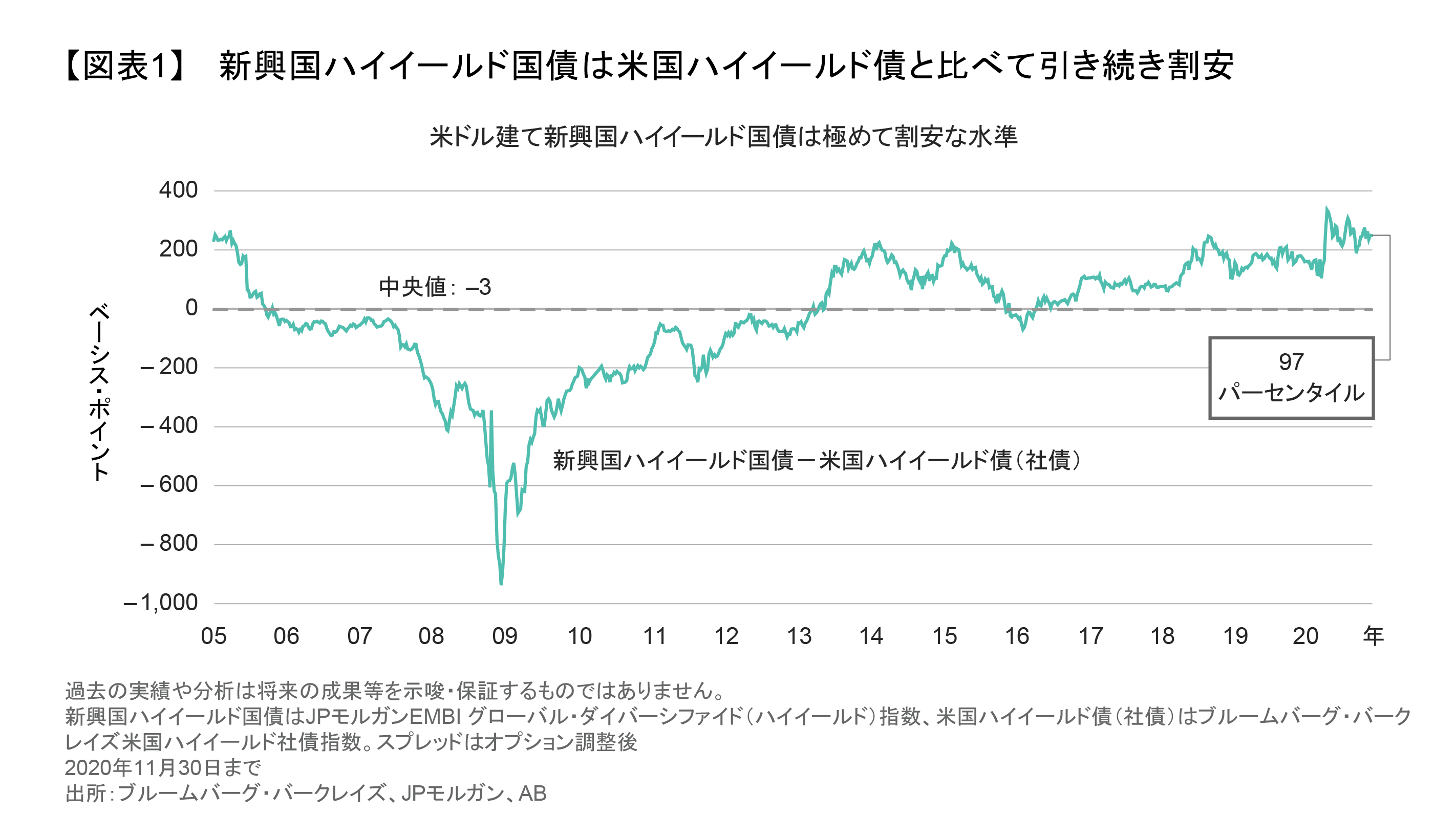

新興国国債に対する当初の市場の懸念は杞憂に終わりつつあるが、ハイイールド国債のバリュエーションはいまだに非常に魅力的な水準にあり、その利回りは米国のハイイールド債と比較して歴史的にみても割安な水準で取引されている (図表1)。

2021 年には世界的に力強い経済成長が見込まれ、新興国経済には景気循環的な回復が期待される。対外収支が比較的堅調な状況であることも追加的な追い風となるだろう。比較的順風満帆であるということになる。また、今回の景気回復局面は典型的な景気回復局面とは異なる特徴を持つ可能性がある。

経済が回復するにつれ、新興国経済では輸入が増加し対外収支を圧迫する可能性があるものの、先に述べたように新興国では2020年に対外収支が余裕のある状態になっている。したがって新興国の貿易収支の悪化は警戒すべきリスクではなく、健全なリバランスであり、回復の証と捉えられる。さらに、コロナ危機の間に予想以上に持ちこたえた新興国向けの非居住者による送金は、今後も増加すると予想される。そして最後に、世界的な経済活動と観光業の回復は商品・原油価格の上昇圧力となり、新興国の原油輸出国が恩恵を受ける可能性があるとABではみている。

2021年には、高利回りの新興国国債への旺盛な投資需要が期待される一方、債券の発行額は低水準にとどまる見通しのため、需給環境も良好だ。また、新たにIMFの特別引出権(SDR、IMFによるSDRの説明(英語)ご参照)が割り当てられる可能性が高まっているとABでは考えており、これは新興国の財政と債券価格を支えるものとなる。SDRの新規割り当てがあれば、外貨での資金調達が必要な国ほどその恩恵を大きく受けることになる。

全ての債務が同じく負担になるわけではない

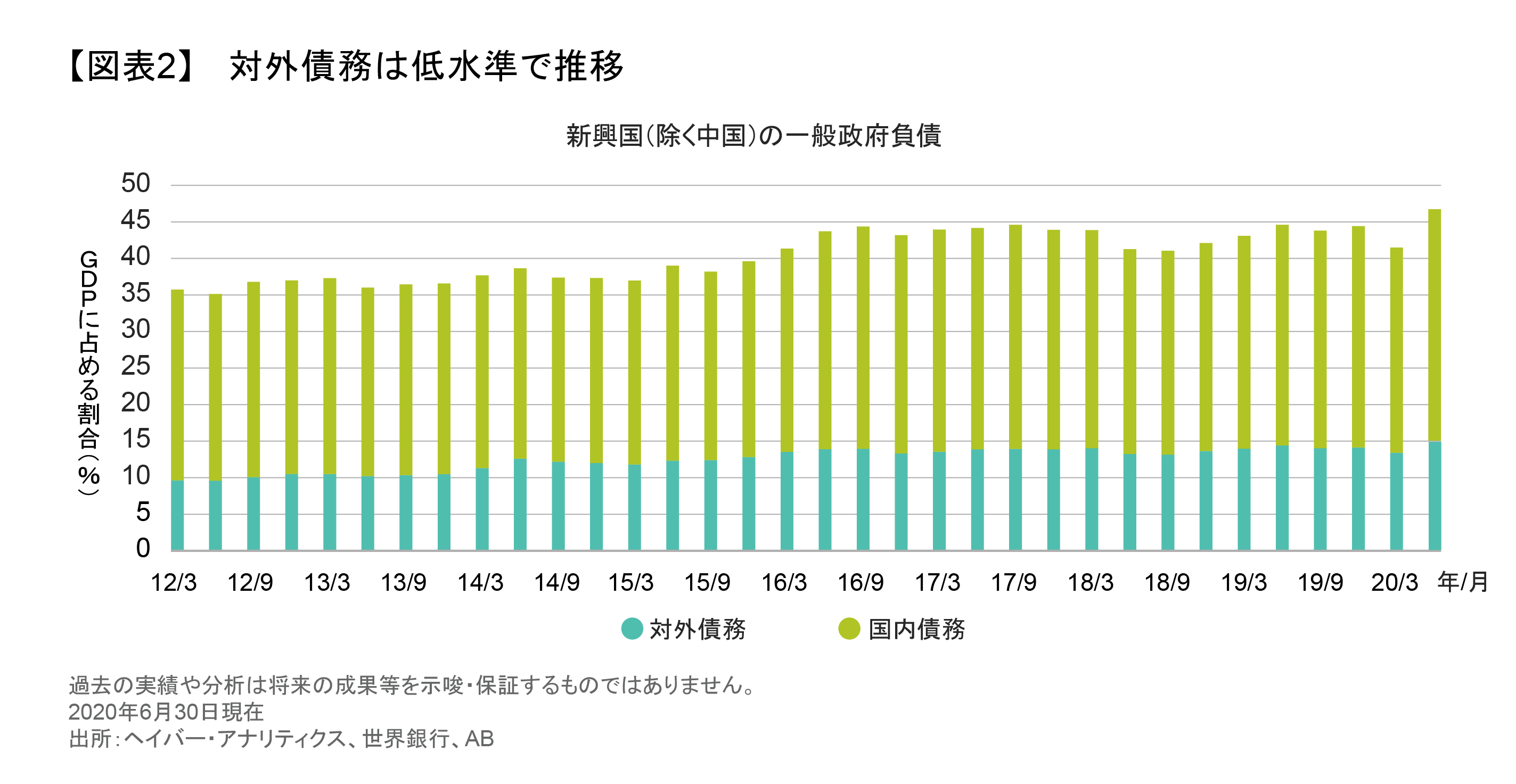

市場参加者の中には、新興国の債務負担が、期待されていた景気回復の邪魔をするのではないかという懸念がある。しかし、新興国の債務負担を考えるにあたっては、すべての債務が平等ではないことを忘れてはならない。もし新興国が対外債務や外貨建て債務に依存する場合、この局面でリスクは大きくなっていただろうが、実際は新興国の債務増加のほとんどは現地通貨建て債券であった。対外債務の水準については、高すぎるわけでもなく、過去 8 年間の推移で見ても大幅な増加にはなっていない(図表2)。とはいえ新興国は対外債務を負っているのは事実である。足元は米ドル安が新興国の債務負担を軽減する可能性があるとABでは見通している 。

景気回復局面の収益機会は大きい

足元、新興国の国債の中で強気にみているのは、利回りの高い国々となる。バリュエーションの妙味や財政改善の可能性があるからだ。しかし、2021年はさまざまな観点から明るいニュースが出てくるかもしれない。

例えば、南アフリカは低成長国でありながら高い財政赤字を抱えており、コロナ危機の影響を大きく受けた。パンデミックは経済と財政のぜい弱性を露呈させたが、結果としてそれが南アフリカの政治と政策の改革につながった(改革を余儀なくされたとも言える)。また南アフリカは、商品価格の上昇と世界的な景気回復から多大な恩恵を受ける可能性が高い。

アンゴラもまた、原油価格の上昇と世界的な成長の恩恵を受けやすいだろう。同国は対外資金ニーズが高く、既存の外貨準備金の大部分をSDRが占めていることから、新たなSDRの配分があればさらなる後押しとなるであろう。ウクライナもまた、IMFの新たなSDRの配分の恩恵を大きく受ける可能性がある。

景気が好調な局面における新興国の回復の原動力は、非常に多様であると考えられる。例えば、非居住者から本国への送金と外国人の観光に依存するエルサルバドルとエジプトは、コロナ危機の下降局面を予想以上にうまく乗り切ったが、それは海外からの送金額が恐れていたほどは減少しなかったからである。しかし、両国とも、送金がより正常なレベルに戻ることでさらに恩恵を受けるはずである。エジプトは観光産業の正常化の恩恵を受け、エルサルバドルは米国経済の回復から恩恵を受けることになるだろう。

最後に、アルゼンチンのように債務再編を経た国は、ファンダメンタルズではなくセンチメントで取引されているため、債券価格は割安に放置されている可能性がある。アルゼンチンがIMFとの交渉に基づいて中期的な経済政策を打ち出せば、価格は経済実態を反映した水準へ向かうとABでは考えている。

新興国に投資する際には、常に投資先を慎重に選別する必要がある。しかし、2021年には特に低格付けの新興国においては相当規模の循環的な景気・経済の回復が見込まれるため、いつも以上に継続的なファンダメンタルズの分析を実施して準備をしておく必要がある。循環的な波に乗って上昇が期待できる経済に投資しながら、さらなる高い投資成果を上げる機会も市場に多く残る環境が待ち受けているとABでは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年1月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。