新興国株式は危機時にリスクが高いとみなされがちだが、2020年は新型コロナウイルスのパンデミックが世界的に広がったにもかかわらず回復した。ワクチン接種をはじめとする改善の動きが見られる中、投資家は潜在的なリスクを考慮しながらも、2021年に新興国株式への投資を検討すべきと考える。

新興国株式はコロナ危機が市場を覆っている場面では多くの投資家から避けられていたが、ここにきて注目を集め始めている。2020年3月から低迷していた新興国株式戦略への資金フローはネットベースで回復し、10-12月期には流入超に転じた。2020年にはMSCI エマージング・マーケット指数が現地通貨ベースで19.1%上昇し、先進国株式をアウトパフォームした(図表1)。

こうした回復にもかかわらず、主要地域でパンデミックを巡る不透明感が続く中、多くの投資家は新興国株式についてまだ自信を持てずにいる。しかし、新興国株式は堅実なファンダメンタルズやバリュエーション、経済的要因を反映し、過去2年間に着実なリターンを上げてきた。それに加えコロナワクチンへの期待が広がっていることを踏まえると、これまで模様眺めに徹してきた投資家にとって、新興国株式の長期的な潜在力に着目しやすくなっていると思われる。

3年間続いた新興国株式の困難な道は転換点に

新興国株式は新型コロナウイルスが出現するかなり前から不人気だった。2016年と2017年の大半を通じて上昇したが、その後は米国と中国の貿易摩擦の激化、コストがかさむテクノロジーを巡る戦い、世界的なパンデミックという三重のショックに見舞われた。2020年にはすべての国が打撃を受け、アライアンス・バーンスタイン(以下、「AB」)のエコノミストの推定では、インドの国内総生産(GDP)は11%近く縮小し、世界で最も経済が低迷した国の1つになったとみられている。しかしながら、市場環境や経済見通しが改善するのに伴い、2021年にはこれらの逆風が和らぎ、他の好ましい動きが現れると考えている。実際、ABの予測では、2021年はインドのGDPが9%、中国は8%拡大する可能性がある。これらは過去10年間の平均を大幅に上回る伸び率である。

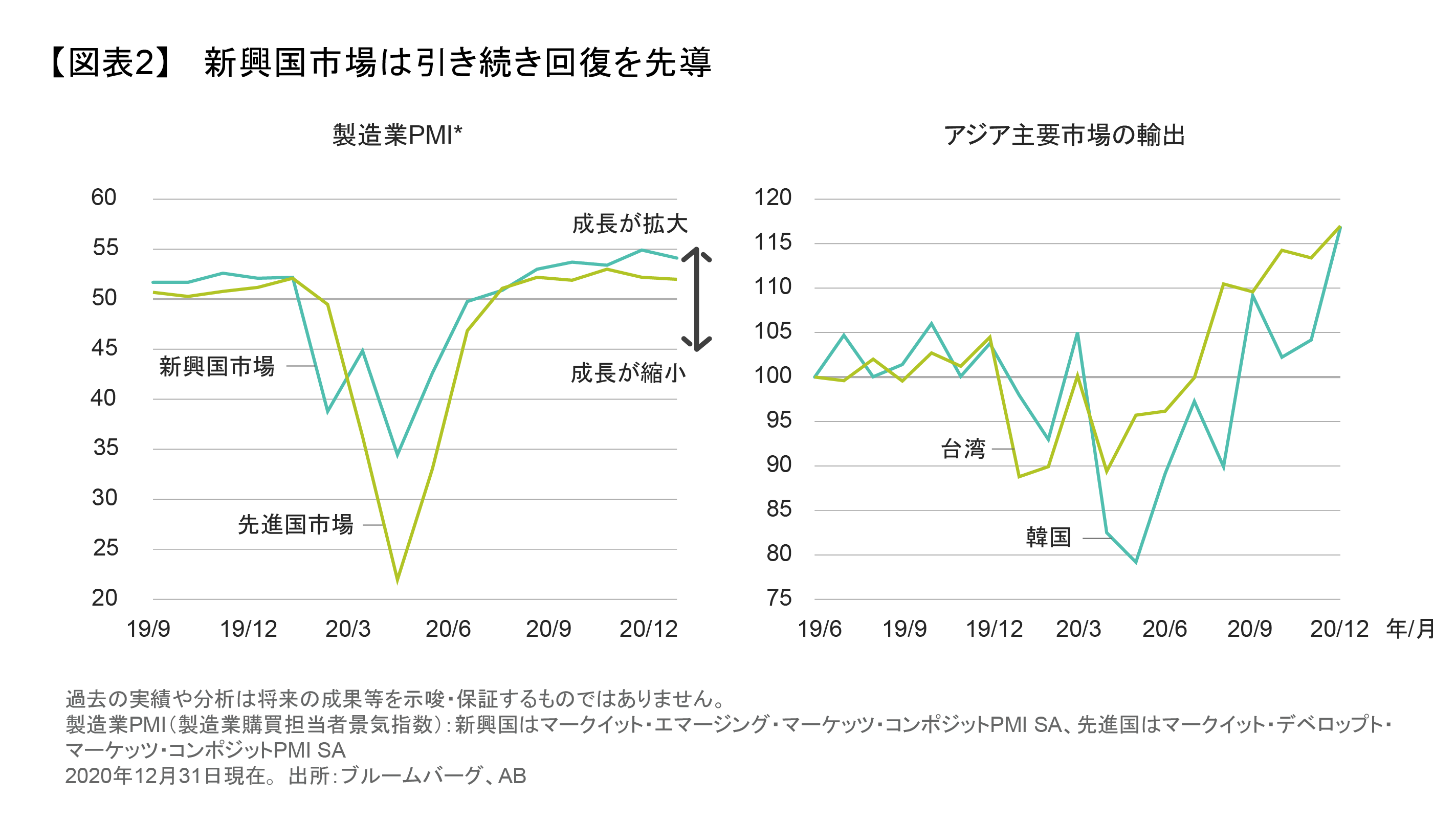

実際のところ、中国や韓国など一部の新興国は先進国を上回るペースで回復を遂げる可能性がある。なぜなら、こうした国々はコロナ危機による経済的打撃を比較的うまく吸収できる環境にあるからだ。インドやインドネシアなどは苦境に見舞われているが、新興国全体で見れば、経済の主要先行指標である製造業の購買担当者景気指数(PMI)は落ち込み幅がはるかに軽微にとどまっている。これは、新興国がいち早く回復する可能性があることを示している(図表2、左図)。

米国でバイデン政権が誕生し、新たな政策によって米国と中国の貿易摩擦が緩和に向かう可能性があることも、新興国株式の追い風となりそうだ。風向きの変化は間違いなく安定や予測可能性の回復につながり(以前の記事『Will US-China Relations Shift Under Biden? China Seems to Think So』(英語)ご参照)、すでに主要市場で力強い回復が進んでいるアジア全体にとって、貿易やテクノロジーの進歩、輸出を促進する要因となるだろう(図表2、右図)。

新興国で高まるパンデミックからの回復の兆し

新興国が経済危機や医療危機に先進国よりもうまく対処していることを示す兆候も多くある。世界第2位の経済国である中国は回復を先導しており、政府は迅速かつ大規模な経済支援策を通じて成長を後押ししている。中国では製造業の生産がすでに危機以前の水準を回復し、新5カ年計画には米国の保有するテクノロジーへの依存度を引き下げる措置も盛り込まれている。それは中国のテクノロジー業界のほか、中国と台湾の非テクノロジー企業にも恩恵をもたらすことになろう。

台湾、タイ、韓国、ベトナムでは現在、新型コロナウイルスの新規感染者数は極めて少なく、ロックダウン措置は数カ月前に緩和された。MSCI エマージング・マーケット指数の60%を占める中国、台湾、韓国ではウイルスをとりわけ効率的に封じ込めている(以前の記事『新興国株式市場の見通し: パンデミックの後を見据える』ご参照)。その結果、これらの国々の経済活動は近隣諸国に比べ迅速に正常化に向かっている。また、新興国では人口に占める若年層の比率が高いため死亡率も低く、インペリアル・カレッジが最近実施した調査によると、死亡率は先進国の1.15%に対し、わずか0.23%にとどまっている。

最後に、コロナワクチンの世界的な供給も新興国株式の追い風となる。低価格のアストラゼネカ製ワクチンはより多くの新興国に提供される見通しで、同社は多くの低所得の国々への供給を目指す考えを示している。新興国市場はまだコロナ危機を脱したわけではないが、ウイルスは明らかに影響力を失いつつある。

経済や通貨などが好転

新興国の債務レベルが比較的低いことも、ファンダメンタルズにプラスの要因となっている。米国をはじめとする先進国は多くの新興国に比べ、はるかに高い債務水準でパンデミックに突入した。米国では経済危機からの脱却を目指して支出拡大を進めており、GDPに対する債務の比率は新興国に比べさらに大きく上昇すると予想される。それは、これまでの下落から上昇に転じ始めている新興国通貨の対米ドル相場を支える要因となる見通しだ(図表3、左図)。歴史に照らしてみると、米ドル安は新興国企業に恩恵をもたらし、リターンを押し上げる可能性がある(図表3、右図)。

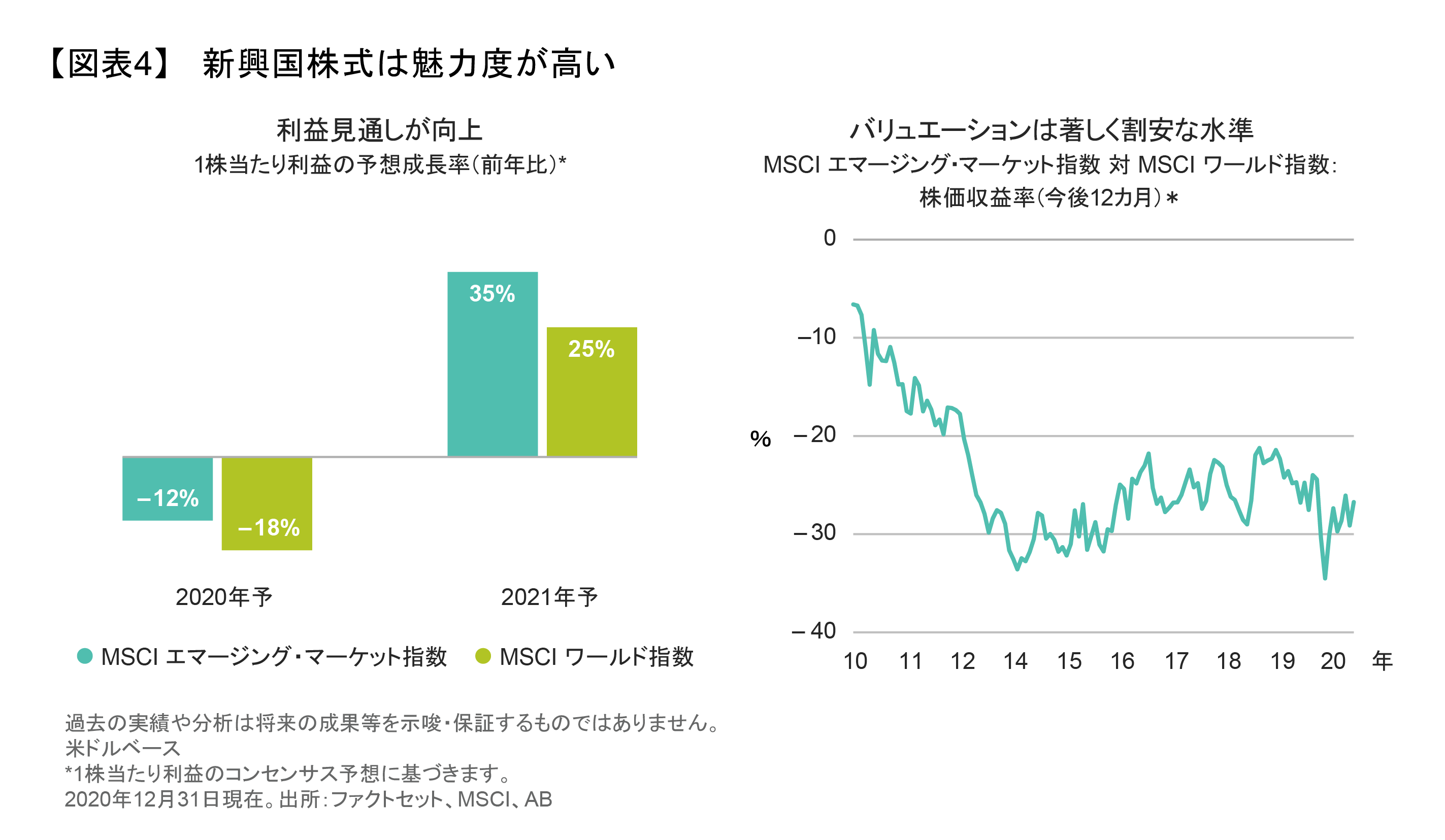

低金利環境の長期化も新興国の潜在力を再び押し上げている。例えば、ブラジルやインドにおける歴史的な低金利は住宅ローンや自動車など主要産業の追い風となる見込みだが、経済的なプラス効果は新興国資産全体に広がりそうだ。新興国企業の収益見通しは上向いており(図表4、左図)、株価バリュエーションも、依然として長期平均は上回っているものの、先進国株式に比べはるかに魅力的な水準にある(図表4、右図)。

パンデミックで打撃を受けた業界にも投資機会

新興国では多くの業界がパンデミックで打撃を受けており、回復に時間がかかることは間違いない。しかし、苦境に見舞われている業界の中にも、パンデミック以降の潜在的な収益力が大幅に過小評価されており、かつ質が高く株価水準が魅力的な企業を見つけ出すことができるとABでは考えている。

消費者のセンチメントが回復すれば、例えば、自動車や小売業界のほか、旅行、銀行、テクノロジー業界における一部の景気敏感銘柄が有望であるように見える。ABでは、ワクチンの配布が加速すれば、景気敏感銘柄は業績が力強く回復するとみている。

もっとも、すべての企業が無傷でパンデミックの影響から立ち直ることができるわけではない。多くの企業はすでに技術革新への対応と競争激化に直面しており、今回の危機が彼らの運命を決定づけている。このため2022年の収益見通しが2019年を上回るような勝者とそうではない敗者を選別するアクティブな銘柄選択が重要となってくる。

過小評価されている新興国の潜在力

効果的な危機対応、経済の回復、強力なファンダメンタルズは、質の高い新興国企業に魅力的なバリュエーションで投資する機会を提供している。しかし、足元の資金流入を踏まえても、機関投資家や個人投資家はここ数年に比べ、依然として新興国企業への資金配分を低めにとどめている。

新興国市場を避けようとする気持ちはある程度理解できる。新興国市場は予期せぬ困難やボラティリティに見舞われてきた歴史があるほか、ABの見方では一部の新興国銘柄は不当なほど割高な株価水準にある。しかし、不透明性を乗り切る能力を持った企業を選別すれば、投資家は耐久力のあるポートフォリオを構築することができる。現在、投資家にとって、それぞれのリスク許容度に応じて新興国株式を評価する方法が数多くある。投資家は、これまでも存在していた一部の新興国企業の強力なファンダメンタルズや潜在的成長力に再び注目することで、コロナ禍からの回復に対する自信を高めることができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年1月19日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。