株式市場が2020年の急伸後、足元で売りを浴びたことは、コロナ禍からの回復が一筋縄ではいかないことを印象付けた。しかも、市場の一部は依然として割高であるように見える。不透明感が漂う回復局面においては、バリュエーションが魅力的なディフェンシブ銘柄がポートフォリオのバランスを取る上で役立つとアライアンス・バーンスタイン(以下、「AB」)では考える。

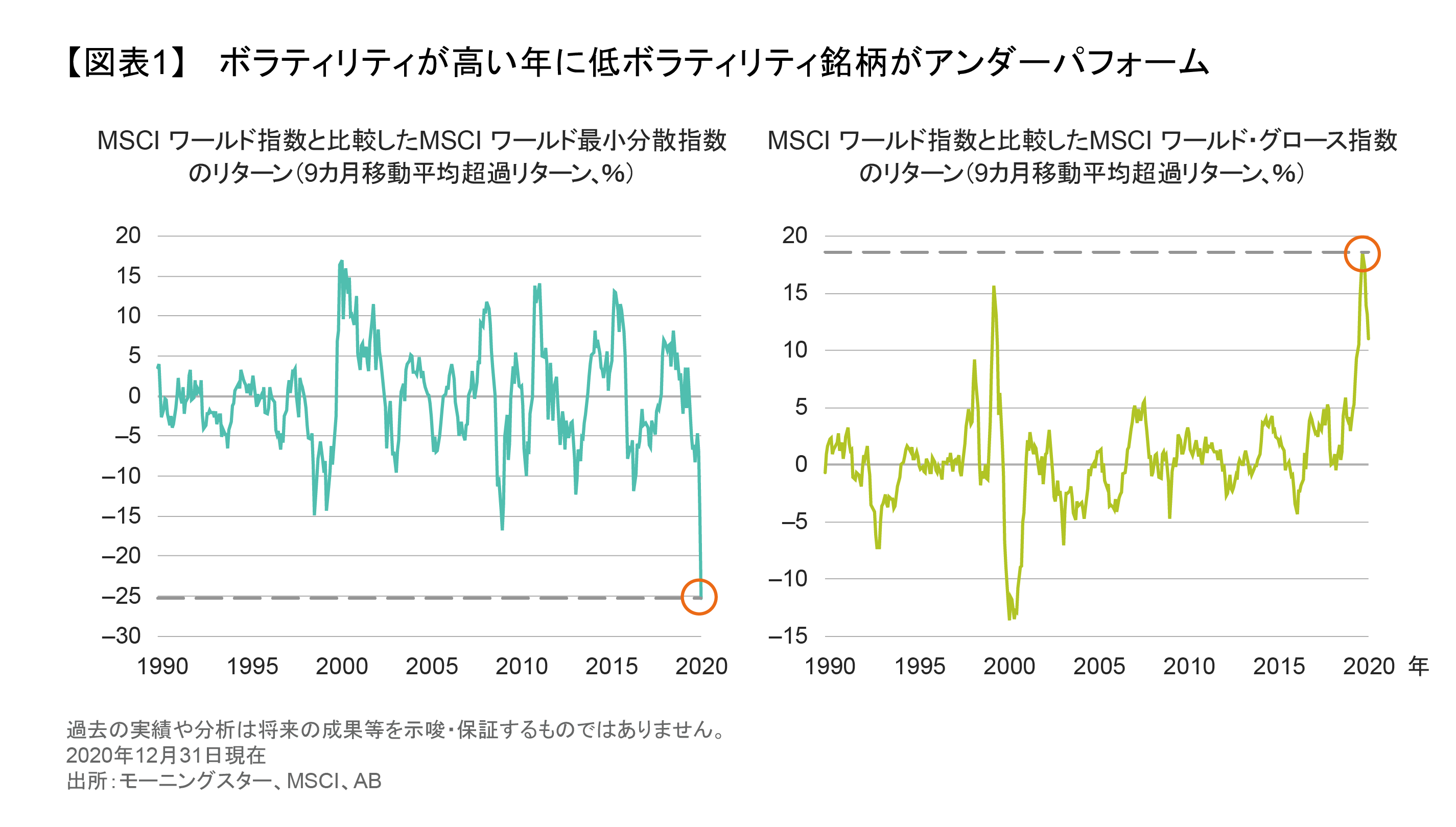

新型コロナウイルス流行下における2020年の市場パターンは極端だった。まず記録的な暴落に見舞われた後、少数の超大型グロース株主導で急激な回復を遂げた。年末にはコロナワクチンへの期待から、経済成長と連動するセクターのバリュー株が上昇した。伝統的なディフェンシブ銘柄はその間に挟まれ、過去30年で最も大幅なアンダーパフォーマンスに甘んじた(図表1)。

多くの投資家にとって、それは予想外の展開だった。結局のところ、2020年は安定したビジネスやキャッシュフローによりリスクが抑制されたディフェンシブ銘柄が評価された一方、市場のボラティリティが跳ね上がった。2020年にMSCI ワールド指数とS&P 500指数で上昇幅または下落幅が1%を超えた日はそれぞれ85日、109日と、2019年の3倍以上に達した。MSCI オール・カントリー・ワールド(ACWI)指数は年間に16%上昇したが、経済が被った打撃や消費者及び企業が活動を一時停止たことを考えれば、それは異例の力強い動きである。それでも、ボラティリティは2019年の10%から2020年は28%に急上昇した。

ハイパー・グロース株 対 高クオリティ株

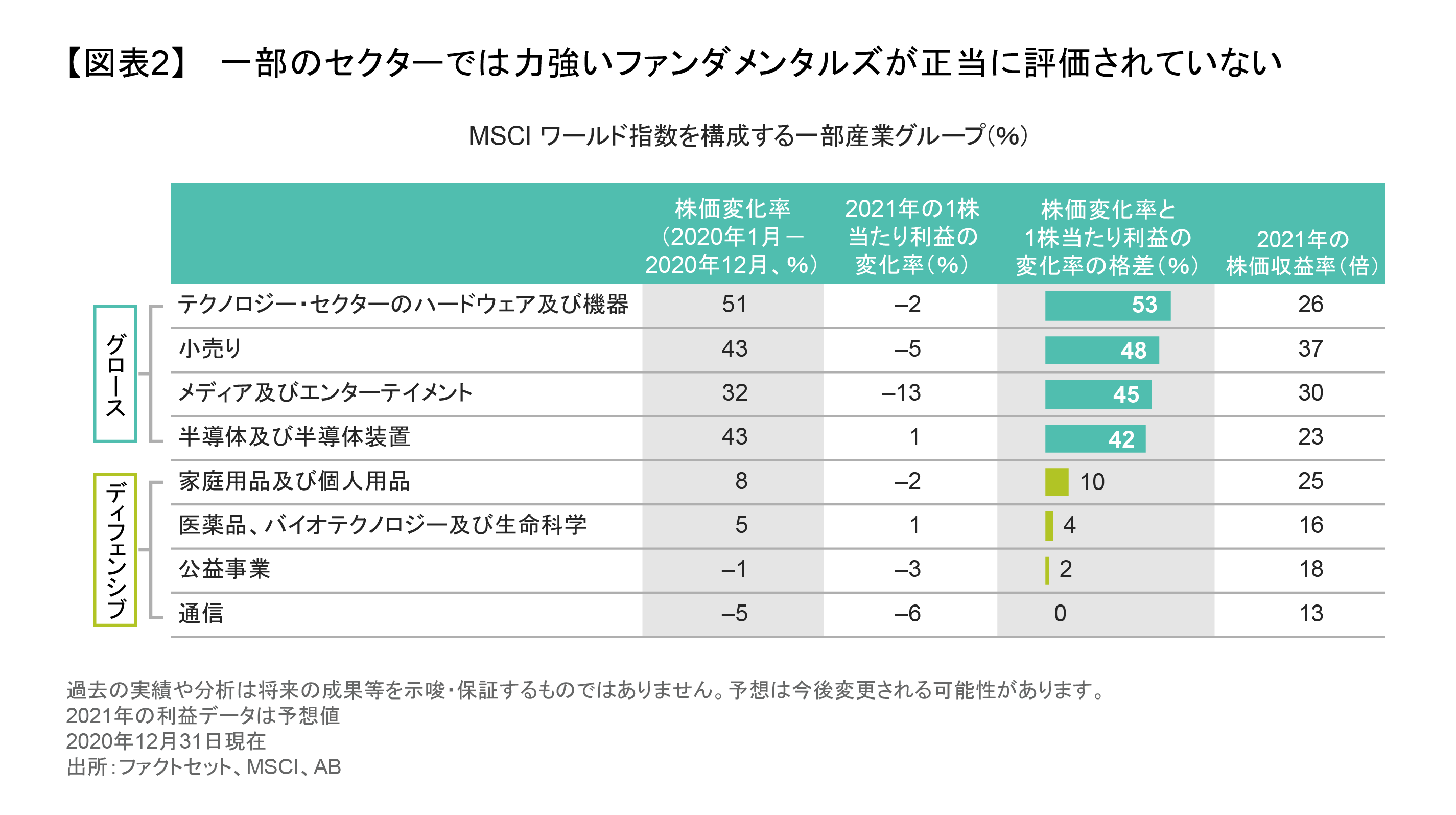

こうした高いボラティリティにもかかわらず、投資家はかつてなかったほど、株価が割高な銘柄や、売上高を伸ばしている企業を選好する姿勢を強めた。ハイパー・グロース株は収益率が低くても、それはほとんど気にされることなく株価が急伸した。一方、ディフェンシブな企業は、極めて不透明な環境下で比較的底堅い収益を上げていたとしても、株価が著しくアンダーパフォームした(図表2)。

では、2021年はボラティリティの低い銘柄が賢明な投資の対象となるのだろうか? ABではそう考えている。世界がパンデミックから抜け出し、力強い景気回復を遂げたとしても、正常化への道のりには大きな困難が待ち構えている。市場では、コロナワクチンの接種が当初の予想より早く 完了すると想定されている国もある模様で、景気回復はすでに市場にほぼ織り込まれているように見える。しかし、ワクチン接種の進捗状況は国によって異なり、ワクチンの効果も均一なものになるとは考えにくい。

各国はそれぞれ異なる政策や異なるウイルス感染状況に応じて経済活動を再開することになり、景気も一挙に回復するわけではない。同様に、企業利益も消費者や企業の活動回復ペースや、各企業のビジネスがいかにニューノーマルに適応できるかに左右される。しかも、パンデミック以前からそうだったように、利益が景気後退時の水準から回復した後も、その後の成長は引き続き困難を伴うものとなるだろう。

不透明な回復の中で安定を追求する

こうした環境においては、投資家は短期的な楽観と中期的な警戒のバランスを取る必要がある。ABでは、株価が魅力的な水準で比較的安定している質の高い企業に焦点を当てることが賢明な戦略であると考えている。

強力なバランスシートや高水準のキャッシュフローを生み出すビジネスを持った質の高い企業は、既知及び未知のリスクに対する備えができている。株価の値動きが安定している銘柄は、回復への道のりで遭遇するとみられるボラティリティをうまく乗り切ることもできるだろう。

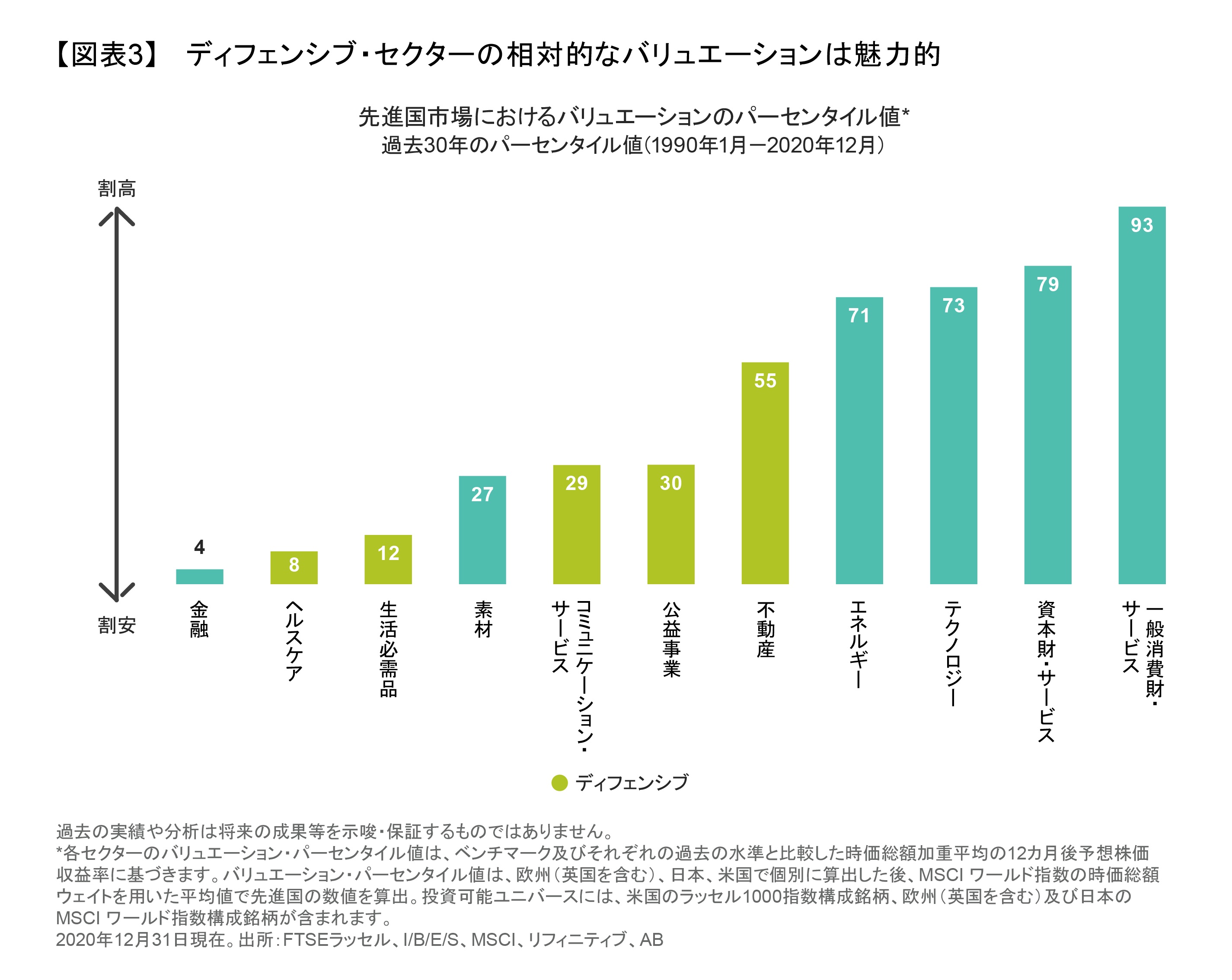

また、最も人気の高いグロース株がとりわけ割高に見える市場では、株価水準に焦点を当てることが極めて重要である。テクノロジーや資本財・サービスのセクターなどと比較したヘルスケア、生活必需品、通信といったディフェンシブ・セクターの相対的なバリュエーションは、過去30年にわたる水準を大幅に下回っている(図表3)。割高なセクターの中でも、投資家はバリュエーションが魅力的な水準にある質の高い企業を見つけ出すことができる。

金利上昇はどんな影響を及ぼすか?

金利上昇に拍車を掛けかねないインフレ高進の可能性が、ディフェンシブ銘柄のリスクを高めていると懸念する声もある。過去の同様のサイクルにおいては、ディフェンシブ株がアンダーパフォームしてきた。金利が上昇した場面では、低ベータ銘柄など一部のディフェンシブ株がアンダーパフォームしてきたのは事実である。しかしながら、低ボラティリティ銘柄で構成するポートフォリオでは、インフレや金利リスクにさらされやすいセクターや企業へのエクスポージャーを縮小することで、それらのリスクを注視し管理できると考えている。しかも、金利が現在の水準からいつ、どの程度上昇するかを予想するのは時期尚早であるため、金利見通しを過度に重視して投資戦略を構築するのは好ましいことではないとABでは考えている。

リスクを意識する投資家にとって、パンデミックの影響で市場が混乱した場面を通じてアウトパフォームしてきた銘柄を買い増すのは危険な戦略であるとABではみている。同様に、ハイパー・グロース株やパンデミック後の回復をテーマとする銘柄など、足元で最も人気を集めている銘柄を追いかけるのは、長期的な成功につながる手法とは言えない。

むしろ、株価がかなり割安な水準にある伝統的なディフェンシブ銘柄や、ワクチン普及後の世界に照らして株価が適正でない企業の中で、事業ファンダメンタルズが強力な企業に焦点を当てるべきである。そうした企業の一部は、デジタル決済や消費者向け電子商取引など、パンデミックで加速した構造変化やグリーンエネルギーへの移行によって恩恵を受ける分野で見つけ出すことができる。世界経済がパンデミックの重圧から脱し、徐々に正常化に向かい始める中で、着実なパフォーマンスを支える強力なショック緩衝材と実際のビジネスをけん引する要因を備えたこうした銘柄は、ポートフォリオの基盤を形成することができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年3月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。