投資家がインフレを懸念せざるを得なかった状況は、今となってはかなり昔の出来事だ。だが、新型コロナウイルスのパンデミックからの力強い景気回復はインフレ率を押し上げる引き金となる可能性があり、投資家はポートフォリオの調整や、過去10年にわたりあまり投資をしてこなかった一部の資産クラスへの投資を再検討する必要が生じている。

人々は次の危機について考える際、過去の危機に照らして考える傾向がある。しかし、パンデミックに起因する今回の景気後退が2008年の世界金融危機とは異なっているように、次のインフレは1970年代のようなものとはなりそうにない。アライアンス・バーンスタイン(以下、「AB」)はインフレ率が短期的には上昇すると予想しているが(以前の記事『米国インフレの行方-押さえておくべき4つのポイント』ご参照)、50年前のような大きな懸念材料になるとは考えていない。ABではインフレ率について、2021年末までに2.1%に上昇するが、その後は横ばいで推移すると予想している。

それでも、2021年は世界の実質国内総生産(GDP)成長率が5%を上回るとみられるほか、特に米国をはじめとする各国で大規模な財政刺激策が講じられていることから、異例の市場及び経済環境の中でインフレ期待が高まっている。しかし一方で、景気後退が短期間で幕を閉じたため、インフレにつながる供給面の制約は比較的早期に解消されると予想している。また、米国経済が回復に向かい始めるのに伴い供給が需要に追いつくとみられることも、コアインフレ率を抑制する要因となりそうだ。一般的な指標の一部は5年後のインフレ期待が年2.4%に達したことを示しているが、それは過去10年間で最も高い水準ではあるものの、依然として穏やかな水準だと言える。

異なる資産クラスのインフレ感応度を測る

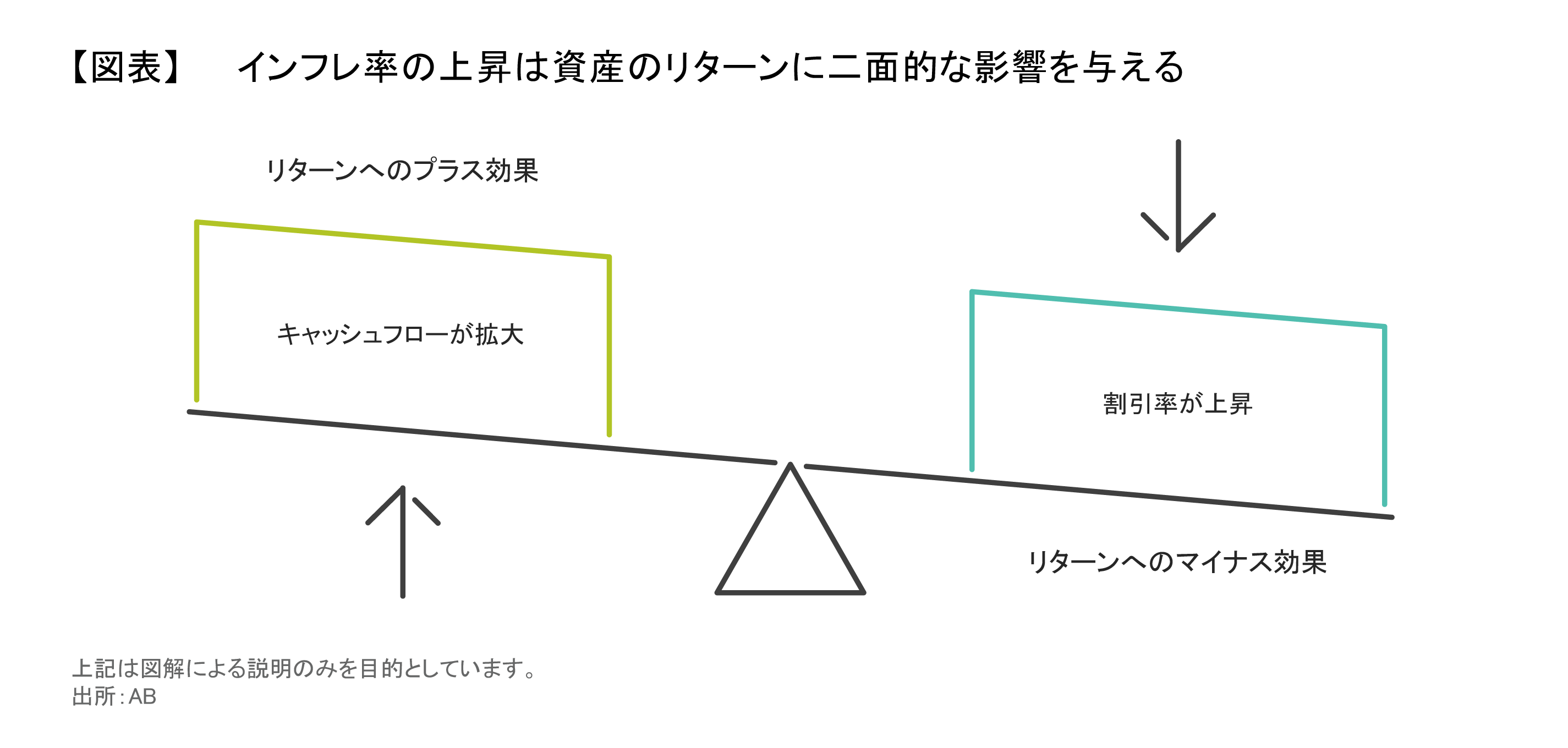

穏やかなインフレはいい面もあれば悪い面もある。それはキャッシュフローを押し上げ、企業の成長に寄与する。特にコモディティ関連企業をはじめとする多くの企業は価格支配力を生かしてコスト上昇分を価格に転嫁することができるため、利益率の向上につながる可能性がある。

その一方で、インフレは投資リターンの実質価値を侵食する。多くの場合のようにインフレが金利上昇をもたらせば、将来のキャッシュフローの現在価値を測るために用いられる割引率が上昇する。割引率が上昇すれば将来的にキャッシュフローを生み出す資産の価値が押し下げられ、時間が先になるほどその影響も大きくなる。どんな資産にとっても、インフレが資産価値に与える影響は、予想キャッシュフローの増大と割引率の上昇という2つの現象がもたらすネットの影響に左右される(図表)。

例えば、割引率が上昇すれば、7-10年後の予想利益に基づいて評価されているハイパーグロース企業の株価は、現在の利益に基づいて評価されているバリュエーションの低いバリュー銘柄に比べて不利になるかもしれない。また、他のすべての条件が同じだとすれば、デュレーションが短く利回りの高い債券は、デュレーションが長く利回りが低い債券をアウトパフォームすると思われる。つまり、インフレが再燃した場合には、ここ数年大きな勝利を収めてきた投資の一部は、今後も勝ち続けることはできなくなる可能性がある。

インフレに備えた債券ポートフォリオを検討

米国国債の投資家にとって、インフレに備える出発点は厳しい環境にある。痛みを吸収するためのインフレ調整後利回りが十分ではないからだ。現在、米国5年国債の利回りは0.84%で、インフレが2.00%だとすれば実質利回りは–1.16%となる。実質利回りがマイナスになれば投資家の購買力が損なわれる。今は、インフレに対するポートフォリオの反応を改善するため、債券ポートフォリオを調整すべき時である。インフレに対する現在の債券アロケーションの脆弱性を精査することを提唱したい。

まず、ポートフォリオの金利感応度を示すデュレーションをやや縮小することから検討してみよう。市場の利回りが上昇しても、短期債の価格はそれほど下落しない。しかも、短期債はすぐに償還されるため、利回りが上がった後の債券に素早く再投資することができる。だが現在の低利回り環境においては、短期債に投資しているだけではインフレの影響を相殺することはできそうにない。

インフレ連動債は投資家を保護できるか?

インフレ率が予想以上に上昇した場合、インフレ連動国債(TIPS)や世界の同じようなインフレ連動債は期間が同等の米国国債をアウトパフォームすると思われる。しかし、それらの債券はすでに実質利回りがマイナスの水準にある。経済成長に伴ってインフレが到来すれば、実質利回りが上昇するためインフレ連動債も打撃を受けそうだ。

インカム収入や利回りを引き続き確保しながらインフレに対する守りを強化するには、ポートフォリオの再調整を検討すべきである。多くの投資家にとって、それはクレジットにアロケーションを傾けることで実現することができる。その方法としては、ハイイールド社債へのエクスポージャーを引き上げることや、相対的に利回りが魅力的で国債との相関が低いセクターに資金を分散することなどが挙げられる。例えば、米国の信用リスク移転証券(CRT)は、住宅という実物資産を裏付けとした変動利付債で、インフレの恩恵を受けるケースが多い(以前の記事『CRT証券 :いま進むべき道』ご参照)。GSEと呼ばれる政府系住宅機関であるファニーメイやフレディマックが発行するCRTは、モーゲージプールのデフォルト・リスクを引き受ける見返りとして、高い利回りを提供している。米国の住宅市場が力強く推移しているため、CRTのファンダメンタルズは魅力的に見える。

最後に、インフレは金融セクター関連の債券にとって追い風となる可能性がある。金利が上昇すれば銀行の利ざやが拡大し、銀行の信用力を改善する効果が生まれる。例えば欧州では、銀行債の保有者は健全なバランスシートと好ましい規制環境の恩恵を受けており、金利上昇は銀行と債券保有者の双方にさらなる利益をもたらす可能性がある。

株式ポートフォリオの再検討

債券と同じように、株式ポートフォリオについても今は全面的に再構築すべき時ではない。しかし、多少の調整は検討に値する。

低金利や金利低下は過去10年にわたり、不釣り合いなほどバリュー株よりもグロース株に恩恵をもたらしてきた。何年も先の利益やキャッシュフロー見通しに基づいて評価されるグロース株は、金利低下に伴って株価収益率が押し上げられてきた。もし金利が上昇すれば、そのトレンドは急激に反転する可能性があり、まだ計上していない利益に基づいて評価されているハイパーグロース株はとりわけ大きな打撃を被る恐れがある。つまり、ハイパーグロース株はたとえ最先端のテクノロジーを持ち、売上高が力強く拡大していたとしても、債券利回りの上昇に極めて脆弱である。なぜなら、金利が上昇すれば将来の利益が損なわれるからだ。グロース株の投資家は、現在の収益力が弱いにもかかわらず株価が極めて割高な水準にあるグロース株にアロケーションが過度に偏っていないか点検する必要がある。高い収益力を維持し、バリュエーションが相対的に魅力的で持続可能なビジネスモデルを持つグロース株は、インフレが到来してもうまく乗り切ることができるだろう。

一方、バリュー株にとってはインフレが追い風となる可能性がある。新型コロナウイルスのワクチン接種が進み、各国がパンデミックの封じ込めに向けて前進すれば、始まったばかりの景気回復に対する投資家の信頼感が高まりそうだ。それは景気動向に敏感なバリュー株の回復を支える要因となろう。世界のバリュー株は2021年2月末時点でグロース株に対して52%割安な水準で取引されており、投資家は株式アロケーションにおいて、バリュー株へのエクスポージャーを新たに構築、または積み増すことを検討すべきであるとABでは考える。

過去のインフレ・サイクルでは、ディフェンシブな株式や低ベータ株がアンダーパフォームしてきた。公益事業株や生活必需品株など、インカム収入や安定を求める投資家が債券の代替投資先とするセクターは、現在の株式市場で最も割安な水準にあるため(以前の記事『パンデミックからの回復に向け、株式投資の守りを強化』ご参照)、インフレが到来しても過去に比べ影響は小さなものにとどまりそうだ。

新興国株式も債券ポートフォリオと同様に注目に値する。大半の新興国は急成長を遂げているばかりか、多くの国がコモディティを生産している。世界経済が過熱すれば、コモディティ価格も上昇すると思われる。

実物資産とコモディティ

投資家はコモディティ、不動産、通貨、資源株など、インフレの環境下で良好なパフォーマンスを示す他の資産への投資を検討したいと考えるかもしれない。価値が実際の資産と密接な関係がある実物資産は、歴史的に、インフレ率が上昇する場面で好調なパフォーマンスを上げてきた。実物資産は労働力、資本、物的素材など 経済のインプット要因と連動する傾向があり、それらの価格が上昇すれば実物資産の価値も高まることになる。

過去10年は緩和的な金融政策のおかげで金融資産価格が上昇したが、実体経済には波及しておらず、実物資産の価格は低迷している。多くの実物資産はポートフォリオにおける保有比率も低めに抑えられているが、実際の経済活動を支える財政刺激策に緩和的な金融政策が重なれば、インフレ率を押し上げる可能性がある。実物資産はこうした変化の追い風を受けるばかりでなく、バリュエーションも魅力的な水準にある。

インフレを予測するのは非常に難しい。ABでは、さまざまな実物資産で構成する分散された資産バスケットが、好ましいリスク・リターン特性やインフレから資産を保護する効果をもたらすと考えている。こうした資産バスケットは中核的なポジションを入れ替えるのではなく、そのポジションに追加する形で活用するのが望ましいだろう。どの資産クラスや投資戦略が適しているかはそれぞれの投資家によって異なる。

インフレを恐れる必要はない。投資家は賢明な方法でポートフォリオに多少の調整を加えることで緩やかなインフレに備えることが可能になり、パンデミックからの回復が進むのに伴い良好なパフォーマンスを上げるポートフォリオを構築することができるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年3月11日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。