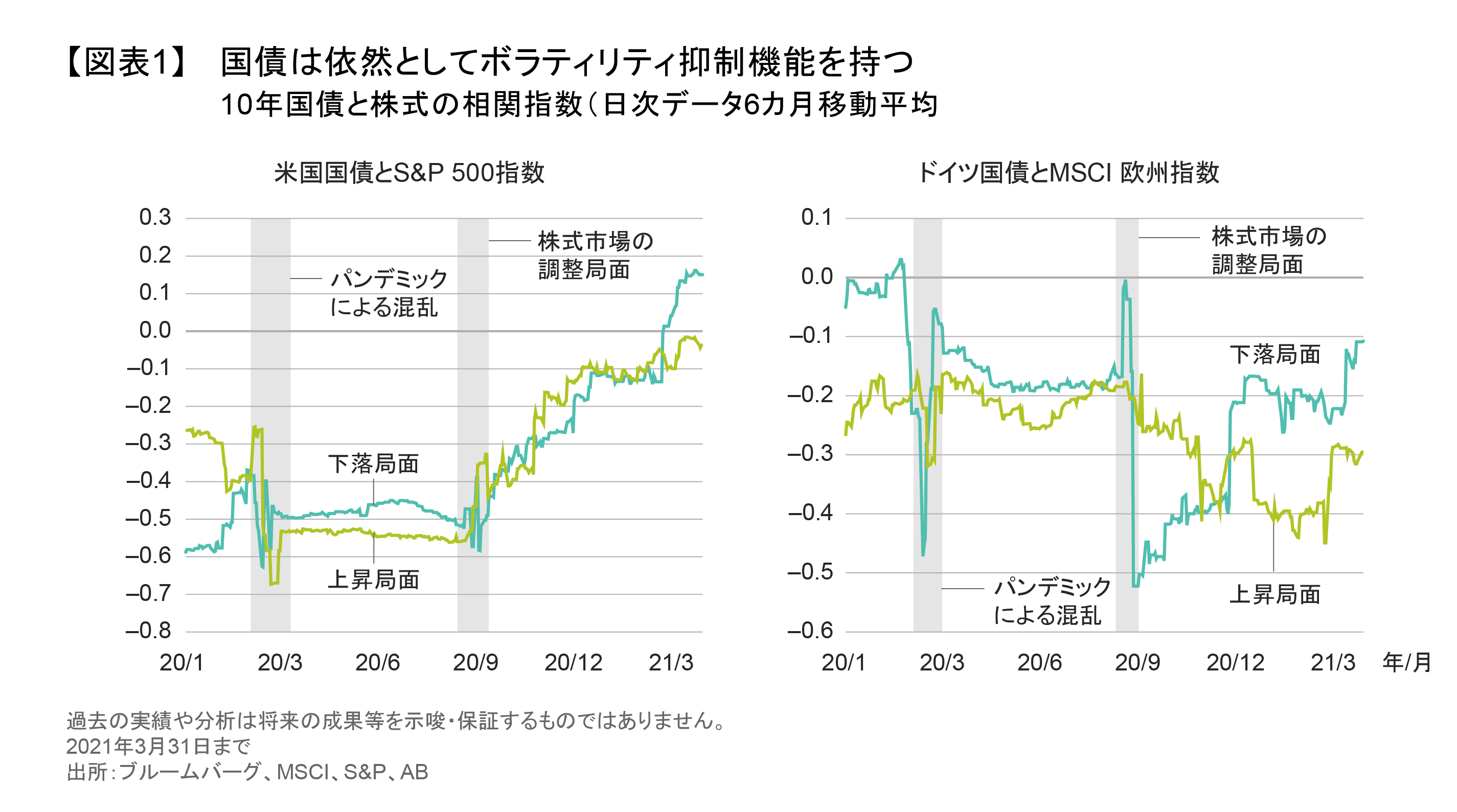

パンデミックからの景気回復の歩みが地域によって不均一であることから、世界の債券・通貨市場のバランスは徐々に変化している。こうした中、投資のエクスポージャーを見直す際には、中国人民元が提供する分散効果とその長期的な見通しを考慮する必要があるだろう。

足元で起こっているインフレ懸念の再燃と米国金利の激しい動きは、ポートフォリオのリスクとリターンの源泉を長期的な目線から適切に分散させる必要性を注意喚起している。

一例を挙げると、最近の米国の利回り上昇を潜在的なチャンスと考える向きが多いようだ。欧州中央銀行は、欧州経済が新型コロナウイルスの第3波を乗り切るために低金利を維持することを繰り返し強調している。

このような地域間の違いを活用するにあたり、投資家の選択肢は米国一択ではない。中国は米国よりもさらに先行してすでに金融政策の正常化に向けて動き出しているからだ。中国の通貨と債券市場は債券投資における分散効果を高める機会を生み出しているとアライアンス・バーンスタイン(以下、「AB」)は考えている。

人民元の国際化が進む

中国に関するここ数年のニュースは、主に米国との貿易摩擦か、コロナ危機に集中していた。そのため、中国が資本市場を海外投資家に開放し、自国の通貨を世界経済に浸透させてきたことについては、市場の認識がおろそかになっているのかもしれない。いま、貿易戦争やパンデミックの問題が徐々にアク抜けしてきたことで、中国の金融市場の構造的変化に再び注目が集まりつつある。

その背景には、やはり中国の高い経済成長がある。その高成長を支えている海外資本の多くは米ドル建てで供給されており、中国側から見ればこの米ドル依存を長期的に解消させたいと考えるのは当然のことなのだ。政策担当者は人民元を国際化する目標を隠さない。グローバル経済の貯蓄や決済の手段として、人民元を米ドルに代わり得るもう1つの通貨にするための取り組みに着手している。

実は、この取り組みはかなりの進展をみせている。例えば、2013年には中国初の自由貿易区が上海に開設されたが、現在はその数が19まで増えている。2015年に中国は銀行間取引決済システムとして、人民元をベースにしたCIPS(Cross-Border Interbank Payment System)を立ち上げた。これは米国のSWIFT(Society for Worldwide Interbank Financial Telecommunications)に対抗するものだが、現在では160カ国が加盟してSWIFTの200カ国に次ぐ規模となっており、世界の決済通貨としての米ドルの優位性に対し挑戦しうる立場まで成長している。人民元による国境を越えた決済は、2017年には2兆元だったが、2020年の1-3月期には6兆元(約9,200億米ドル)を超えた。

さらに最近の取り組みとしては、上海を国際金融センターとしてアピールするための年次フォーラムの立ち上げや、人民元建て決済の銅取引市場の立ち上げ(中国は世界の銅使用量の半分を占めている)などがある。2020年には、China BaoWu Steel(宝鋼集団)が初の鉄鉱石のクロスボーダー人民元決済を実施した。取引相手は、世界的な鉱山会社3社、BHPグループ、リオ・ティント(共に英豪合弁)、ヴァーレ(ブラジル)である。

中国の資本市場の開放による海外からの投資資金の流入は、人民元のさらなる支援材料となっている。例えば、2021年10月には、FTSE世界国債指数への中国の組み入れが予定されているなど、世界の債券指数への組み入れが進む。指数構成比率は段階的に引き上げられるため中国が完全に組み入れられるのは3年後となる。しかしその暁には時価総額規模約2.5兆米ドルの巨大債券指数の5.25%を中国が占めることになる。

このように中国の政策が人民元の国際化を促進している一方で、投資家目線で言うと、人民元の評価の見通しにとっては中国の経済発展が非常に重要となる。

中国経済の生産性の向上は人民元の上昇を促す

理論的にも歴史的にも、貿易相手国よりも速い生産性の伸びを達成した国の通貨は、時間の経過とともに価値が高くなる傾向がある。潜在的な通貨価値の変化を1960年代からの高度経済成長期に経験したのが日本だったが、現在の中国はかつての日本と似たような状況にある。人民元の実質実効為替レート(REER、貿易相手国の通貨バスケットに対するインフレ調整後の人民元の為替レート)は、過去30年間で上昇傾向をたどってきた(図表)。

しかし、中国の相対的な生産性向上を考慮すると、中国のREERの居所はどのあたりにあるべきだろうか?ABは人民元のREERの水準は、同国の生産性の向上に対しては低すぎると分析している。

図表には生産性を調整したREERを黄緑の線で示しており、この線は下落傾向にある。もし、通貨価値の上昇が生産性向上の影響を完全に相殺したのであれば、折れ線は横ばいで推移していたはずだ。つまり、人民元の為替レートはこれまで上昇はしたものの、依然として過小評価されているということになる。

これが示唆するところは、中国の相対的な生産性の向上が続けば、人民元の価値は上がり続け、海外の投資家は人民元投資から為替差益を得ることができる可能性が高いということだ。

中国の政策担当者は、自国経済のさらなる生産性向上に焦点を当てている。中国政府は、2021年3月に開催された全国人民代表大会(全人代)において、経済の「国内循環」と「国際循環」のバランスをとる「双循環」という戦略を打ち出した。この戦略は、原材料や仕掛品の輸出と海外技術導入という古い経済モデルからの脱却を進め、内需主導の経済成長のイノベーションの達成を目指すものだ。

具体的には、最新のIT技術を導入して国内の製造業の基盤を強化し、生産性の向上と最先端技術製品の国産化を進めることが計画されている。このように、国内産業が製品のバリューチェーンにおいて果たす役割を高付加価値にシフトさせる試みは、2010年にシンガポールが始めたものに似ている。同様のイニシアチブにより、シンガポール・ドルはREERベースで大幅に上昇している。

中国当局は人民元に通貨価値の上昇と安定を求める

より目先の話をすると、海外投資家の中国への証券投資資金流入と、他の大規模な債券市場と比較して中国の金利水準が高いこと、金融政策が相対的にタカ派的であることなどが、人民元を支える材料となる。

現在はあまり大きなリスクではないと考えるものの、この見通しが外れるリスクも常に存在する。おそらく最大の循環的リスク要因は、中国の政策担当者が経済のデレバレッジを過度に行い、現在進行中の成長の回復を早々に妨げてしまうことであろう。または、米国のトランプ前政権での米中関係のような緊張が、バイデン大統領との間でも生じるシナリオがあるかもしれない(中国はトランプ前大統領が関税を課した際、人民元安を容認するという対抗措置をとっている)。

よって、ABは人民元の長期的な見通しは前向きに考えるものの、その上昇が一直線に安定的なものになるとまでは想定していない。確実と考えているのは、中国が今後とる政策が人民元の上昇要因になりやすいということだ。

とりわけ、中国は、人民元が安定していて強い通貨と認識されることを望んでいる。なぜなら、これは人民元の国際化を進めるために不可欠だからだ。こうした通貨の特徴は、長期的な分散投資の機会を求めている投資家にとっても魅力的であるとABは考えている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年4月28日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。