2021年1-3月期は世界の株式市場が上昇したが、不安定な相場展開は、正常化への道のりは一筋縄ではないことを投資家に思い起こさせた。株式投資家はこの先に待ち構えているリスクを慎重に検討することで、新型コロナウイルスのパンデミックからの回復に向けた次の段階に備えることができる。

投資家はパンデミックが転換点を過ぎたと楽観視している。1-3月期には多くの国でワクチン接種が加速したほか、死亡者数や感染者数もピークから減少し、一部の国では経済活動が再開され始めた。特に欧州など一部の国では再び悪化する状況もみられるが、同期間のMSCI ワールド指数は現地通貨ベースで6.1%上昇した(図表1)。また、米国の小型株、日本株、エネルギー株や金融株など、シクリカルな景気回復の恩恵を受けやすい地域やセクターがアウトパフォームした一方で、公益事業や生活必需品などディフェンシブなセクターはアンダーパフォームした。

右往左往の相場展開

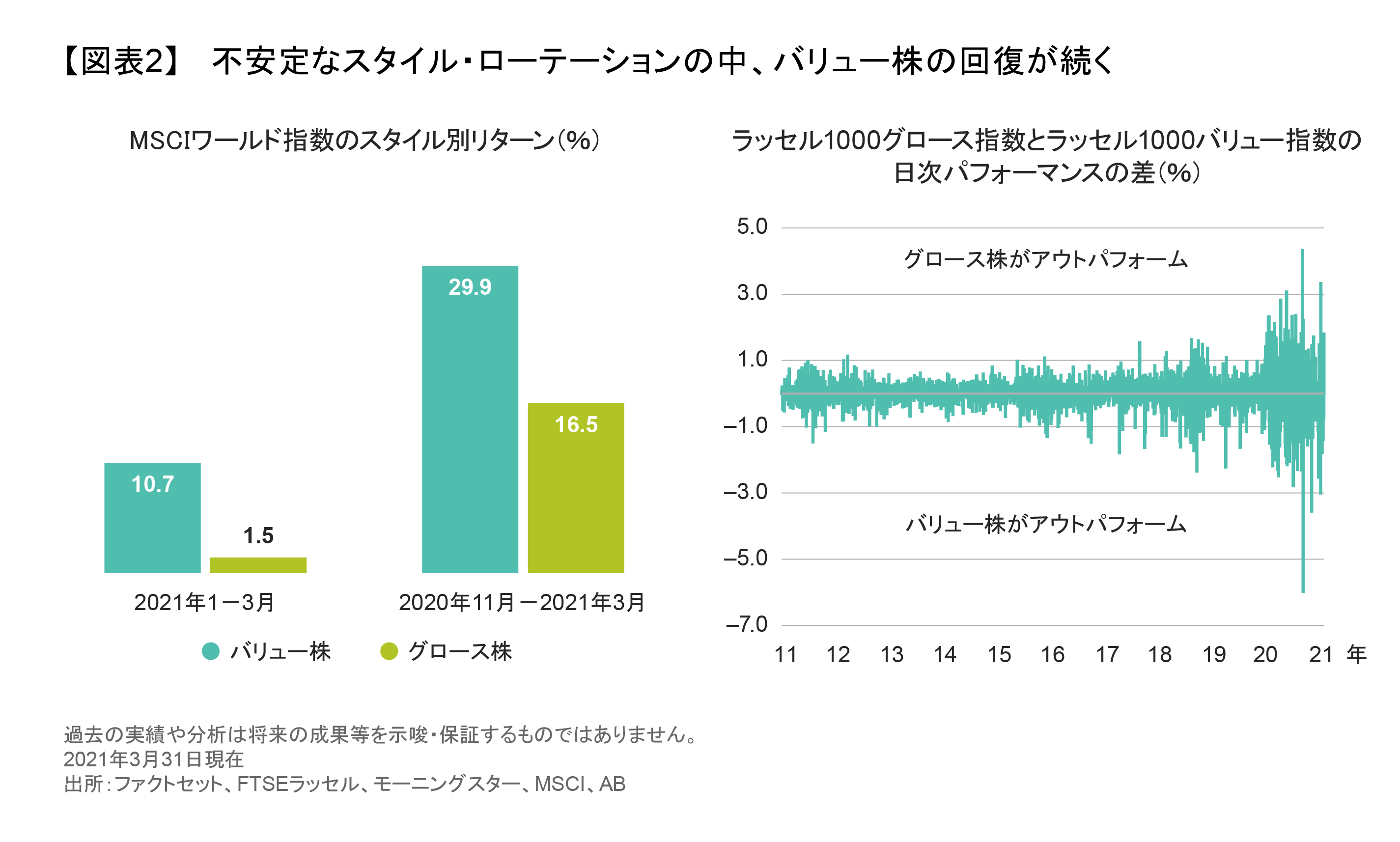

堅調な株価上昇は市場環境の急激な変化を覆い隠している。政策金利が過去最低水準に据え置かれる中、大規模な財政刺激策や蓄積された消費需要でインフレに火がつきかねないとの懸念が高まったことから米国の10年国債利回りは0.89%上昇し、2021年1-3月期末時点で1.74%となった。力強い景気回復の恩恵をいち早く受けるとみられているバリュー株はグロース株を大幅にアウトパフォームし、2020年11月から回復局面が続いた(図表2、左図)。しかし、スタイル別のローテーションはスムーズにはいかず、投資家は日々、グロース株とバリュー株の間で右往左往することになった(図表2、右図)。

大規模な財政刺激策などに誘発された個人投資家による取引急増も、ボラティリティを押し上げる要因となった。オンライン取引掲示板のレディットを通じ、ゲームストップやAMCネットワークスなど一部の銘柄が激しい値動きにさらされた(図表3、左図)。ゴールドマン・サックスの取引データによると、米国では、取引額全体に占める個人投資家の比率が20%に達し、2016年の10%から大幅に上昇している。2021年1-3月期初の時点で、米国の家計資産に占める株式の比率は27%を超え、2000年のITバブル時につけたピークの25%を上回っている(図表3、右図)。

一方、創業間もない民間企業が早期に株式を上場する手段として「ブランク・チェック・カンパニー」(白紙の小切手会社)と呼ばれる特別目的買収会社(SPAC)が用いられ、2021年1-3月期にSPACが市場から調達した資金は2000年通年を上回った。SPACは必ずしも不安定な投資ビークルとは言えないが、こういった人気は、今日の市場における投機熱の高まりを物語っている。

3段階の回復プロセスは依然として健在

足元のボラティリティは回復の勢いを失速させる恐れがあるのだろうか? そうは思わない。アライアンス・バーンスタイン(以下、「AB」)では依然として3段階の回復を予想しており、それぞれの段階が投資に異なる課題をもたらしている。2021年初めには第1段階に入り、新型コロナウイルスのワクチン接種が進む中で、各国政府は慎重ながらも経済活動再開の道を探っている。

第2段階はパンデミック封じ込めに向けた最初の取り組みが成功を収める中、2月終盤に始まった。国民1人当たりのワクチン接種で世界の先頭を走っているイスラエルでは、国民が免疫を獲得したことで、ウイルス感染の再拡大を引き起こさずに急速に経済を再開できるようになった。こうした見通しが世界的に広がるのに伴い、企業収益は力強く拡大するとみられ、比較対象となる2020年の利益水準が低かったことを考えれば、増益率はとりわけ大きくなりそうだ。

だが、そうした急成長が翌年も再現されるとは考えにくい。第3段階では、世界が正常化に向かい始めるのに伴い、経済成長はおそらく、パンデミック以前と同じような課題の多くに直面することになるだろう。

こうした回復トレンドは、株価に大きな上値余地をもたらすと思われる。しかしながら、2021年1-3月期に見られたパターンは、回復プロセスで浮上するとみられるリスクを点検する必要があることを裏付けている。

リスク1: 金利とインフレ

多くの投資家にとって、金利とインフレが大きな懸念材料となっている。米国国債利回りの上昇を受け、特に米国において、金利上昇の可能性が株式市場の上昇を損なうかもしれないとの懸念が広がっている。米国では2021年3月にバイデン政権が1兆9,000億米ドルの刺激策を成立させたほか、2兆米ドルに上るインフラ投資計画を提案した。それらは経済を支える重要な役割を果たすだろうが、インフレを再燃させる可能性もある。

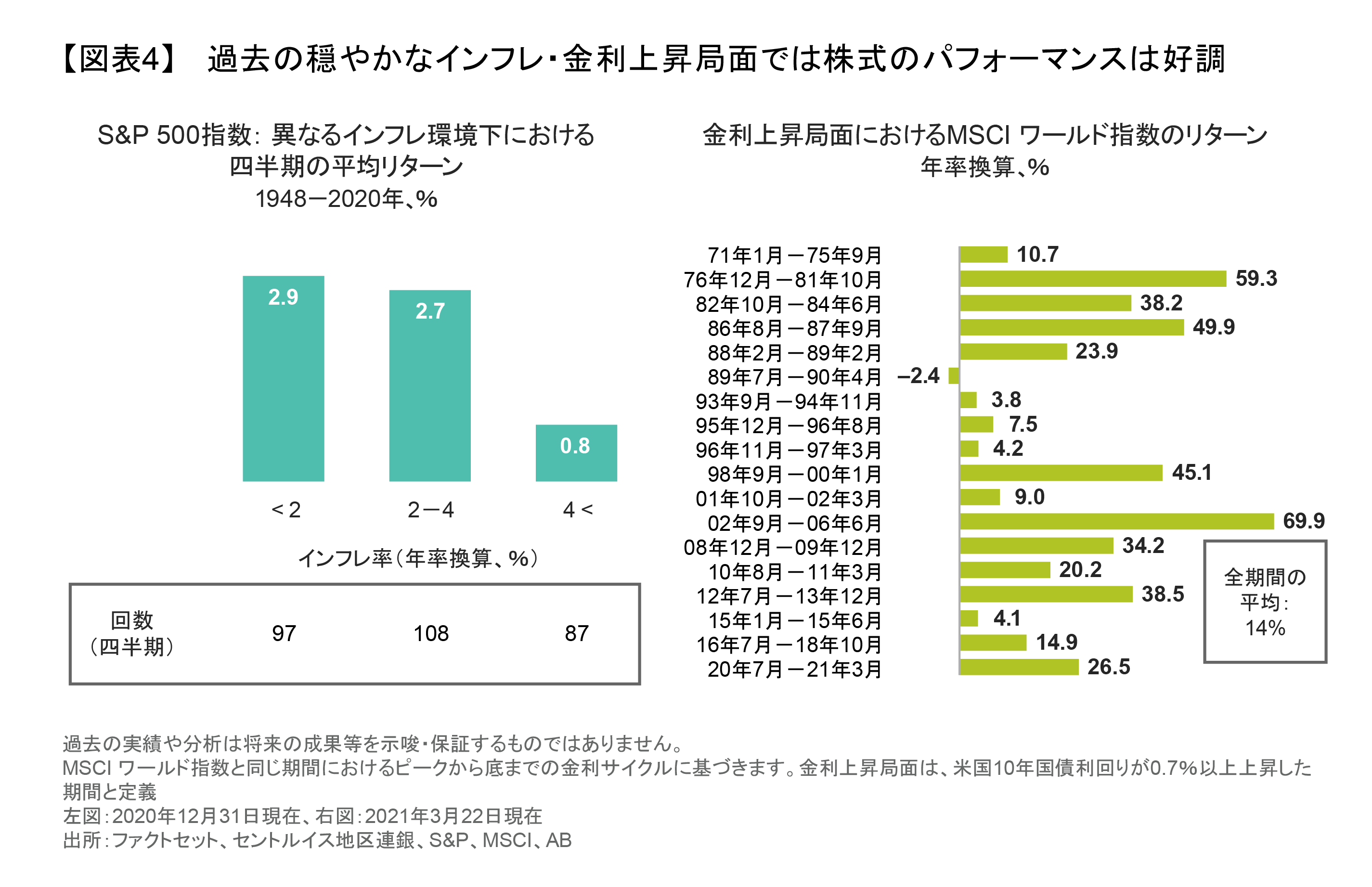

インフレと金利上昇は株価に悪影響を与えるのだろうか? 必ずしもそうとは限らない。ABのリサーチによると、1948年以降、米国株はインフレ率が2~4%の時期に、四半期当たり平均2.7のリターンを上げた(図表4、左図)。一方、リターンが1%を下回ったのは、インフレ率が4%を上回っている場面だけであり、現時点における5年先のインフレ期待は約2.1%で、そのインフレ水準を大幅に下回っている。

同様に、株式は金利が上昇した場面でも好調なパフォーマンスを示した(図表4、右図)。ABのリサーチによると、1971年以降で米国国債利回りが上昇した18回の期間に、世界の株式は平均で年14%のリターンを上げた。金利上昇は通常、経済成長や企業利益の加速を伴うため、株式のリターンは損なわれないケースが多い。

確かに、投資家はインフレに対する備えが必要だ(以前の記事『あなたのポートフォリオはインフレへの備えができているか?』ご参照)。ポートフォリオ・マネジャーは、保有銘柄がインフレに備えた構成になっているか点検しなくてはならない。例えば、インフレの環境下では価格支配力を持っている企業が優位に立つことができる。株式配分が、穏やかなインフレと金利上昇に異なる反応を示しそうな銘柄に分散されていることが必要だ。さらに、インフレ率が上昇した場合に好調なパフォーマンスを示す傾向がある不動産やコモディティなどの実物資産への資産配分も検討すべきである。

リスク2: 揺れ動くスタイルの振り子

もちろん、金利はさまざまなタイプの株式に重大な影響を与える。金利が上昇すれば、投資家が株式を評価する際に用いる割引率が上昇する。それは株価収益率を圧迫する要因となり、遠い将来のキャッシュフローや利益を見込んで取引される傾向のあるグロース株がとりわけ大きな影響を被る。金利上昇局面では、バリュー株がアウトパフォームするケースが多い。

2021年1-3月期に見られた投資スタイルの激しい変動は、それが原因となった可能性がある。市場環境の変化に伴い、異なる株式がどんなパフォーマンスを示すか、投資家が見直しを始めたからだ。株価収益率が著しく押し上げられていたハイパー・グロース株のバリュエーションが急激に落ち込む一方、バリュー株はアウトパフォームした。

金利やボラティリティの足元の不安定な動きは、金利上昇に対するポートフォリオの感応度を現実の世界で試す場となっている。グロース株に多額の資産を配分し、バリュー株をアンダーウェイトとしている投資家にとって、今はポートフォリオを見直すべき時かもしれない。世界のバリュー株は過去数年にわたり極端にアンダーパフォームしてきたため、最近の上昇にもかかわらず、2021年2月末時点ではグロース株に比べ51%割安な水準にある。その結果、バリュー株にはなお回復の余地があると思われる(以前の記事『Value’s New Hope』(英語)ご参照)。グロース株については、保有銘柄がしっかりした事業基盤を持ち、株価収益率を押し下げる圧力がかかっても持続可能なリターンを支える底堅いキャッシュフローを創出できることを確かめることが重要になる。

ボラティリティが低い銘柄などその中間に位置する銘柄は、パンデミックの期間を通じて見送られてきた。生活必需品や公益事業など多くのディフェンシブなセクターはバリュエーションが魅力的な水準にあり、ボラティリティに対する緩衝材となる可能性がある。実際、2021年3月終盤に神経質な取引が続いた場面では、こうした低ベータ銘柄が再びリスクを縮小する伝統的な役割を果たしていることを示す兆しが現れた。

リスク3: 市場における行動リスク:

米国の個人投資家からヘッジファンドまで

2021年1-3月期に見られた取引トレンドは、市場のさらなる不安定化を招く可能性がある。特に、レディットを通じた一部銘柄の過熱は、人気取引アプリや、財政刺激プログラムがもたらした余裕資金の増大によって、米国株式市場で個人投資家の取引が急増したことを反映している。

特に刺激策に基づいてさらなる現金が消費者の手元に届くことを考えれば、こうしたトレンドが消えるとは考えにくい。ポートフォリオ・マネジャーは、人気の取引掲示板からビッグデータを収集することによって、個人の異常な取引をモニターすることができる。それは個別銘柄が熱狂に包まれる可能性を示唆する早期警報となりうる。そのトレンドが米国市場にシステミック・リスクをもたらすとは考えていないが、上述したように米国の家計が株式市場に多額の資産を注ぎ込んでいることを踏まえれば、彼らが潜在的にさらされている市場の調整リスクは大きなものとなる。

2021年1-3月期終盤には、業績に変化がないにもかかわらず、米国のメディア株や中国企業の米預託証券(ADR)の一部が強い売り圧力を浴びて下落した。米国に拠点を置くヘッジファンドのアルケゴス・キャピタル・マネジメントが株式デリバティブ取引で多額の損失を被ったことが、売りのきっかけになったと考えられている。

市場におけるこうしたボラティリティは、アクティブ運用を手掛けるマネジャーに投資機会をもたらす。実際、中国A株市場など個人投資家の比率が高い市場は、センチメントの変化による影響を受けやすい。それはしばしば市場の非効率性を生み出し、バリュエーションがファンダメンタルズからかい離した銘柄を見つけ出そうとする、長期的な視点を持ったアクティブ運用の投資家にとって、魅力的な投資機会となり得る。

リスク4: ニューノーマルへの回帰

多くの企業のファンダメンタルズはパンデミックで打撃を受けた。経済活動の封鎖が始まるのに伴い、特に大きな痛手を受けた業界ではビジネスの先行きが見えなくなった。

経済活動が再開しても、多くの疑問にはまだ答えが出ていない。ニューノーマルの世界では消費者や企業の支出がどう変わるのだろうか? 一部の業界は、航空機、ホテル、オフィス・スペースなどの過剰供給に直面するのだろうか? 金利が上昇した場合、重い債務負担を抱えた企業は資金調達が困難になるリスクがあるのだろうか? 経済の正常化を目指した異例の財政政策はそれぞれの業界にどんな影響を与えるのだろうか? そして、2020年は忘れられたもののパンデミック後の世界でさらに顕在化する恐れがある地政学的リスクはどうなるだろうか?

それらは簡単な答えが出るものではない。しかし、そうした問題は、回復局面を通じて銘柄選択の目を磨くことの重要性を物語っている。

企業がニューノーマルにどう備えているかを理解するには、ビジネスに関する独立したリサーチが必要となる。どの企業が危機からの回復にうまく適応しているかを見極めるには、新たなデータ分析手法を駆使して需要をリアルタイムで分析する必要がある。財務リスクを判断するには、企業のバランスシートを徹底的に精査し、低金利の中で債務をうまく管理できなかった企業を見分けることが必要になる。米国では、法人税率引き上げが将来の利益を押し下げる可能性があるが、バイデン政権が打ち出したインフラ投資計画が一部の企業に追い風となりそうだ。政治リスクは予測が困難で、例えば、バイデン政権の貿易政策がどのような影響を及ぼすかはいまだによく分からない。しかし、特定の政治リスクに対する企業のエクスポージャーをしっかり把握しておけば、最大規模のリスクに対するポートフォリオの脆弱性を抑えるためにも役立ち得る。

センチメントの波を乗り越えて持続可能なリターンを追求

おそらく、2021年初めに表面化した最大のリスクは、センチメントに左右される市場のパワーだと思われる。激しいセンチメントは、投資家にファンダメンタルズを忘れさせかねない。急激に株価が跳ね上がった特定の銘柄グループに飛びつきたくなるかもしれないが、それは長期的な投資の成功につながるものではない。

景気回復に備えたポジショニングを構築するには、雑音を乗り越える必要がある。投資家は、リスクを明確に把握することで、世界経済や市場が通常の姿を取り戻すのに伴い、課題を克服し、長期的な投資リターンを創出する上で最も有利な立場にいる企業への確信度を高めることができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年4月6日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。