コロナショックが経済活動を大きくむしばんだ2020年から1年経って、「前年比」による経済活動の計測が大きくブレやすい時期が訪れている。中でもインフレ率は急激に上昇し、債券市場をはじめとする金融市場で動揺を誘っている。この局面で投資家は何に注目し、どう対応すべきか、整理してみたい。

2021年4月は、米国の消費者物価指数(CPI)が実に12年ぶりの伸びを記録するなど歴史的な上昇を見せ、市場を驚かせた。しかし中身を見てみると、その大部分が2020年からのベース効果によるものであることに加え、顕著な物価高騰を示しているのは一部項目に限られることから、この指標一つでインフレが遂に到来したと考えるのは時期尚早と言えよう。

しかし、インフレは多くの市場参加者が長年経験していないリスクであるため、金融市場は懸念含みの大きな反応を続ける可能性がある。「逃げるは恥だが役に立つ」。今やおなじみとなった言葉であるが、これは有利に戦える場所を選ぶという意味だ。キャッシュフローの塊である債券は、キャッシュの価値が下がるインフレに対し一般にぜい弱だとされている。だからこそ、いざ本当にインフレというオオカミが現れた際にどこからどこへポジションを動かすべきかを整理しておくことは「役に立つ」と考える。

インフレの軌跡

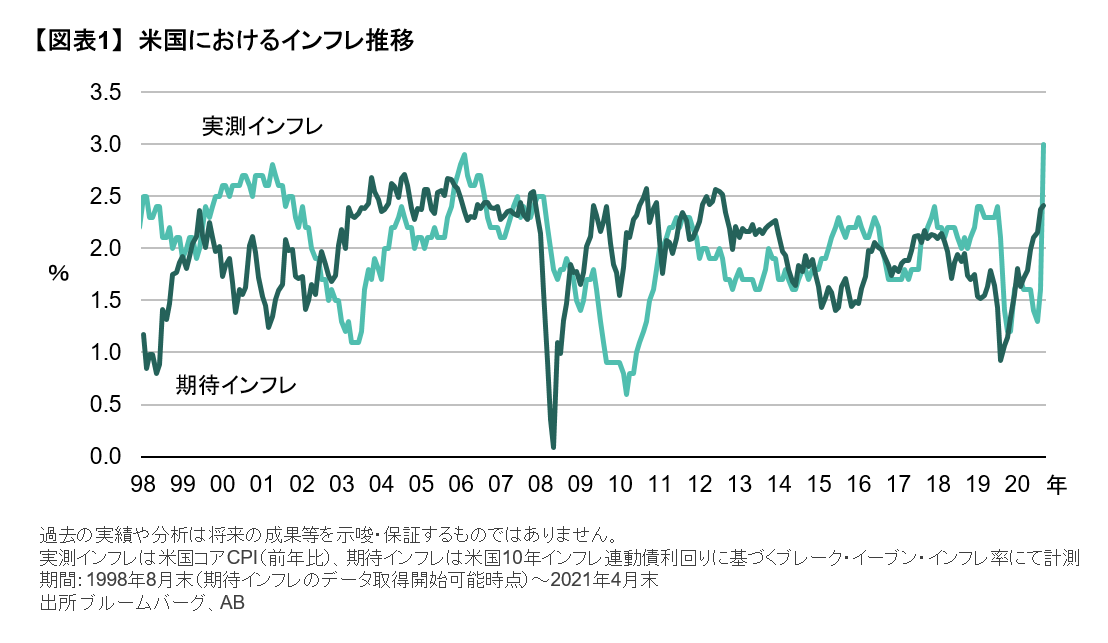

まずはインフレの歴史から振り返ってみよう。次ページの図表1は米国におけるインフレの推移を示したものだ。金融市場で議論する場合、インフレには実際の財・サービスの値段から計測される実測インフレと市場参加者が持つ今後のインフレ見通しから計測される期待インフレの2つがある。これらを用いてインフレの軌跡をたどってみると興味深いことが分かる。

最初に気づくのは、2000年以降において3%を明確に超えるような実測インフレはごく最近まで一度も発生していない点だ。先進国の中では相対的に物価が動きやすい米国でさえ動意の薄い展開が続いており、欧州や日本に至っては中央銀行が物価上昇を目標に政策をいくら打ち出しても物価が上昇しない状況が続いている。持続的な高インフレが20年以上発生していないという事実そのものが、期待インフレの上昇を妨げている大きな要因である。

次に注目すべきは、足元の実測インフレが3%を超える水準まで急上昇し、かつ期待インフレも上昇トレンドにある点だ。コロナショックによる経済の供給制約が残存する中、経済再開に伴う需要回復が先行したことが大きな要因とみられる。ただし、この実測インフレの急上昇はコロナショックを受け急激に物価が下がった前年同月からの反動増(いわゆるベース効果)の様相が強く、物価上昇をけん引した項目もレンタカーや航空運賃といった従来からブレが大きい一部項目に限られているため、必ずしも継続的なインフレ上昇を示唆しない点に留意する必要がある。したがって、足元のインフレ上昇は一時的なものに過ぎない可能性があるどころか、長期的にはコロナショックがデジタル経済への移行を加速させる中、生産性改善を通じてディスインフレ圧力が発生する可能性さえあり得る。

このように、インフレ時代の到来を予見するには依然として材料が足りない印象はあるが、それでもインフレのテール・リスクは警戒すべきだ。したがって、いざインフレがやってきた場合の投資家の対処を次に考えてみよう 。

すべての債券がインフレに対して無力なわけではない

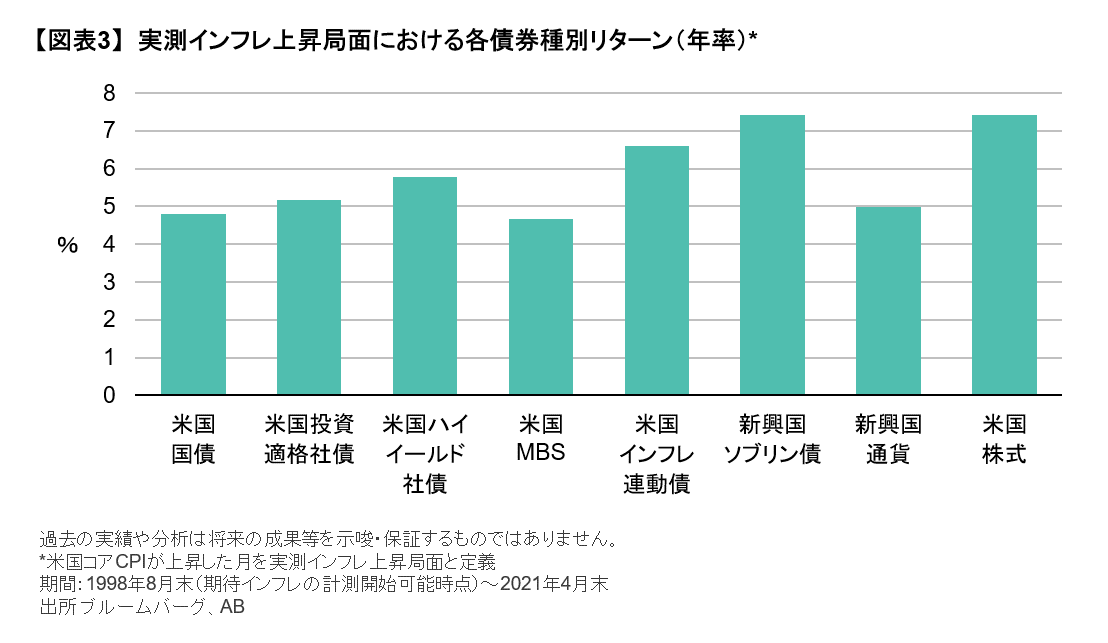

債券がインフレに弱いというのは、金融市場における常識ともいえる定説だが、はたして本当にそうだろうか? 実際のデータを振り返ってみよう。図表2は期待インフレの上昇局面における各債券種別の平均リターン(年率)を示したものだ。これを見ると、期待インフレ上局局面において国債は定説どおりマイナスのリターンとなっているが、投資適格社債、ハイイールド社債、不動産担保証券(MBS)、インフレ連動債、新興国ソブリン債などはいずれもプラスのリターンを確保できており、とりわけハイイールド社債と新興国ソブリン債のリターンは米国株に匹敵する水準となっている。インフレ上昇局面は概して堅調なコモディティ市況や強い経済活動を伴っており、これらの債券はそういった経済環境の追い風が物価上昇のマイナスを上回ると言えそうだ。

次に、実測インフレの上昇局面における同様の分析を示した(図表3)。このケースでは、国債を含め債券は全ての種別でプラスのリターンを確保している。種別間の格差も期待インフレ上昇局面に比べ限定的であった。言葉を変えると、物価が実際に上昇していること自体は、債券のリターンに大きな影響をもたらさなかった。

物価上昇の到来が貨幣価値の下落を意味するならば

債券から少し視点を広げ、インフレがキャッシュフローをむしばむなら、キャッシュフローから離れた資産について考えてみよう。例えば、仮想通貨だ。

コロナショック以降の仮想通貨への注目には、いくつかの納得できる背景がある。金融緩和の再拡大が物価上昇、つまり貨幣価値の全般的な下落を引き起こす中、従来は金(ゴールド)が受け皿となってきた資産保全価値への期待が仮想通貨に一部寄せられた可能性がある。また、中南米やアフリカでは、銀行口座が十分に国民に普及していなかったり、政府通貨そのものへの信用が低いなど、決済手段として仮想通貨の利用が広がってきた。したがって、全てが投機的と簡単に断ずる環境でも無い。

しかし、仮想通貨が投資に適した資産と現時点で判断することはまだ難しい。仮想通貨の「値動き」を考えると、株式・債券・不動産のようにキャッシュフロー(インカム)を産むことが無いことが特徴だ。インフレによって実質的に減価してしまうキャッシュフローに資産価値が依存しない点は、インフレリスクを意識する局面にあって魅力とも考えられる。しかし、仮想通貨の「資産価値」を考えると、ことはそう簡単では無い。同じくインカムを産まない資産の代表として金が挙げられるが、金は実物資産であることから実在する金そのものがその価値の根底にある。一方、その名のとおり、仮想通貨は「モノ」を持たない通貨であり、運用上の「資産」として位置づけられるかには、資産価値を裏付ける「信用」の有無を慎重に検討することが必要であろう。

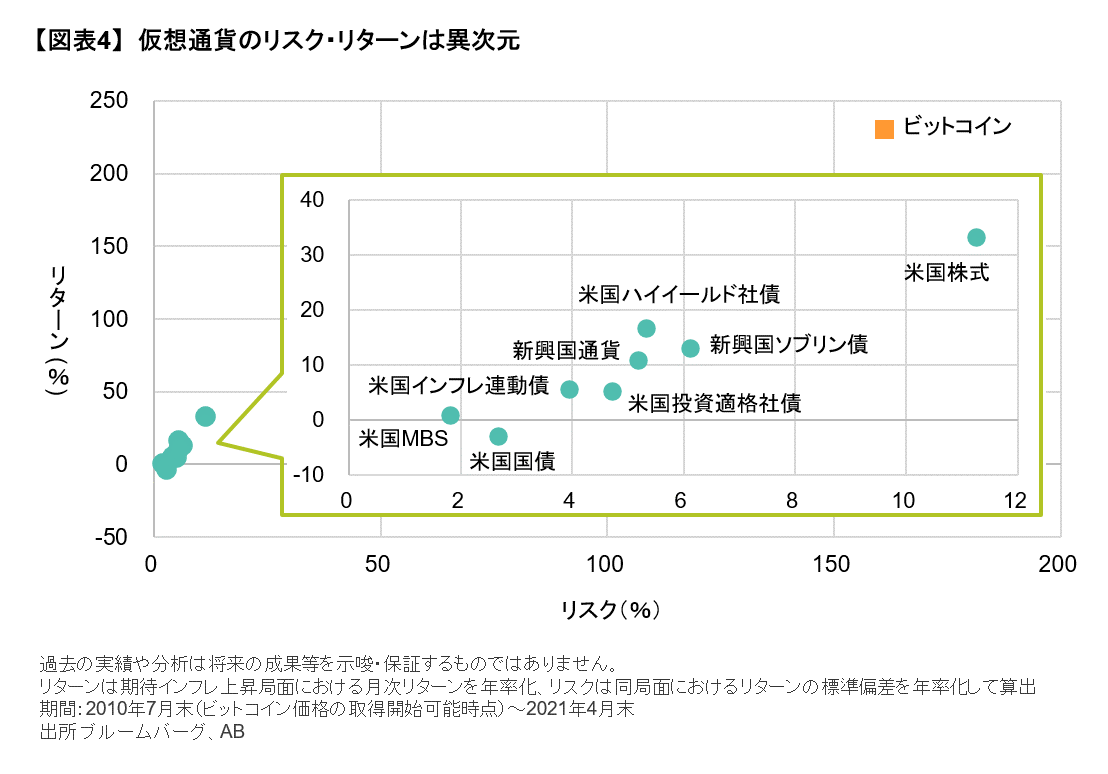

このように仮想通貨の位置づけを巡る議論に決着はついていないが、その裏で値動きのデータ自体は着々と蓄積されてきた。そのため、実際の値動きを実証分析的な観点から評価してみよう。図表4 は期待インフレ上昇局面におけるリスク・リターンをビットコインと他の資産で比較したものだ。これを見ると、ビットコインはリスク・リターン双方の観点で他の資産と文字どおり「異次元」にいることがわかる。確かにビットコインは他の資産と相関が低いかもしれないが、この値動きの激しさは他と一線を画しており、伝統資産の枠組みの中に組み込んでそのまま分散効果を期待することは難しい。インフレヘッジ手段として組み入れることが、逆にポートフォリオ・リスク増大につながってしまうリスク(副作用)に留意する必要があろう。

インフレリスクから上手く逃げるには?

ポートフォリオを運用する際、インフレは当然危惧すべきリスクだ。多くの伝統資産が金融緩和によって追い風の影響を受けている以上、インフレも同じ発生源である金融緩和からもたらされるのであるとすれば、このリスクは根が深い。また、インフレに強く、かつ流動性に富む新しい資産として仮想通貨を利用するには、まだ時期尚早の感がある。

しかし、債券市場の中にも逃げ道はあり、過度に憂慮する必要もない。基本に立ち返るようだが、やはり分散投資とセクターや銘柄ごとのアクティブな目利きがカギとなろう。インフレ局面においても、幅広い債券に分散投資することでダウンサイド・リスクを限定することができるだろう。また、本稿ではインフレも局面によって債券投資への影響が異なる点を指摘した。その時々の市場情勢に応じたアクティブな資産配分がより一層重要となろう。特に、中央銀行がインフレに過剰な反応を示し、利上げ期待が高まるようなことがあれば、この点はなおさら重要になってくる。これら2つは、インフレに負けないポートフォリオを組むにあたって「役に立つ」ポイントと考えている。

当資料は、2021年6月16日現在の情報を基にアライアンス・バーンスタイン株式会社が作成した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。また当資料の記載内容、データ等は今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。