新型コロナウイルスのワクチン普及が遅れた新興国では多大な人的被害が発生し、経済的にも深刻な傷跡が残る恐れがある。本来新興国は、先進国よりも経済成長率が高いことが魅力だが、このパンデミック(世界的流行)による経済的影響は、今後の経済成長における新興国の魅力度を悪化させる可能性がある。2021年後半にはワクチン接種の加速が見込まれるものの、国によるワクチン接種率の違いは、公衆衛生や経済でさまざまな影響を残すだろう。その結果、新興国は国によってかなり状況に違いが出てくるとアライアンス・バーンスタイン(以下、「AB」)ではみている。

パンデミック対応の巧拙による違いはこれだけにとどまらない。今後の世界経済回復の3つの柱は、インフラを重視した先進国の財政拡大、環境に配慮した経済への移行、貿易条件の改善が見え始めたことである。これらの要素は、パンデミックの影響を受けていない新興国により強力な推進力を与える可能性がある。

まずは、新型コロナウイルスの影響を受けた新興国がどのような状況にあるかを紹介したい。

ワクチン接種が遅れている新興国の現状

生産性が高い国ほど、長期的に持続可能な債務水準は高くなる。そのため、パンデミックによって生産性や潜在成長率が長期的に損なわれるリスク、すなわち経済的な傷跡を評価することは、今後の新興国の信用分析にとって重要なポイントとなる。

生産性という観点で世界の国々を分類してみると、過去10年間の平均生産性の伸びは、低所得国と高所得国ではともに1%未満にとどまった一方で、所得分布の中間に位置する国の生産性の伸びは約4%に及んだ(図表1)。債券市場で取引されている新興国のほとんどは、生産性の高い中所得国に属している。

しかし、投資の減少(続いて起こるイノベーションの停滞)は、こうした新興国の生産性における優位なポジションを脅かすことになる。2001年以降、国内総生産(GDP)に占める投資額を見ると、新興国は先進国を上回ってきた(図表2)。最近では、新興国の相対的に高い投資比率は、主にアジアと中東での旺盛な投資にけん引されたものである。対照的に、ヨーロッパの新興国、ラテンアメリカ、サハラ以南のアフリカにおける投資比率は、先進国の投資比率と同程度であった。

パンデミックによる債務水準の上昇と社会保障費の増加は、新興国の投資比率をさらに低下させ、生産性を低下させ、潜在的な経済成長を抑制する可能性がある。すでに過去10年間で、先進国の成長率に対する新興国の成長率の優位性は縮小している。経済的な打撃が広範囲に及ぶ場合、この傾向は持続する可能性がある。

環境・社会・ガバナンス(ESG)の意識の高まりが

成長を再加速させる起爆剤になる

一方で、世界には新しい経済活動の胎動があり、これらは一部の新興国の経済を活性化させる可能性がありそうだ。

第一に、先進国の公共インフラ投資が活発化し、さらに加速している点だ。公共投資の乗数効果は他の形態の政府支出よりも大きく、資金調達する金利は過去最低水準にある。このため、先進国、新興国ともに公共セクター主導のインフラ投資は、世界経済回復の基盤となる可能性がある。

第二に、インフラ投資は環境に優しいものになりつつある。これは、幅広い資源への強い需要を示しており、資源国である新興国に強い追い風となる。また、グリーンボンドなどESGに連動した仕組みの発行が増加していることからもわかるように、幅広い新興国でも持続可能な形式のインフラ投資が優先され始めている(以前の記事『進化するESG債市場』ご参照)。このような投資傾向が拡大して新興国にポジティブな結果をもたらすまでには時間がかかるかもしれない。しかし、こうした投資は創造的破壊のうねりとなり、潜在成長率を再加速させる可能性がある。

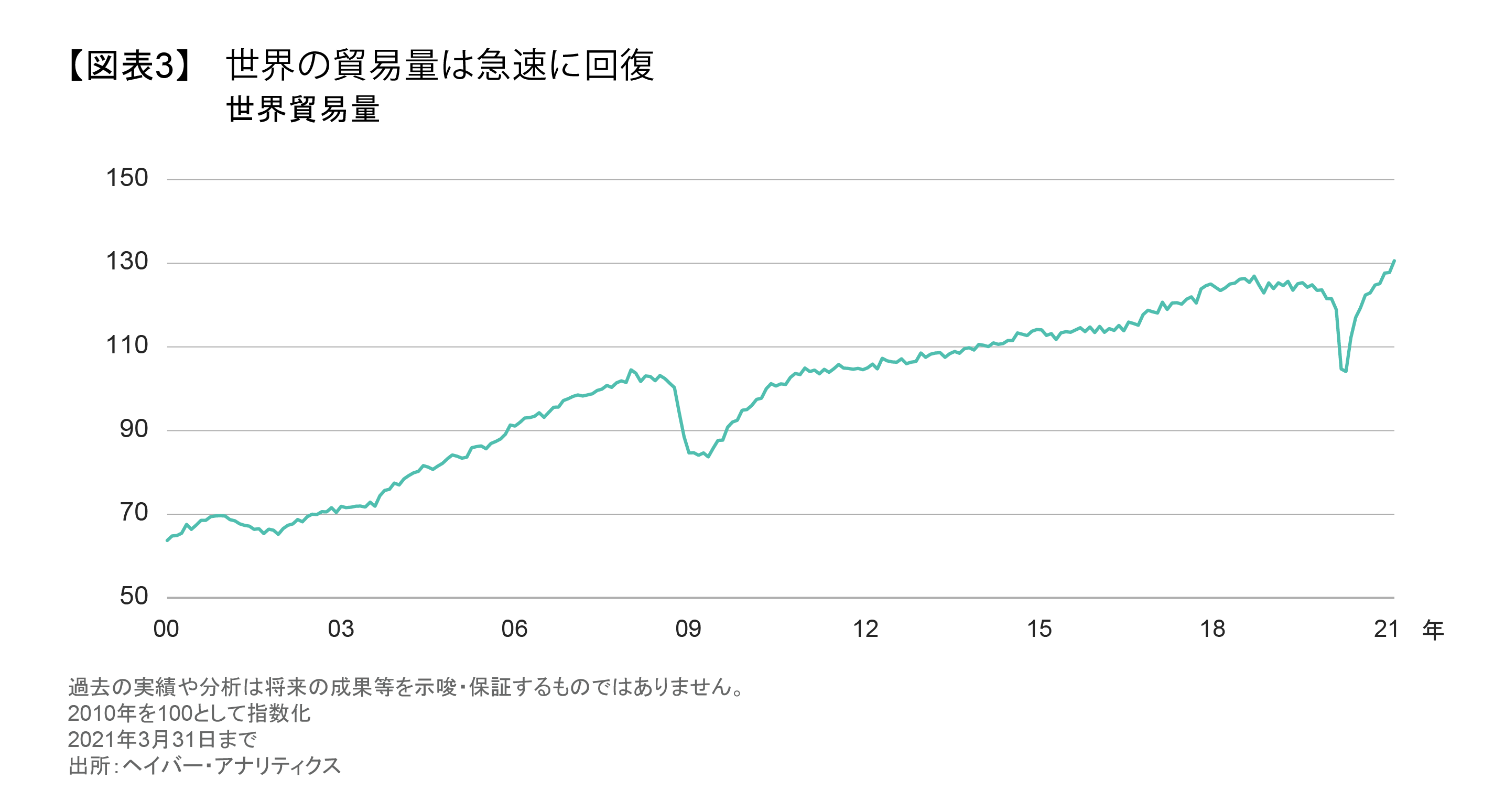

第三に、世界貿易が活性化する可能性がある。世界貿易量の伸びは、世界金融危機後に減速し、2019年には足踏み状態となり、パンデミック発生後に急速に回復した(図表3)。現在、我々は岐路に立っているといえるだろう。持続可能なインフラと、マルチラテラリズム(課題解決に対し複数の国が協働して解決にあたる枠組み)の改善の見通しとが相まって、パンデミック後の貿易はより前向きな展開になり、新興国にも恩恵をもたらすとABではみている。米国と中国という超大国間の関係の長期的な見通しは依然として不透明であるものの、短期的な関係の冷え込みについてはすでに底を打った可能性がある。

新興国各国の政策立案、腕の見せ所が来た

新型コロナウイルスのパンデミックは世界中で壊滅的な被害をもたらしており、一部の新興国は長期的なダメージを受ける危険性がある。国家財政余力の枯渇、労働市場の混乱、潜在的な経済成長率の低下といったリスクにより、多くの新興国の政策立案者や政治家は窮地に立たされている。

今のところ、新興国は堅調な一次産品価格、国際通貨基金(IMF)からの新規特別引出権、良好な国際金融環境の恩恵を受け続けることがでる。しかし、これらの支援要因は今後1~2年の間に減少し、逆風に転ずる可能性をも否定できない。

米国の金融環境が厳しくなるという見通しは、新興国にとってハードルが高い。しかし、ABでは、中期的な投資見通しにとってより重要なのは、パンデミックが残す経済的な傷跡にあると考えている。この場合、公衆衛生の危機が収まるのに伴い、マクロ経済政策の動向が新興国の間でより重要な差別化要因となる可能性がある。

政策決定能力が高い、または改善している国は、パンデミック後の環境をうまく利用できる可能性が高い。具体的にはチリ、エジプト、ロシア、南アフリカなどが思い浮かぶ。特に、政策立案者や政治家がより持続可能な成長モデルを採用する意思と能力を持っている場合、これらの国はパンデミックの傷跡をあまり残さず、それどころかむしろ以前を上回る力強さで立ち直ることができるかもしれない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年6月15日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。