中国の人民元に投資している多くの投資家は2021年4-6月期に力強い上昇の恩恵を受けたが、政策を巡る不透明感が人民元の短期的な見通しを悪化させかねないと懸念している。だがアライアンス・バーンスタイン(以下、「AB」)では、人民元のリスクバランスはさらに上昇する方向にあるとみている。

人民元は最近の上昇を受け、米ドルや他の多くの通貨に対して3年ぶりの高水準に達した。しかし、この高揚感は長続きしなかった。米連邦準備制度理事会(FRB)による債券購入プログラムの縮小観測を背景に米国金利が上昇するとの見方が広がっていることから、人民元よりも米ドルの魅力が高まる可能性がある。中国人民銀行(PBOC)も最近の人民元高を抑える措置を講じている。

こうした状況にもかかわらず、ABでは短期的に人民元がさらに上昇する可能性があると考えている。

キャリートレードがFRBのテーパリングの影響を緩和

人民元の上昇を支えてきた要因の1つはキャリートレード(利回りの低い通貨を借り入れて人民元に投資する取引)の魅力である。この取引では、人民元は相対的な安定性と魅力的な利回りの双方から恩恵を受けてきた。

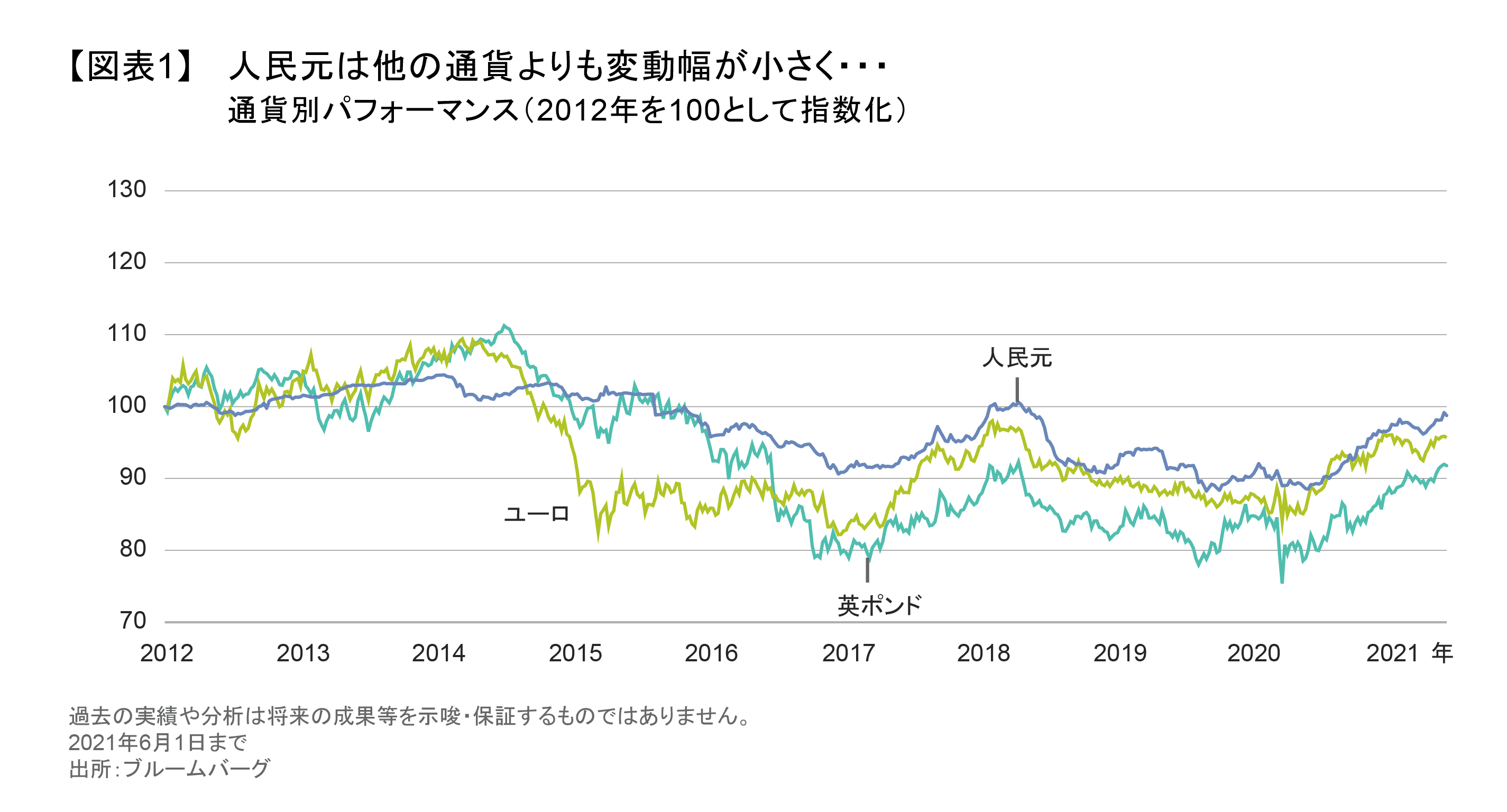

例えば人民元は、対米ドルではユーロや英ポンドと似た方向性の動きを示してきた。その一因は、いずれの通貨も対米ドルでの見通しに影響されて取引されていることである。しかしながら、図表1が示すように、ユーロとポンドは過去10年間、人民元よりも変動が激しかったため、人民元の方が高いリスク調整後リターンをもたらしてきた。

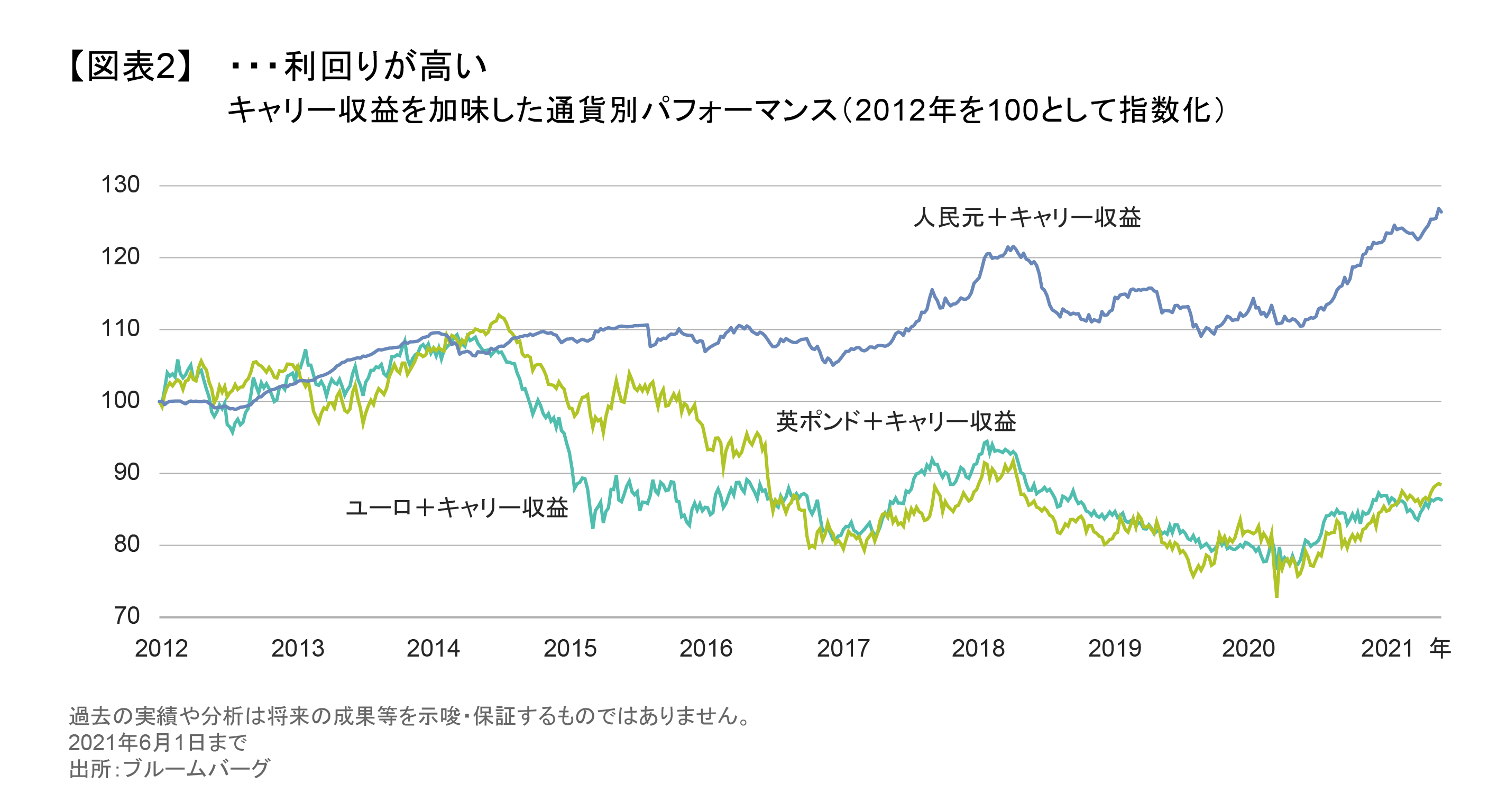

投資家がこれらの通貨を購入した際に得られる利回りであるキャリー収益を調整すると、人民元と他の通貨の格差は一段と顕著になる(図表2)。

人民元はユーロ、英ポンド、米ドルに比べ、利回りが2.25~2.75%高い。その結果、キャリーによって相対的なリターンが高くなるばかりでなく、短期的に人民元がやや下落した場合の緩衝材にもなっている。

一部の投資家は、米国の景気回復が続き、FRBが債券買い入れを縮小すれば、キャリートレードが圧迫される恐れがあると懸念している。こうした見通しは、2013年半ばに起きたテーパータントラムの嫌な記憶を蘇らせる。当時は米国の実質金利が急上昇し、急激な米ドル高を引き起こした。

しかしながら、人民元へのエクスポージャーを持つ投資家は、それを維持すべきだとABは考えている。2013年の展開が2021年に再現されるとは考えにくい。FRBは経済を支える財政政策にコミットしており、潜在的なインフレを予防するため拙速な行動を取らないというスタンスは明確に伝えられている。米国の実質利回りと名目利回りはどちらも上昇する可能性があるが、その度合いやペースは2013年ほど破壊的なものとはなりそうにない。

長期的な政策目標が短期的なサポート要因に

中国人民銀行による最近の動きは、もう1つの政策リスクとみなされてきた。2021年4-6月期に人民元が上昇した後、中国人民銀行は金融機関に対して外貨保有の拡大を指示するなど、人民元の上昇を抑制する措置を講じている。この措置により中国の銀行による外国為替取引は縮小するため、為替相場に影響を及ぼす要因となる。

しかし、この取り組みの主な目的は、人民元に対する投機熱を冷やすことにある。中国の幅広い政策措置は、短期的にも長期的にも、人民元のさらなる上昇を支えるものであることに変わりはない。例えば、中国の長期的な戦略である資本市場の開放に着目すると、こちらは2021年と2022年には人民元の支援材料となりそうだ。

中国の債券市場と株式市場は、海外からの資金流入の恩恵を受けてきた。それは、ベンチマークにおける中国の比率が大きく高まっていることに歩調を合わせ、投資家が資金をリバランスしているためである。債券市場の場合、投資家に広く採用されているFTSE世界国債インデックスに中国の政府債が組み入れられるため、2021年終盤には再び中国への資金流入が増加しそうだ。

インデックスの変化を別にしても、中国の政府債は名目及び実質利回りが他の大規模な債券市場に比べかなり高いため、外国人投資家の関心を引きつけると思われる。中国の5年債はインフレ調整後の実質利回りが2.0%で、米国債の-1.50%、ドイツ連邦債の-1.70%を大幅に上回っている。

中国人民銀行は、最近発表したガイダンスで2022年まで政府債の実質利回りをプラスの魅力的な水準に維持する考えを示した。これは、外国人投資家にとってインフレから資産を守る効果が加わることになり、人民元の魅力を高める要因となる。

中国が積極的に開放しようとしているのは、債券市場や株式市場だけではない。中国人民銀行と国家外為管理局は2021年5月下旬に、外国銀行が中国で設立した現地法人の債務限度額を引き上げると発表した。これらの変更は中国における外国銀行の活動を後押しし、中国への資本流入の拡大につながる。

2020年末時点で、中国で活動する外国の商業銀行41行が保有する中国本土の資産は、金融システム全体の1.2%を占めている。その比率は拡大する余地が大きい。

多額の外貨を保有する輸出企業が人民元の需要を押し上げる可能性

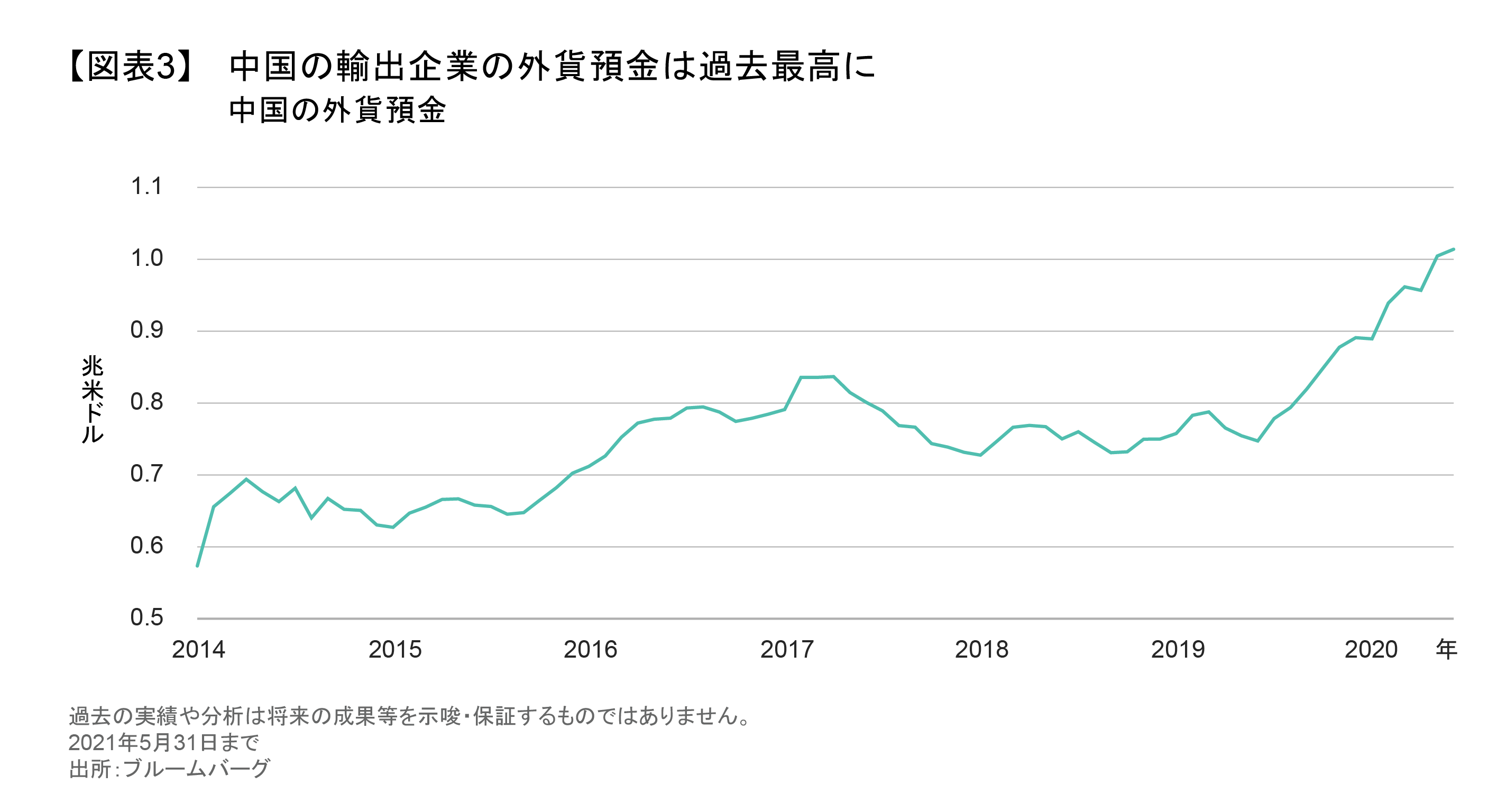

人民元にとって新たに短期的なサポート要因となる可能性があるのは中国の輸出で、輸出企業は2020年と2021年の景気回復に大きな貢献を果たした。中国では国内の外貨預金(主に米ドル)が初めて1兆米ドルを超えた(図表3)。

こうした状況は中国の輸出企業にとって、一部の外貨預金を人民元に交換する余地を生み出している。特に、人民元が上昇し、さらなるキャリー収益を得る機会があると判断すれば、そうした行動につながりそうだ。

人民元は底堅く推移し、さらに上昇する可能性

中国共産党は2021年7月1日に創立100周年を迎えた。国家の威信を示すシンボルとしての人民元の重要性や、国際取引おける米ドル依存度を引き下げたいという中国の強い願望を踏まえれば、現在も将来も、人民元の強さや安定性は引き続き中国政府にとって中心的な政策課題になると思われる。

実際、2008年の金融危機、2012年の欧州債務危機、2020年に始まった新型コロナウイルスのパンデミックなど、世界的に市場が動揺した場面では、人民元はその安定性が長年にわたって重要な特徴の1つとなってきた。

人民元の底堅い動きが持続して短期的にも長期的にも上昇する可能性があることを多くの要因が示唆している。今現在人民元へのエクスポージャーを保有しているか否かにかかわらず、投資家は人民元への投資機会を前向きにかつ長期的な視点で検討すべきである。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年7月13日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。