このところインフレ率が上昇しており、長期的な物価上昇と、それが退職を控えた投資家やすでに退職している人などの購買力に与える影響が懸念されている。多くの確定拠出型(DC)年金プランの加入者が保有するターゲット・デート・ファンド*は、退職に向けて投資判断を簡素化し、元本に影響を及ぼすリスクを低減することを目指して設計されているが、 本当にインフレ時にプラン加入者の購買力を守る効果があるのだろうか?

退職に備えたポートフォリオをインフレから守るための戦略は存在し、今日その重要性はかつてないほど高まっている。しかし、インフレが何年も息を潜めていたため、すべてのターゲット・デート・ファンドが等しくインフレから資産を守る能力を備えているわけではない。

インフレは本当に脅威なのか?細かく見てみよう

何年も前から、投資家はインフレ対策を投資計画に組み入れる必要があると言われてきた。ここへきて、世界経済がコロナショックから回復するのに伴ってモノやサービスに対する需要が供給を上回るペースで拡大していることから、物価が実際に上昇し始めた。インフレの脅威は現実のものとなっており、特に米国でその傾向が強まっている。

現在のインフレ率急上昇は一過性の要因によるもので、サプライチェーンの混乱が収まれば、いずれ需給バランスが均衡すると予想される。しかし、長期的に見れば、構造的要因や政策がインフレ率をこれまでより高い水準に押し上げる可能性がある。

今、退職を控えている投資家は、前回インフレが大きな懸念材料となった時期には、まだ子供か若者だった。今回のインフレが1970年代のようになるとは考えていないが、当時を振り返るとインフレがもたらす痛みがよく分かる。1972年から1982年までの米国のインフレ率は平均9%に達し、伝統的な60/40のポートフォリオはインフレ調整後で30%の損失を被った。もし、退職後の投資家がこの時期にポートフォリオ資産から毎年4%を引き出していたとすれば、どうなっただろうか? ポートフォリオの実質的な価値は65%も減少したことになる(図表1)。

もちろん、1970年代のような極端なものでなくても、インフレは退職プランを台無しにする可能性がある。また、インフレ率の急上昇は頻繁に起こるものではないかもしれないが、資産を取り崩している退職者にとってはとりわけ大きな打撃となりうる。足元では、2020年来抑圧されていた消費需要が急激に表出している上、供給が混乱しているため、インフレ率は通常よりも高止まりしそうだ。サプライチェーンが正常化しても、緩和的な財政・金融政策が引き続き実体経済に影響を及ぼすと予想される。

長期的な物価見通しは、政策以外にも、人口動態、技術進歩、ポピュリズムといった構造的要因に大きく左右される。これらの要因が重なれば、将来的にインフレ率が上昇する確率が高くなる。ターゲット・デート・ファンドがそれにどう対処できるかは、DCプランにとって何よりも重要な検討事項となる。

インフレからポートフォリオを守るには何が必要か?

ターゲット・デート・ファンドの一部は、インフレ連動国債(TIPS)を債券アロケーションに組み入れることで、インフレに対処しようとしてきた。TIPSは物価上昇の影響をある程度緩和できる一方で、マイナス面もある。TIPSの利回りはほとんどの場合、同等の米国債利回りよりも低いため、米国債の代わりにTIPSに投資すれば、投資家はインカム収入が減ることになる。そのため、TIPSへの資産配分は理屈としては理解できるが、インフレが高進した場合には、それだけでは十分な資産保護効果を得ることはできない。

多くのターゲット・デート・ファンドは、TIPSと株式へのエクスポージャーの組み合わせでインフレに対処しようとしている。だがアライアンス・バーンスタインは、ターゲット・デート・ファンドにはもっと優れた能力があり、それを活用すべきだと考えている。単一の資産ではインフレを完全に抑制できる特効薬にはならないが、さまざまな成長志向の資産とインフレ感応度の高い資産にポートフォリオを分散することが、インフレに対する解決策となり得る。

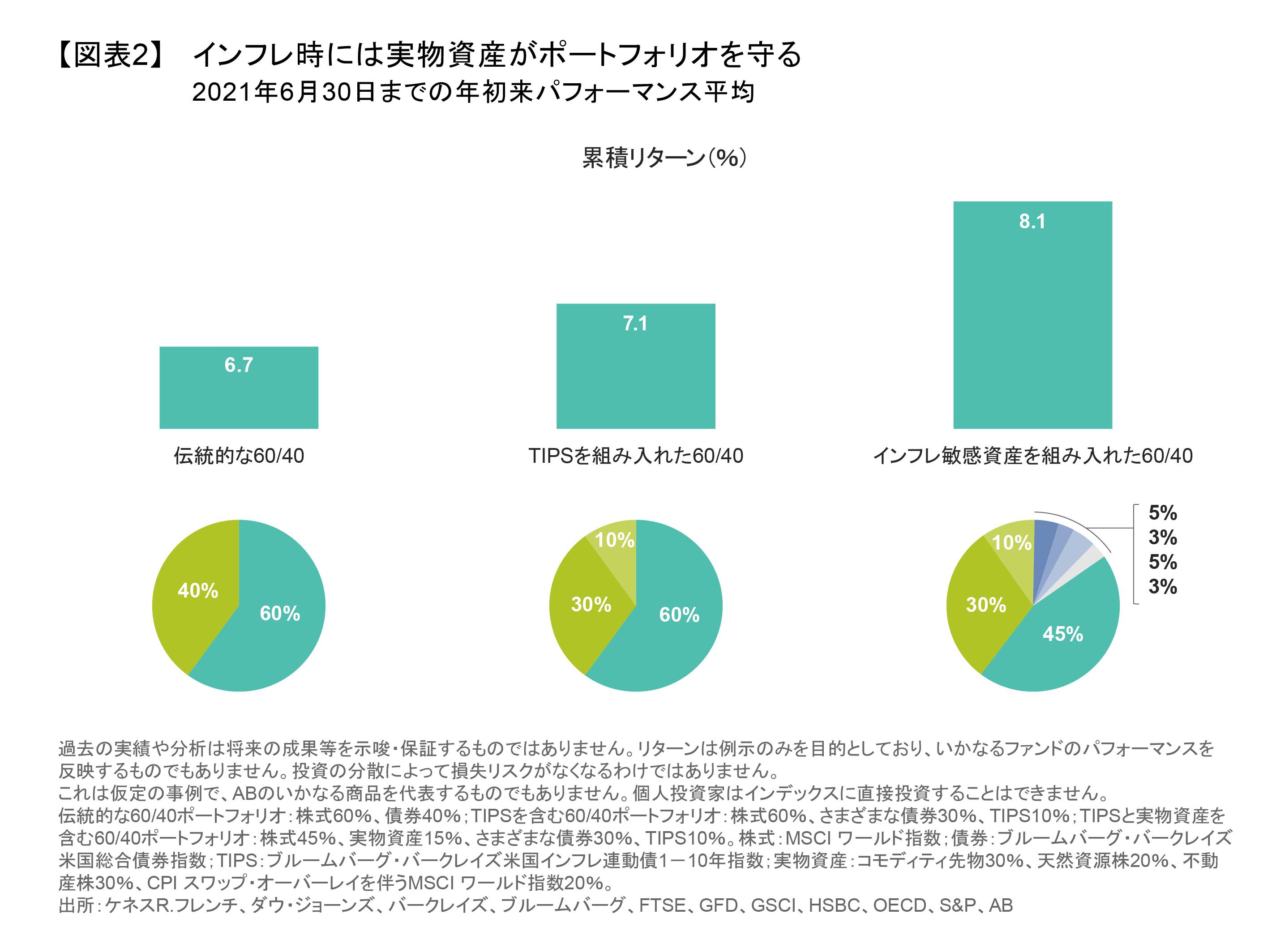

2021年のインフレ上昇局面では、コモディティ、不動産、天然資源株、インフラなど、物価変動に敏感な資産を混ぜ合わせてポートフォリオに組み入れたターゲット・デート・ファンドは、伝統的な60/40ポートフォリオよりもはるかに優れたパフォーマンスを示し、TIPSを組み入れた60/40ポートフォリオをも上回った(図表2)。

実物資産へのアロケーションは、株式へのエクスポージャーをわずかに引き下げることになる。インフレ圧力がごくわずかか、または全く見られない場合には、株式へのエクスポージャー低下がパフォーマンスのマイナス要因となる可能性がある。しかし、退職後資金をインフレの影響から守るためには、資産増加余地をある程度犠牲にすることも賢明な選択肢だと思われる。インフレが高進している場面では、実物資産がポートフォリオのパフォーマンスにもたらす違いは極めて大きなものとなり得るからだ。

インフレ敏感資産は万能薬ではない

もちろん、退職が近づくにつれて投資家のニーズは変化するため、インフレに対処する資産の組み合わせもニーズに応じて変更しなくてはならない。実物資産のリスク、リターン、インフレ感応度はそれぞれ異なるため、投資家は退職が近づくにつれ、組み合わせを変えていく必要がある。

若い投資家にとっては、インフレ感応度の高い資産へのアロケーションは、分散投資の意味合いが大きい。なぜなら、非常に長い期間にわたって、株式へのエクスポージャーがインフレ率を上回るパフォーマンスを上げるとみられるからである。それとは対照的に、退職を控えた投資家やすでに退職している投資家は、インフレに対する守りを強化する必要がある。インフレに強い資産がポートフォリオに占める割合を高めるだけではなく、インフレに最も敏感に反応する資産を一段と重視すべきである。

ターゲット・デート・ファンドでは運用会社がこうした調整を行うべきだが、多くのファンドはそれが実行されていない。一部のファンドは、TIPSに形ばかりの資金を配分したり、少額の実物資産を保有したりしているかもしれないが、十分に対処しているファンドはほとんどないように見受けられる。インフレ対策については、投資家のライフサイクルに合わせてもっとしっかり考慮したアプローチを取る必要がある。

退職後資金を考える上でインフレが再びテーマになっている今、DCプランのスポンサーは、ターゲット・デート・ファンドがインフレの影響を抑える最も効果的なツールであるかどうか、しっかり検証する必要がある。実際、インフレ・リスクが重視されていなかった運用戦略は、2021年はおそらくパフォーマンスが大きな打撃を被っているだろう。

*あらかじめ目標とする年(ターゲット・イヤー)を決め、最初は積極的な運用を行い、ターゲット・イヤーに向けて徐々に保守的な運用に移行するファンド

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年7月30日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。