新型コロナウィルスのパンデミックは、国家、社会、人々、企業に大きな変化をもたらした。環境、社会、ガバナンス(ESG)に関する問題が絡み合っていることから、コロナ後の世界における投資アロケーションの重要な部分としてのサステナブル投資戦略の役割が高まっている。

新型コロナウィルスが歴史として記される頃には、パンデミックの期間は単なる健康危機や経済危機ではなく、それ以上の意味を持つものとみなされているだろう。この2つの危機が社会の意識を変え、世界の不平等に対する関心を高めたほか、世界的な気候危機の深刻化が予測できない新たな脅威をもたらした。

パンデミック期間におけるこれらの変化が重なり合い、投資の目的に関する考え方の転換を促した。パンデミック以前の伝統的な投資では、経済問題と社会問題はおおむね異なる分野だとみなされており、企業はオーナー、つまり株主に利益をもたらすために存在していた。だが今では、これらの分野はそれぞれ絡み合っている。企業が顧客や社会とどのように関わっているかを理解しなければ、ビジネスの経済性を完全に理解することはできない。社会的な圧力がビジネスに強い影響を与えており、企業の成長やリターンの可能性について投資分析を行う上で基本的な要因となっている。本稿では、新型コロナウィルスから世界が回復した後も長期にわたって通用するとみられる4つの教訓を紹介したい。

1. サステナビリティに関する問題はかなり幅広く、非常に個人的なものである。パンデミックにより、多くの人々にとって「サステナビリティ」が個人的な問題となった。新型コロナウィルスは単なる健康危機ではなく、サステナビリティの危機でもある。サステナビリティの意味は人によって異なるが、貧困、飢餓、医療、教育などの社会的問題のほか、雇用、経済的安定、インクルージョンといった経済的問題も網羅されており、これらの問題は密接に結びついている。

新型コロナウィルスはどのようにして多面的なサステナビリティ危機となったのだろうか? 経済協力開発機構(OECD)加盟国では、失業率が2020年末までに約10%に倍増した。国際労働機関は、パンデミックによって失われた労働時間が全世界で1億人分という莫大な雇用喪失に相当すると推定している。国際連合教育科学文化機関(UNESCO)によると、世界中で就学児の90%が教育機会を妨げられた。また、国境の閉鎖や貿易制限により、食料不安が増大した。パンデミックはジェンダー危機でもあり、女性に偏って大きな負担がかかったことから、女性の方が職を失いやすくなった。貧しい人々は、これらすべての問題から過度に大きな影響を受け、社会的格差が一段と拡大した。これらの問題が同時に発生した結果、世界中の人々、企業、コミュニティは経験したことのないほど大きな圧力を受けることになった。

我々が生まれてから、サステナビリティの問題がこれほど個人的な形でつながっていることを浮き彫りにする危機はなかった。サステナビリティは、もはや他人の問題として無視することはできなくなっている。

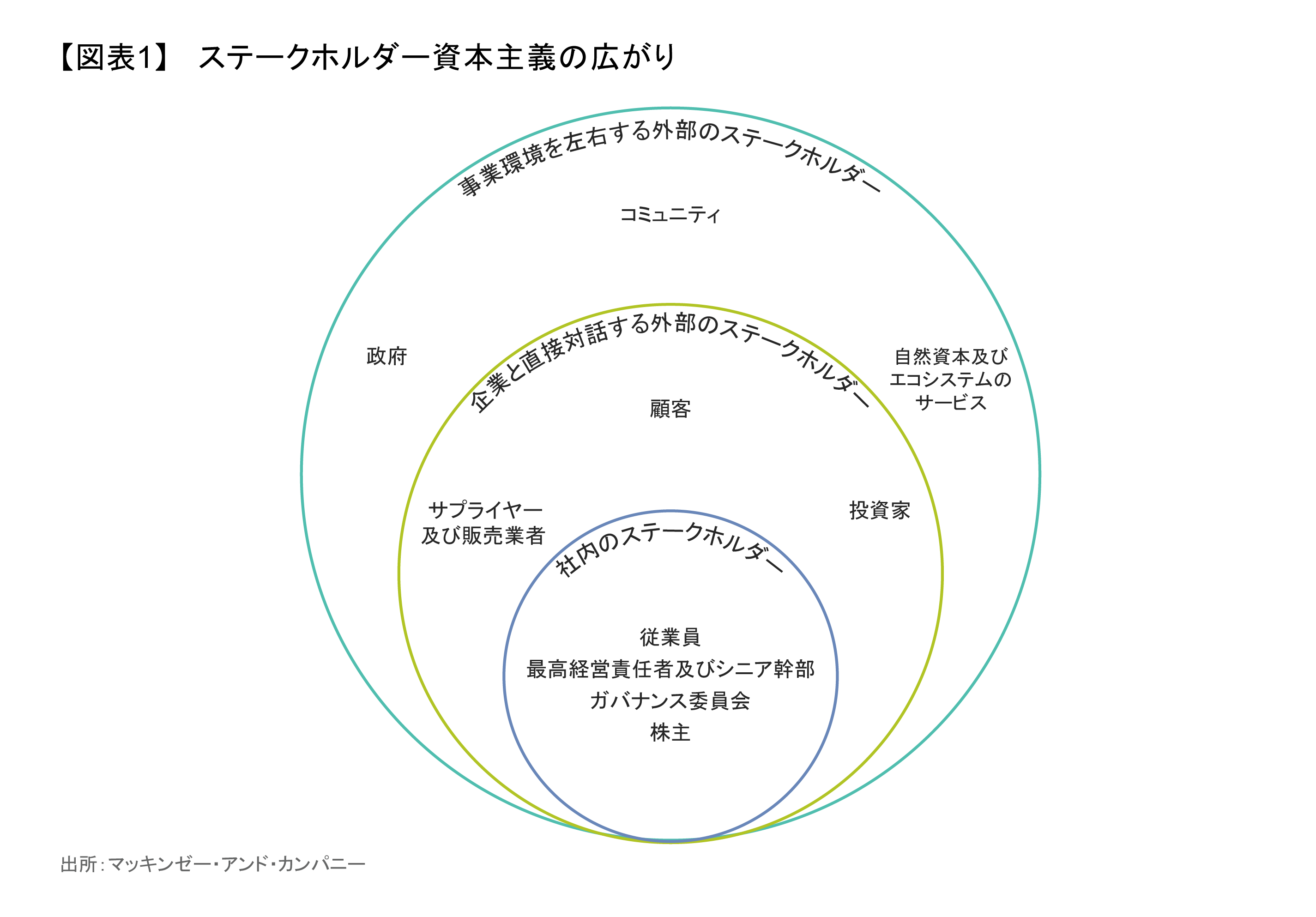

2. 企業が成功を収めるためには、さまざまなステークホルダーとの対話が必要である。株式を上場している大規模な企業は、持続可能な社会の構築にとって非常に重要な役割を担っている。彼らは世界中で多くの人々を雇用し、多くの天然資源を利用し、多くの環境汚染を引き起こし、最も政治的な結びつきが強い組織である。世界の持続可能な社会の構築は民間セクターなしで実現することはできない。

ありがたいことに、近年はステークホルダー資本主義が広がりつつある。それは、企業は株主だけでなく、すべてのステークホルダーのニーズを考慮すれば、より大きな経済的価値を生み出すという考え方である(図表1)。企業は事業を展開するコミュニティに社会的・環境的な恩恵をもたらし、持続可能なビジネス慣行を取り入れることによって、より大きな経済的成功を収めることができる。

今回のパンデミックでは、この理論が試されることになった。一部のメーカーは、生産能力をマスクや人工呼吸器など重要な医療用品の生産向けに転用した。困難な状況にある顧客や従業員に一時的な資金援助を行ったメーカーもある。また、すべての企業が従業員のために、より安全な職場環境を整えることが求められた。

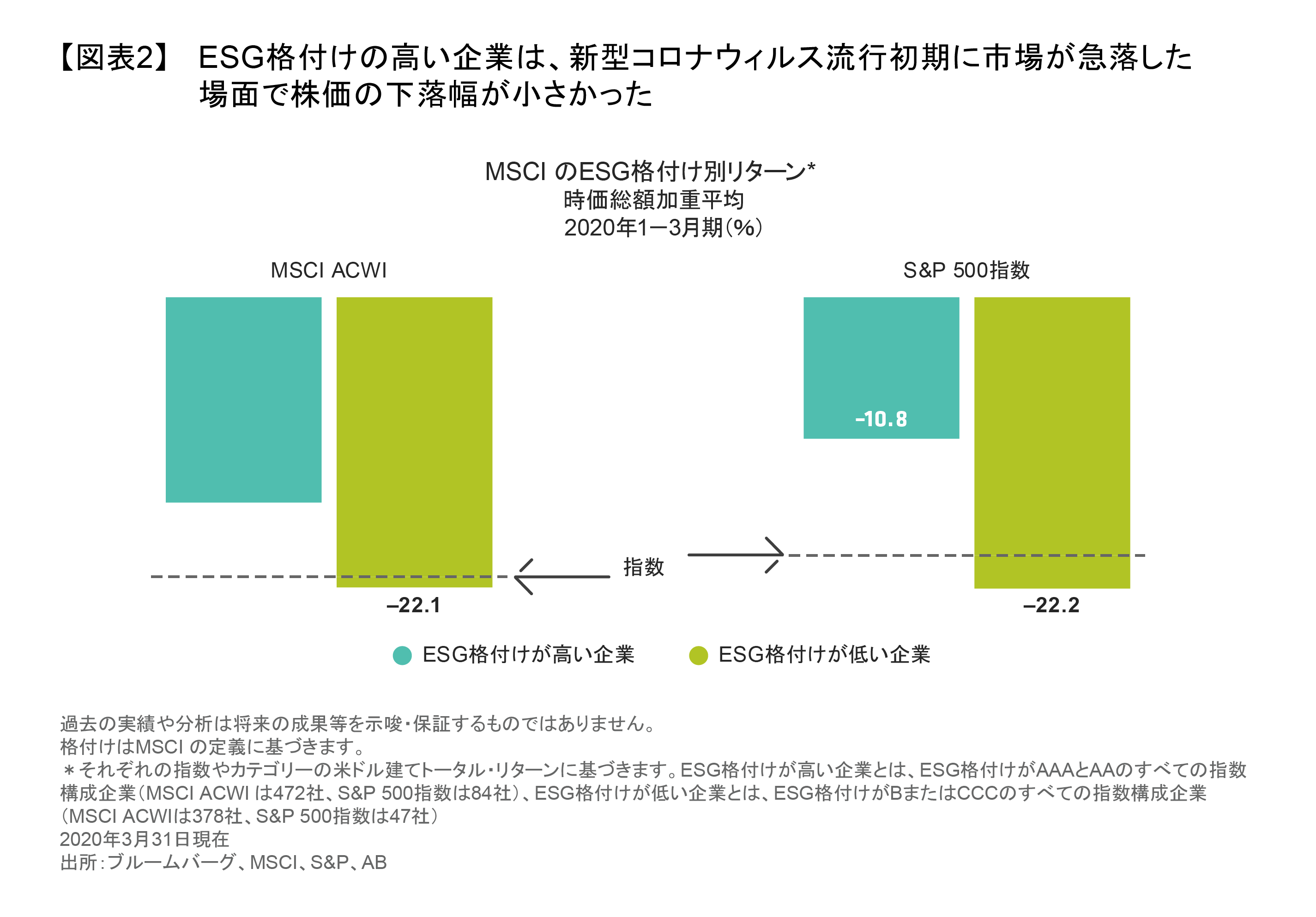

ハーバード・ビジネス・スクールのジョージ・セラフェイム教授とステート・ストリート・アソシエイツの研究者3人が2020年に行った調査(「Corporate Resilience and Response to COVID-19」(英語)ご参照)では、パンデミックの期間に社会に貢献した企業は株式市場で高い評価を受けていることが明らかになった。この研究では、自然言語処理を用いて、労務管理、サプライチェーン管理、オペレーションなどの分野で企業が行ったステークホルダーに配慮した行動について評価した。その結果、ステークホルダーに配慮した行動をとっている企業には、機関投資家から多額の資金が流入し、リターンも高いことが判明した。アライアンス・バーンスタイン(以下、「AB」)の調査でも、高いESG格付けを得ている企業は、2020年1-3月期、新型コロナウィルス流行の初期に市場が急落した場面でも、株価が底堅く推移したことが示されている(図表2)。株主ですら、ステークホルダー資本主義の力を認識し始めている。

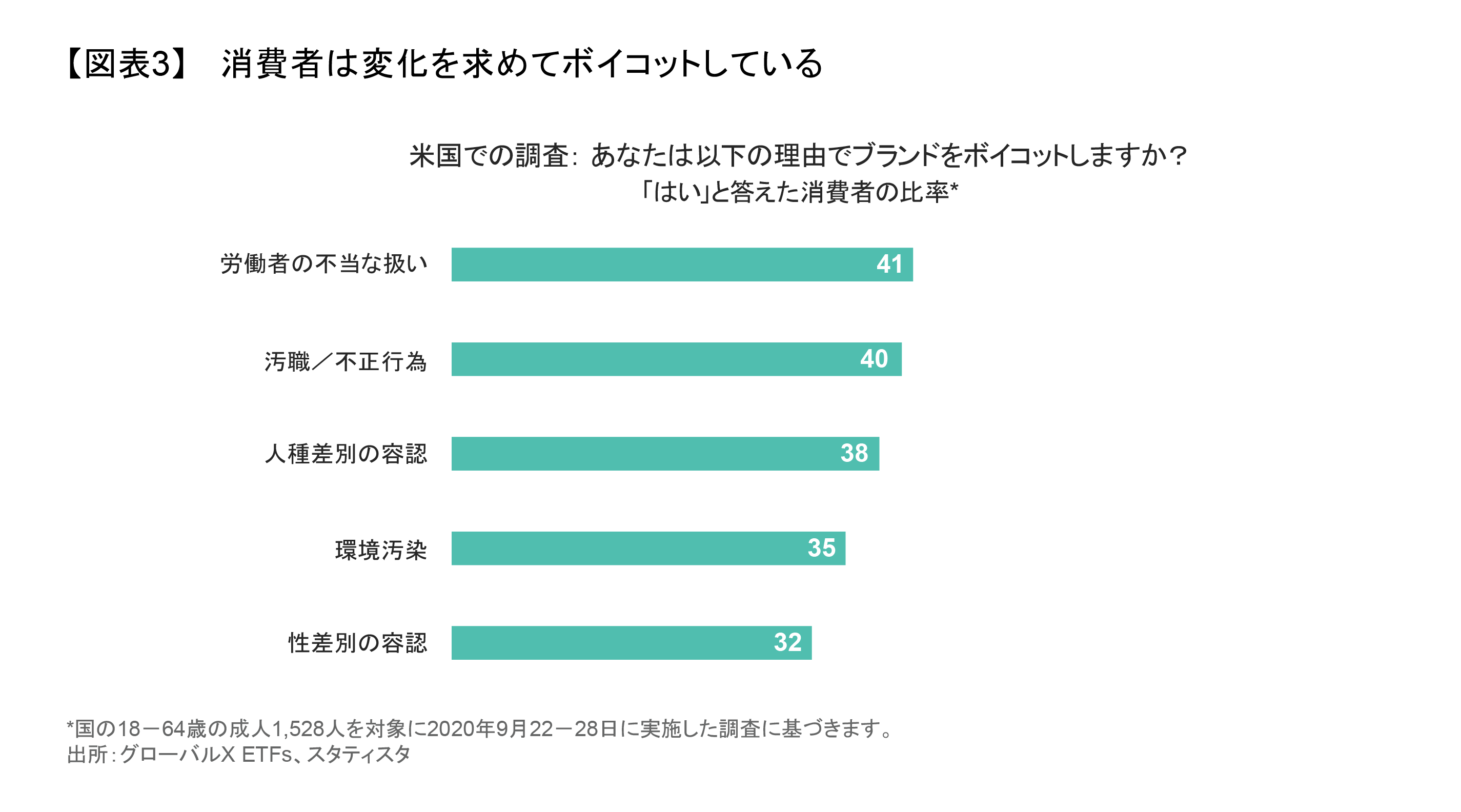

3. 人々は企業の悪い行動を効果的に罰することができる。その手段としては、消費者の選択、投資の好み、雇用の決定、ボイコットなどが挙げられる。健康、経済、社会、気候などに関するさまざまな危機が重なったことで、人々は企業の力に対して声を上げるようになった。ソーシャルメディアは世界中で個人の声を増幅させ、人々は労働者を不当に扱っている企業や、人種差別や性差別を容認する企業、環境に害を及ぼす企業をボイコットできるようになった(図表3)。

雇用主がサステナビリティに反する行動を取った場合、労働者は離職をためらわない傾向がますます高まっている。また、企業のサステナビリティに関する評価に基づいて購入を決める消費者が増えている。新型コロナウィルスは人々にとって、自分たちの声を企業に伝えることを促す警鐘となった。企業はその声に耳を傾け、対応しなければ、消費者や投資家からの反発に直面することになる。

4. ESG は投資家のために存在している。投資家はこれらの教訓を取り入れている。今日では、投資家はもはや環境や社会に関する企業の意思決定を無視できないことがこれまで以上にはっきりしている。かつては、ESG問題は避けるべきリスクとみなされていた。多くの投資家にとって、ESGポートフォリオは、たばこや兵器など、とりわけ大きな問題があるとみなされる業界を受け身の姿勢で排除するものに過ぎなかった。

だが、もはやそうではない。パンデミックによって、ESGの問題が機会をもたらし得ることも明確になった。パンデミックは、ヘルスケアへのアクセス、医療のイノベーション、食料安全保障、水不足、経済的安定及びインクルージョン、ジェンダーの平等など、サステナビリティに関する多くの問題を浮き彫りにした。また、投資家は、これら多くの世界的問題に対処するソリューションを民間セクターが提供できる可能性があることを認識した。診断薬メーカーは新型コロナウィルス検査を提供し、製薬会社はワクチンを開発した。通信会社は人々の生活をバーチャル化することを可能にし、我々は自宅で仕事、学習、買い物、運動ができるようになった。フィンテック企業は取引のオンライン化を支援した。

サステナブルな投資に関する議論も変化している。ESGのディスクロージャー規制やグリーンウォッシュ(環境配慮をしているように装いごまかすこと)の排除といった課題はまだ残っているものの、サステナビリティの問題は広範にわたり、すべての企業に影響を与えるため、投資家はそれらを投資プロセスに組み入れる必要がある。パンデミックから得られた戦略的な教訓を、経営陣との効果的なエンゲージメントに裏打ちされたファンダメンタル・リサーチに組み入れることで、投資家は顧客により優れた成果をもたらすことが可能になるほか、社会に目に見える恩恵をもたらす企業の前向きな変化を支援することができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年10月27日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。