新型コロナウイルスのパンデミックがさまざまなタイプの不動産へ深刻な打撃を与えたにもかかわらず、2021年の不動産株は急激な回復を遂げた。こうしたトレンドの改善は、長期的に着実なリターンを得るための投資先の分散やインフレに対する効果的なヘッジ手段として、投資家が不動産株に対する信頼感を深めていることを物語っている。

不動産株は2020年に困難な局面に直面し、停滞感が続いたが、2021年に入り、力強い回復をみせた。2020年はパンデミックの影響でFTSE EPRA NAREITデベロップト指数は米ドルベースで8.8%下落したが、2021年の同指数は11月末時点の年初来リターンが18.6%に達し、MSCI ワールド指数の16.8%をアウトパフォームしている。

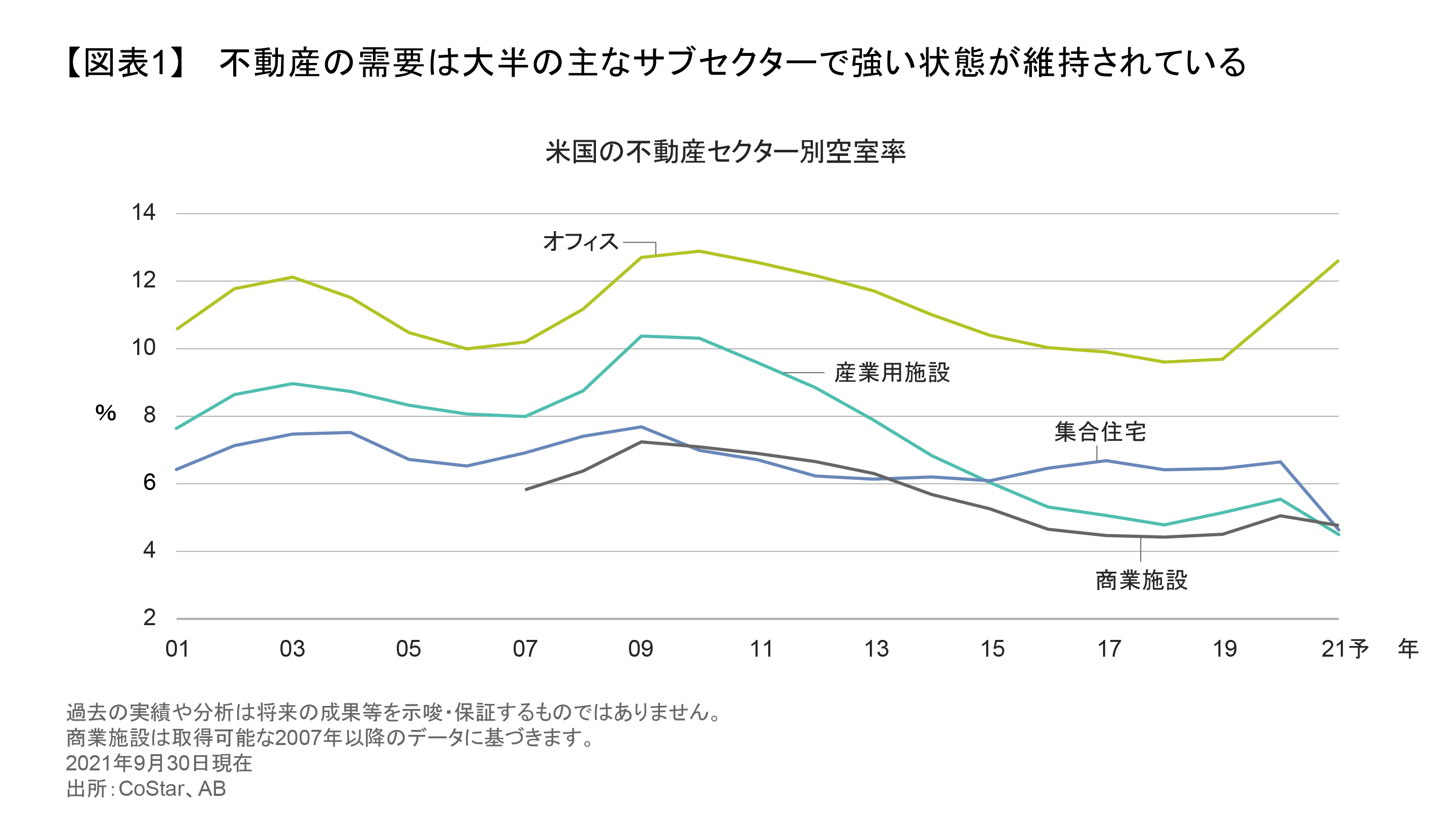

不動産セクターを巡ってはまだ不透明感が漂っているが、2021年の株価上昇は、パンデミックが不動産セクターへ与えた影響が懸念されていたほど大きくはなかったことを示唆している。ここではグローバル不動産指数の60%を占める米国にフォーカスするが、大半のサブセクターではテナント需要に目立った悪化は生じていない。実際、住宅や産業用施設ばかりでなく、物件間に差はあるものの、大きな打撃を受けた商業施設セクターですら、全体の空室率は非常に低い水準に留まっている(図表1)。パンデミックが始まって3年目を迎える2022年は、こうしたテナント需要の底堅さがサポート材料になるだろう。

在宅勤務と住宅市場における変化

パンデミックによって企業や消費者の行動が多くの面で変化し、不動産市場に影響を与えている。在宅勤務のトレンドが広がり、パンデミックが過ぎ去った後も、この新たな勤務体制はなくなりそうにない。

これは米国の住宅市場にとって何を意味するのだろうか? 2020年、投資家はパンデミックの影響で賃貸の集合住宅の需要が落ち込みかねないと懸念していた。確かに、自宅で仕事する人が増えれば、より広いスペースを求める動きから郊外への移住を求める人が増え、一戸建て住宅の需要が高まることになる。しかし、市場のトレンドは一面的なものではなかった。結局のところ、ここ数年の米国における深刻な住宅不足の方がより重要な要因となり、賃貸の集合住宅も一戸建て住宅も同じように需要が押し上げられている。しかも、手頃な価格の住宅がとりわけ不足しているため、購入を検討している人々がまず賃貸での集合住宅を選択するケースも多い。

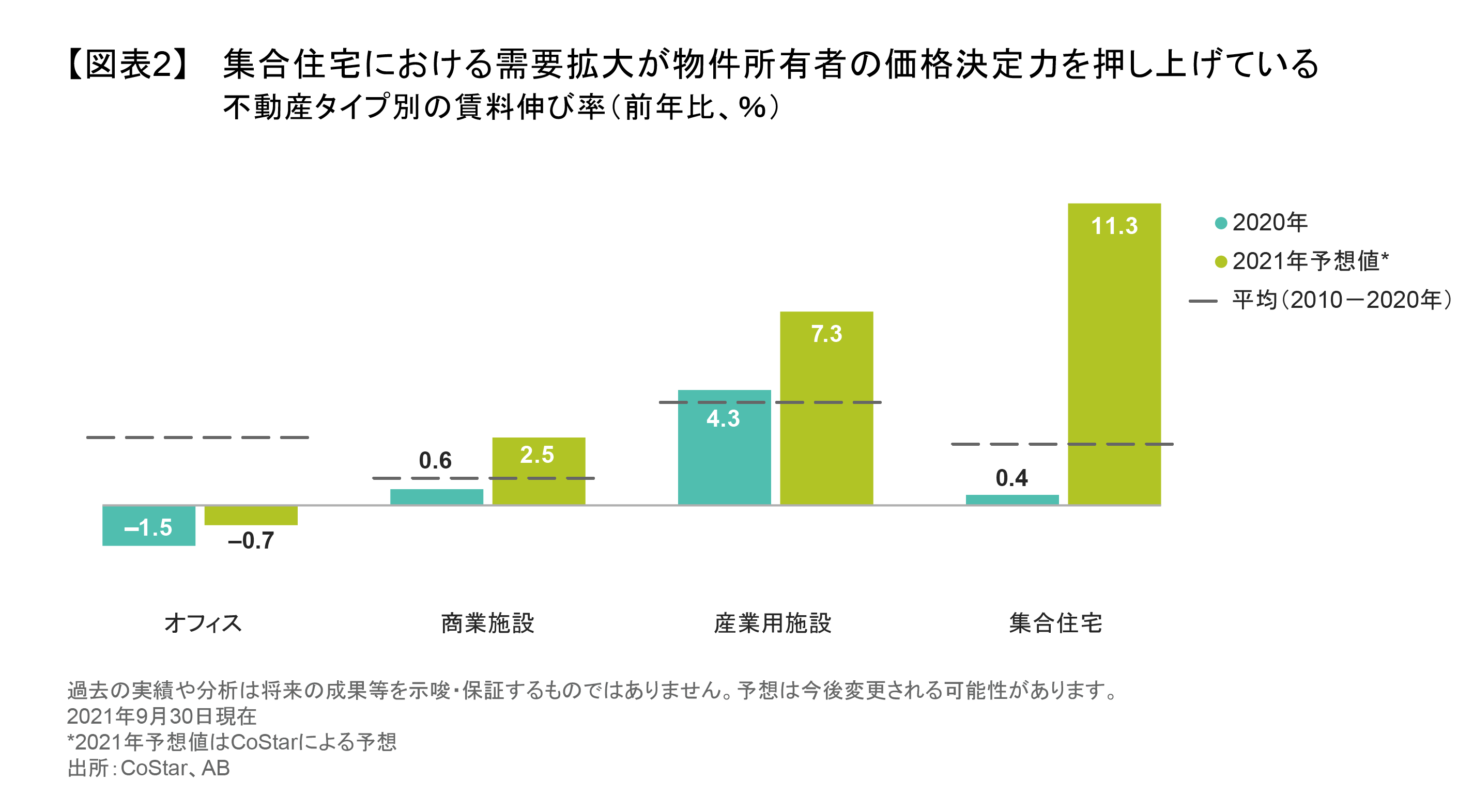

集合住宅全体では需要は底堅く推移しているものの、地域によって差が生じている。米国では家賃の高い沿岸部の都市から、家賃が安いサンベルト地帯(南部一帯)の都市へ移り住む人が増えている。こうしたトレンドは、サンベルト地帯中心に賃貸住宅セクターにおける歴史的に見ても好調な賃料の伸び(図表2)や稼働率を支えており、パンデミックが始まった当初に考えられていたよりも物件所有者の価格決定力が高まっている。

オフィスの空室率拡大が物件所有者の収支を脅かすだろう

オフィスのオーナーにとって、在宅勤務の風潮はかつての安定したビジネスを揺るがしている。テナント企業による実際のオフィス使用率はパンデミック前の水準を大幅に下回っている。しかし、何百万人もの労働者がオフィスに通勤しなくなったとしても、長期の賃貸借契約や大規模テナントの信用力のおかげで、物件所有者のキャッシュフローにはまだ大きな影響は生じていない。

今後、オフィスの稼働率は上向いていくのだろうか? 新型コロナウイルス感染の波が続いていることから在宅勤務のトレンドが定着し、多くの企業によるオフィス復帰計画が妨げられているため、現時点で予想するのは難しい。しかし、米国の商業用不動産を取り巻く環境が劇的に変化しつつあることは間違いない。将来のオフィス需要は、特に沿岸部大都市の大規模ハイクオリティ物件で鈍化する可能性が高く、このトレンドは何年にもわたって続きそうだ。

産業用施設の需要が急増

それとは対照的に、インターネットショッピングの需要加速に伴い、物流施設や保管倉庫等を保有する不動産会社にはすでに旺盛なテナント需要が集まっている。

サプライチェーンが混乱する中、多くの企業が在庫の確保や顧客に近い場所での製造・流通体制の再構築を目指していることが、産業用施設の需要を押し上げている。また、インターネットショッピングの普及に伴い、米国沿岸部の巨大な人口を対象としたラストワンマイル型の物流施設の需要も高まっている。

分散されたインフレヘッジ手段

こうした流れを受け、米国の商業用施設の一部は不透明感に包まれている。また、ホテル・セクターはレジャー旅行の回復による恩恵を受けているものの、ビジネス目的での利用が非常に停滞していることがサブセクター全体の回復を遅らせている。ホテル・セクターでは収益がパンデミック前の水準へ回復するにはまだ数年かかるかもしれないが、各社は新たな環境に適応するため、事業の効率化を進めている。

ただ、これらのセクターにおける低迷は一部であり、米国の不動産市場の極めて堅調なトレンドを変えるものではないと見ている。また、米国ではインフレ上昇に対応できるよう、不動産の賃料単価はインフレに合わせて上昇可能な仕組みとなっており、不動産株はその恩恵を受ける傾向にある。さらにインフレ上昇局面では各種コスト上昇を受けて、物件開発(新規供給)が抑制されるため、不動産の需給バランスがタイト化し、不動産価格や賃料単価は堅調に推移する傾向にある。

投資家はパンデミックが与えた影響に注意を払いながらも、強固なファンダメンタルズを有する不動産セクターの発行体へ積極的に目を向けるべきである。投資家は分散された不動産株のポートフォリオを通じてインフレから資産を守ることができるほか、今後不動産のキャッシュフローが更に回復に向かう中、魅力的で分散されたリターン創出源を手に入れることが可能になる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2021年12月8日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。