インフレ率の上昇は世界中の債券投資家を悩ませているが、欧州の債券市場ではインフレ圧力が比較的弱く、中央銀行の支援も期待できると考えられる。投資家はユーロ建て債券市場の展開に注意を払い、積極的に行動する必要がありそうだ。

世界経済の混乱とインフレ圧力は2022年まで続き(以前の記事『債券市場の見通し~柔軟な姿勢で臨む2022年~』ご参照)、金融引き締めに拍車がかかる。1990年代以降で最も速いペースで物価が上昇している米国では、米連邦準備制度理事会(FRB)が資産購入プログラムのテーパリングを加速させており、2022年3月にも利上げを開始して2023年まで継続する可能性が高い。

対照的に、ユーロ圏のインフレ率は米国よりも抑制された状態が続き、2023年までに欧州中央銀行(ECB)が利上げを行う可能性はないと思われる。これにより、2022年のユーロ圏の債券市場は超低金利となるが、同時にボラティリティも低くなるとみられる。ユーロ債券投資家にとってはおおむね支援的な環境になるとアライアンス・バーンスタイン(以下、「AB」)では考えている。本稿では、注目すべき投資機会と、潜在的なリスク要因について考えてみたい。

サステナブルな投資で欧州がリード

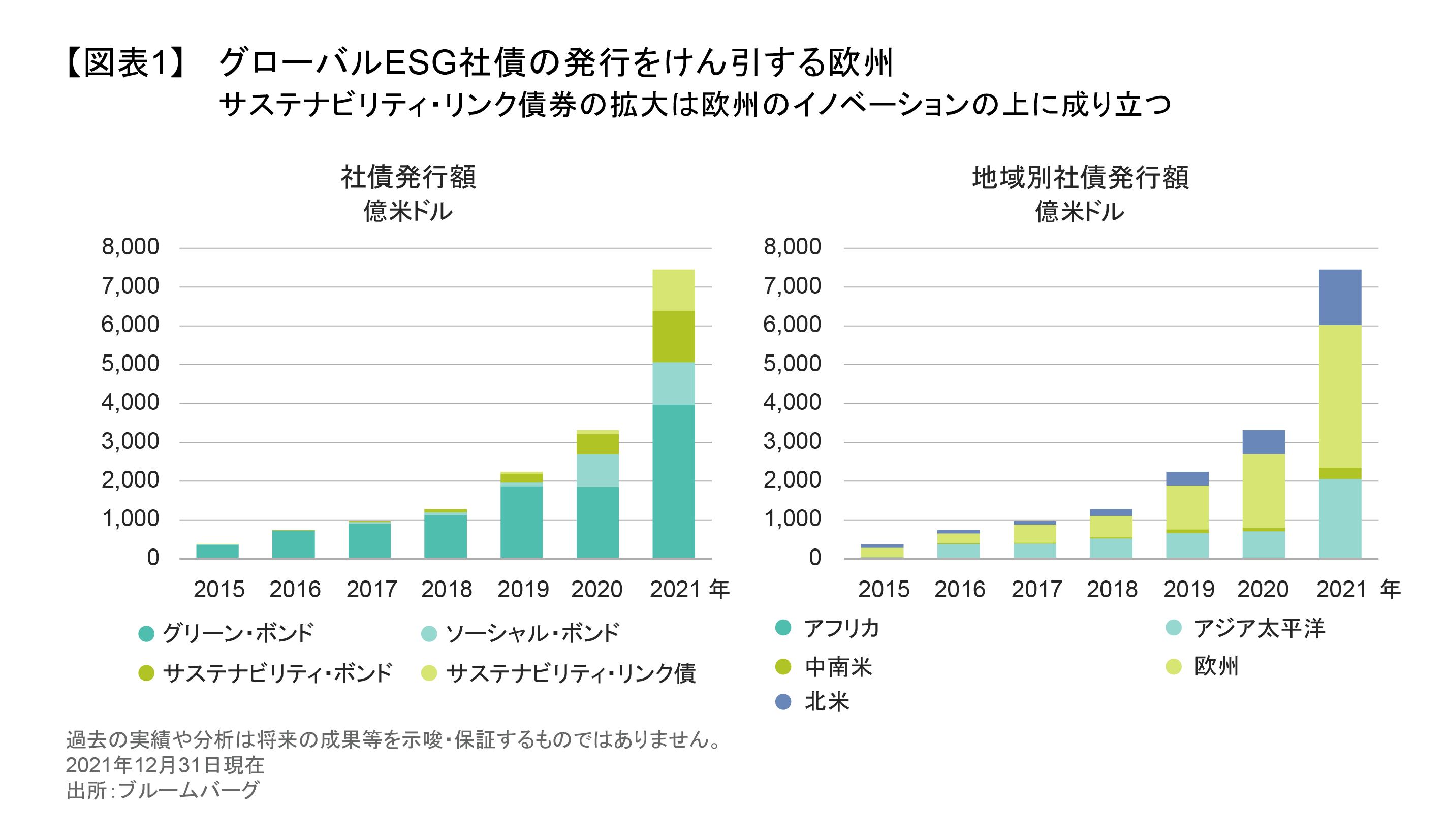

責任ある投資の重要性が増し続けている。2022年には、環境・社会・ガバナンス(ESG)要素に対する投資家の関心がさらに高まり、グリーン・ボンドやその他のサステナビリティに関連したESG構造を持つ債券(ESG債券)の発行もさらに増加すると思われる(以前の記事『進化するESG債市場』ご参照)。

欧州債券は、この分野において、イノベーション(以前の記事『Beyond Green Bonds』(英語)ご参照)と時価総額の両面で、これまでも、そしてこれからも世界のリーダーであり続けるだろう(図表1)。2021年11月の欧州における新規発行額の実に44%がESG債券だった。このようなダイナミズムが、2022年には欧州の債券市場により多くの資金を呼び込むことになると考えている。その結果、欧州のESG債市場のスプレッドが圧縮される可能性が高いと考える。

ユーロ建債券投資へのバイアスを高める為替ヘッジ・コスト動向

米国と欧州の金利サイクルがさらにかい離することが予想される中、米ドル建て債券の利回りは同種のユーロ建て債券と比較して魅力的に見えるかもしれない。しかし、投資家は為替リスクを考慮する必要がある。米ドルの為替をヘッジしユーロ建て債券と同等の比較を行う場合、米ドルとユーロのヘッジ・コストを考慮するが、これは時間の経過とともに変動する(図表2)。現在、ヘッジ・コストは直近のレンジの下限(約0.8%)に位置しているが、米国の金利が上昇すればヘッジ・コストは上昇する。

ヘッジ・コストの急激な上昇は、2022年中に欧州の投資家にとって米国債の魅力を相対的に低下させるため、欧州の投資家は自国の市場に投資し続ける傾向がある。逆にユーロ建て債券市場は、ヘッジ・コストがマイナスになることでユーロの利回り低下を補うことができるため、通貨ヘッジベースでは米国投資家にとって魅力的な機会となる可能性があり、債券需給の観点で強気材料だ。

債券市場に対するECBの支援は依然として大きい

米国では高いインフレ率がFRBにテーパリングの加速を求める圧力となるのと対照的に、欧州では金融政策姿勢が依然として債券投資家にとって有利な状況が継続する。ECBは、ユーロ圏の債券市場と銀行システムを支援するために、さまざまなプログラムを用意している。また、緩和的な金融環境を維持するというECBのコミットメントは依然として強固だ。ラガルドECB総裁は2021年11月の基調講演で、金融政策の持続性の重要性と、早すぎる引き締めがユーロ圏経済にもたらす危険性を繰り返し強調した(ECBによる記事『Commitment and persistence: monetary policy in the economic recovery』(英語)ご参照)。

ECBは2022年3月にパンデミック緊急購入プログラムを停止(終了ではない)する予定だが(以前の記事『ECB Strategy』(英語)ご参照)、必要に応じて同様の資産購入プログラムを用いて債券購入を強化している(ブルームバーグの記事『ECB Acts to Avert ‘Brutal Transition’ in Exiting Crisis Mode』(英語)ご参照)。重要なことは、ECBの社債購入額はユーロ社債市場の規模に比べて依然として大きく、FRBの資産購入プログラムよりも強力ということだ。

一方、ECBが銀行システムに低金利の資金を供給しユーロ圏経済への融資を促進するスキーム(条件付き長期資金供給オペレーション、TLTRO)は、2022年6月まで延長され、その後も更新される可能性が高い。これらの支援プログラムを継続することは、欧州経済の回復だけでなく、欧州統合という政治的な目標に鑑みても不可欠だからだ。

企業の信用は十分に支えられている

欧州経済がパンデミックから回復し始めたことで、企業の収益とキャッシュフローが回復しつつある。欧州の発行体のファンダメンタルズは、ネットレバレッジ、インタレストカバー、利益率など、さまざまな指標で改善している。この傾向は、企業のバランスシートを強化し、発行体の信用力を高める。デフォルト率は2021年2月以降急激に低下しており、今後も低下傾向にあるとABでは考えている。

しかし、低金利で十分な資金が得られることは、債券保有者にとってはリスクになる側面もある。ABは2022年にはレバレッジド・バイアウトの活動が非常に活発になり、潤沢な金融緩和により買収企業はこれまで考えられなかったような金額の負債を調達できるようになると考えている。KKRによるテレコム・イタリアへの108億ユーロのオファーや、噂されているBTへの入札は、2022年にさらなるメガディールがありえることを予感させる。一般的に、高いレバレッジをかけた買収企業が安定した評価の高い企業を買収することに成功すると、対象企業の社債の格付けが、強固なBBから、よりリスクの高いシングルBやCCCに下がり、それに伴って社債の価格も下落してしまう。

もちろん、企業のメガディールは欧州に限ったことではない。しかし、超低金利の状態が続く中で、ヨーロッパの多くの有名企業は、モダナイぜーション(近代化)やリストラを目的とした買収に特に弱いかもしれない。債券投資家は2022年に向けて警戒する必要がある。

政治とポピュリズムが現状を脅かすかもしれない

選挙は変化への道を開く。比較的落ち着いていた近年と違い、2022年は欧州のさまざまな国で重要な選挙が行われ、その中には、フランスやオーストリアの大統領選挙も含まれる。長期にわたり低い経済成長を続けたところに新型コロナウイルス関連の問題が加わり、現政権は、今回、難しい戦いを強いられる可能性がある。

欧州の政治的・経済的コンセンサスを揺るがすような急進的な新政策を志向するポピュリストの挑戦者は、異常に高い支持を得る可能性がある。しかし、その場合は欧州連合(EU)加盟国の連帯感が弱まり、ECBの政策スタンスに対する支持が損なわれることに繋がる可能性が出てくる。

フランスで政権交代があれば、フランスや欧州周辺国のソブリン債の保有者にとって、急激な悪材料となる可能性があり、超低利回りと高水準の債務環境を考えると、市場への影響は意外と大きい可能性がある。ABは、2022年を通して、アクティブでダイナミックな運用が重要であると考えている。特に、投資家の不安感が高まる主要な投票日の前には、機動的な対応を想定している。

バランスのとれたポートフォリオ構築がリスク調整後のリターンを向上させる

2022年は、新型コロナウイルスの危険性や制約が徐々に薄れ、世界の経済や企業にとって環境が改善方向へ向かうことが期待される。しかし、それでも市場は、地政学的緊張の継続やポピュリストの圧力など、いくつかのリスクに直面することになる。依然として投資家は適切なリスク管理を行う必要がある。

金利リスクと信用リスクをダイナミックに管理するバランス型ポートフォリオは、リスク調整後のリターンを向上させることができる。このアプローチでは、ソブリン債などの高格付債と非投資適格債を組み合わせ、リスク管理された単一のポートフォリオを構築する。こうすることで、ハイイールド市場が提供する潜在的なリターンの大部分を取り込むことができるが、ハイイールドのみを組み入れるポートフォリオに比べてドローダウンははるかに小さくなる。また、市場ストレス時の流動性も確保できる。つまり、魅力的なエントリーポイントが生じれば、投資適格債券からハイイールド・クレジットへと容易にリバランスすることができる。

2022年、欧州の複雑なクレジット市場では、国別及び個別のクレジット選択が引き続き重要となる。欧州の債券市場は、セクターや地域によって回復の速度が異なるため、アクティブな投資家にとっては相性が良い。ボラティリティによる値上がりや値下がりはすぐに反転するため、機動的なアプローチが引き続き重要となる。また、グローバルな観点からユーロ建債券の価値が際立つセクターについては、戦術的にポジションを取る判断力が大きな価値をもたらすかもしれない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年1月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の格付けは特に記載のない限りABの定義に基づきます。 当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@alliancebernstein.comまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。