グローバル化と人口動態という2つのデフレの転換点に、パンデミック、大規模なサプライチェーンの混乱、欧州への侵攻が重なるとどうなるのか?1970年代以降に見られなかった大規模なインフレが発生する。一過性のものもあるが、そうでないものもあり、長引くインフレは以前より高くなる可能性が高い。債券投資家はどのように対応すべきか?

インフレはプロセスであり、イベントではない

この数十年間、世界経済は強力なデフレの波にさらされてきた。生産年齢人口が増加し、女性の労働市場への参加が進むにつれ、人口動態は変化した。中国、インドをはじめとする新興国の労働力は、世界の労働力を実質的に倍増させた。技術革新とそれに伴う生産性の向上と相まって、労働力の増加は物価上昇を緩やかにするのに役立った。

ごく最近まで、米国経済は、インフレは緩やかで、米連邦準備制度理事会(FRB)は緩和的なマネーをパンチボウルに注ぎ、金利は低く、成長投資はランプの笠を被って踊っているような、まるで経済パーティを楽しんでいるようだった。

しかし、潮目は変わる。人口動態のデフレの追い風が弱まりつつある。ベビーブーマーが定年退職を迎え、米国の家族構成は小さくなっている。そして、グローバルなサプライチェーンと無関係な労働者のポケットはもはや存在しない。グローバリゼーションは減速するだけでなく、逆進しているのである。サプライチェーンをオンショアに戻そうという声は、パンデミックによってサプライチェーンのぜい弱性が明らかになる以前からあった。

これにパンデミック関連の刺激策が加わる。消費者の貯蓄は、特にサービスに対して使う機会が限られていたため、増加した。人口減少のために工場が閉鎖され、解消するのに何年もかかるような滞貨が発生した。その結果、サプライチェーンが混乱し、一部の小売業者では在庫がまばらになってしまった。

入手可能な商品の不足は、需要の滞留と相まって、目に見える広範なインフレを引き起こしている。耐久財の価格は2021年12月までに前年比17%近くも高騰している。サービス価格も、消費者がパンデミックによる孤立から立ち直るにつれて、より緩やかにではあるが上昇している。そして、多くの労働者が従来の労働力に戻ることができない、あるいは戻りたくないため、人件費が上昇している。

FRBの任務は、インフレが手に負えなくなる前に(以前の記事『ロシア侵攻によるエネルギー・ショックが迫る金融政策の見直し』ご参照)、金利を引き上げてパンチボウルを片付けることだが、パンデミックの挫折もあり、タイミングは難しい。1年前、市場は今後5年間のインフレ率を年率2.4%と予想していた。それが今では、3.25%超を見込んでいる。そして、ロシアのウクライナ侵攻は、原油や穀物価格の高騰を背景に、インフレ期待をさらに高めている。この紛争は、インフレの期間と強度を増加させる可能性がある。

インフレは、従来の株式や債券のポートフォリオの実質(インフレ調整後)リターンに打撃を与える。歴史的に見ると、インフレが高まると、株式60%/債券40%のポートフォリオの10年間の実質リターンはマイナスに転じた(図表1)。

幸いなことに、投資家はインフレがポートフォリオに与える影響を和らげるために行動を起こすことができる(以前の動画『Inflation Protection: Weighing Your Options』(英語)ご参照)。

ポートフォリオはインフレとともに進化すべき

インフレが進化すれば、投資家のポートフォリオも進化するはずである。2021年の初期のインフレ期には、FRBは緩和的で、成長は豊かで、ハイイールド社債のような高スプレッド・セクターは恩恵を受けた。しかし、インフレ対策がFRBの優先事項となった時、投資家はポートフォリオの調整を検討する時期に来ている。現在では、インフレ率の上昇と成長率の低下という環境に対応するために、TIPS(Treasury Inflation-Protected Securities:物価連動国債)が投資家のポートフォリオに役立つということである。

TIPSは、2つの方法でインフレから身を守っている。まず、TIPSの元本はインフレ率に連動している。2021年にインフレ率が7.5%上昇すると、TIPSの元本価値も上昇する。第二に、TIPSのクーポン支払いもインフレ調整され、TIPSのインフレ調整後の元本価額にクーポン・レートをかけたものが支払われる。また、TIPSは、成長期待が低下した場合にも、国債のディフェンシブな要素を維持することができる。

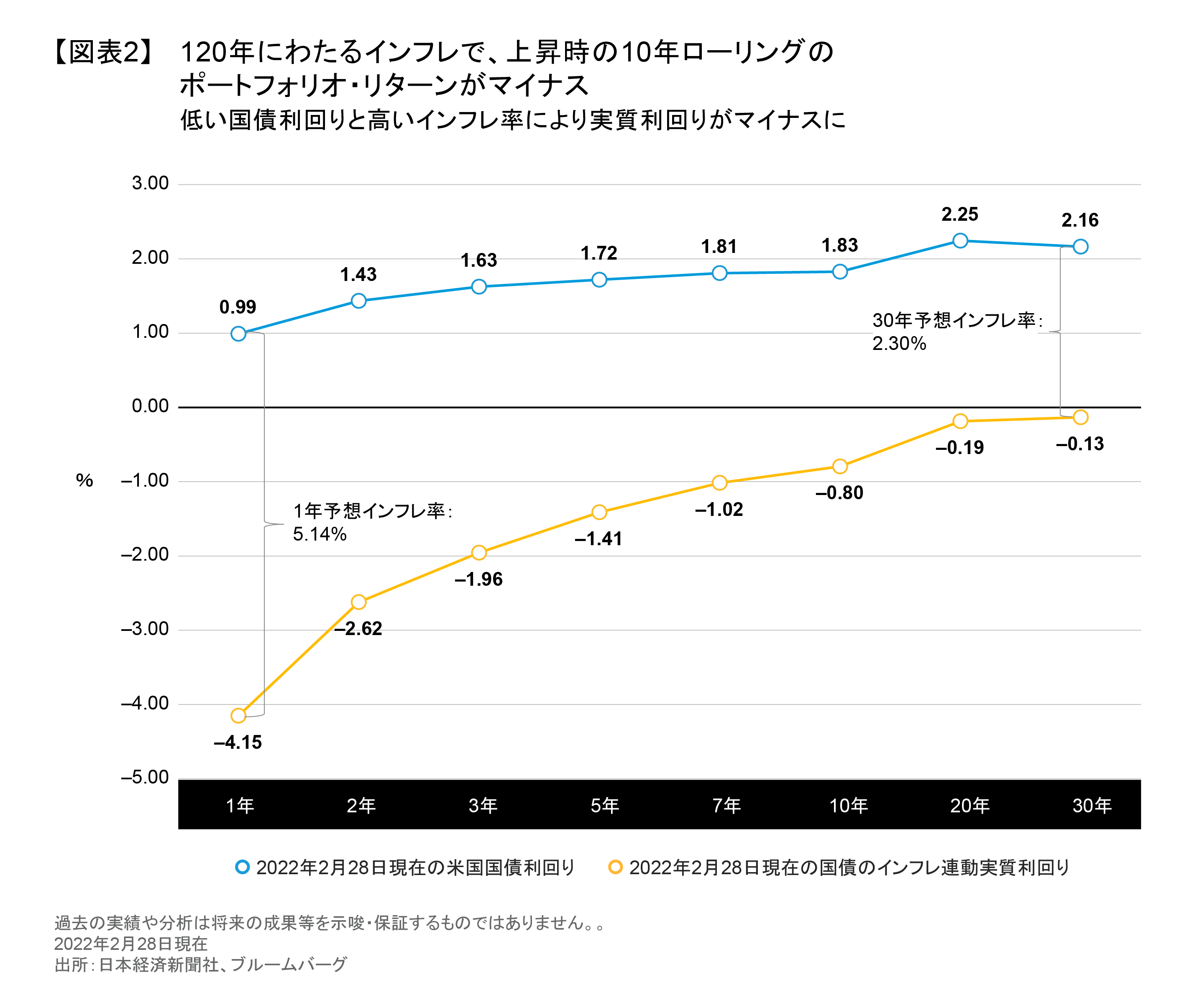

国債利回りからインフレ期待を差し引いたものが、対応するTIPSの実質利回りに相当する。平時であれば、実質利回りはプラスである。しかし、利回りが低く、インフレ率が高い現在、TIPSカーブ全体がマイナスの実質利回りで取引されている(図表2)。

特に短期TIPSの実質利回りはマイナス領域に深く入り込んでいるが、これは最近のインフレスパイクの産物である。インフレが高進すると、消費者は将来の物価上昇を恐れ、購買を前倒しするため、インフレがさらに高進するリスクが高まる。しかし、長期的には、投資家は今後数年でインフレが頭打ちになると予想しており、より正常な長期インフレ率2.3%に戻ることを市場に織り込んでいるのである。このため、マイナス金利にもかかわらず、インフレ対策は通常よりも魅力的になっている。歴史的に、通常以上のインフレとインフレ上昇の時代には、TIPSは米国債をアウトパフォームしており、国債の安全性と上昇インフレ保護を組み合わせた、国債の代替物として賢明かもしれない。

しかし、TIPSだけでは解決にならない。TIPSの実質利回りがマイナスであることを考えると、投資家は購買力の低下から身を守るためにさらなる利回りを必要としている。解決策の1つは、マルチセクターの債券ポートフォリオにおける財務配分をTIPSに置き換えることである。このように、マルチセクター・ポートフォリオは、イールドクッションに加え、より魅力的なリスク/リターン特性を提供する。社債や証券化商品はポートフォリオの利回りを高め、金利リスクの影響を受けにくいため(以前の記事『How to Take Control of Your Bond Portfolio’s Interest-Rate Risk』(英語)ご参照)、金利上昇局面では重要な役割を果たす。

とりわけ、複雑な時代には軽快な思考と機敏な反応が必要であり、インフレに対する「正しい」反応は風向きによって変化するものだからだ。そのため、債券投資家にとって最も重要なことは、世界情勢が変化する中で、常に警戒を怠らないことである。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年3月9日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。