環境・社会・ガバナンス(ESG)債は、より良い、より持続可能な世界を作り出すことに寄与していくだろう。投資家もこれらの債券に熱い視線を寄せている。しかし、ここ数年はESG債の仕組みが普及するのに伴い、投資環境が一段と複雑になり、混乱を引き起こす可能性も生じている。

ESGと付けられた債券を評価するには、発行体の財務内容ばかりでなく、当該債券の統治フレームワークや、発行企業が全般的にサステナビリティに合致しているかどうかを深く掘り下げて検証する必要がある。つまり、投資に関する適切な選択をするためには、投資家はさまざまな仕組みや投資がもたらす影響について理解しなければならない。

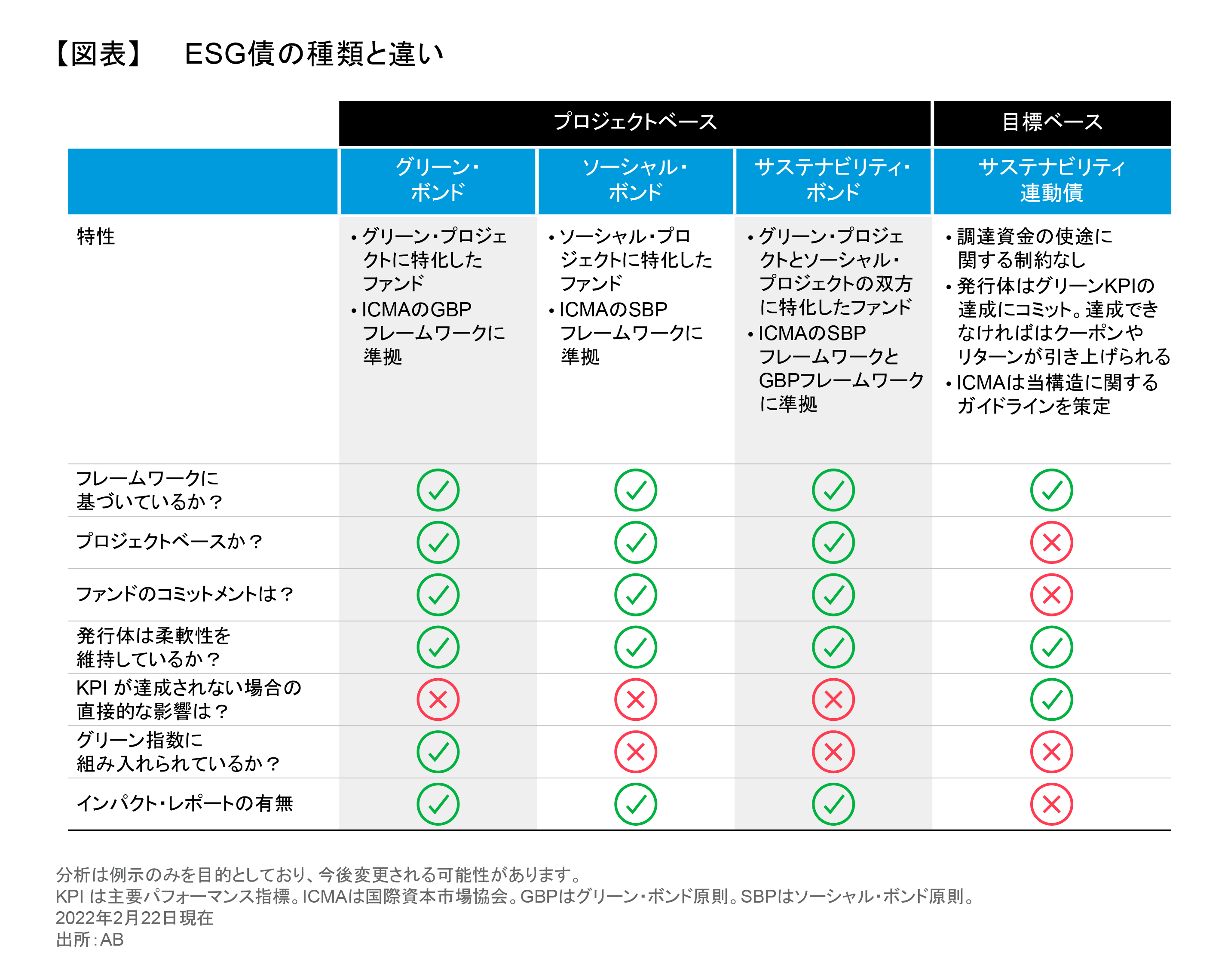

多くの投資家はすでに、2007年に登場したグリーン・ボンドに慣れ親しんでいる。グリーン・ボンドは、環境に配慮したプロジェクト向けの資金調達を目的としている。それ以来、企業はグリーン、社会、サステナブルなプロジェクトの資金を調達するため、新たなタイプの債券を発行している(図表)。

最新のイノベーションであるサステナビリティ連動債(以前の記事『Beyond Green Bonds: Innovations in Sustainable Investing』(英語)ご参照)は、KPI(主要パフォーマンス指標)を組み入れた目標ベースの構造を持っている。特定プロジェクト向けの資金調達よりも、ビジネス全体にわたる高いESG基準の達成を促すことにより、発行企業はESGにかかわる資金調達を行う上で大きな柔軟性を維持することができる。

ESG連動債の普及は、投資家がそれぞれ異なるESG連動債のカテゴリーにおけるテクニカルな特性を認識し、それらが投資にもたらす意味合いを理解する必要があることを意味している。

プロジェクトベースの構造

比較的新しい構造を持つESG債の人気が高まってはいるものの、クライメート・ボンド・イニシアティブによると、グリーン・ボンドは依然としてESG関連の資金調達手段として最大の資産クラスで、発行総額は1兆米ドルを超えている。アライアンス・バーンスタイン(以下、「AB」)はこのようなストラクチャーを非常に好ましいと考えている。なぜなら、グリーン・ボンドは投資とそれによる環境改善の関係を明確にし、多様な業種でうまく機能しているからである。

それでも、投資家が留意すべきいくつかの複雑な問題がある。それぞれの債券発行で調達した資金は定められたフレームワークやスケジュールに沿った環境プロジェクト(または一定範囲内のプロジェクト)に振り向けられるが、債券保有者は発行体が調達資金を実際にその環境プロジェクトに投下することや、計画どおりのプロジェクト完遂を強いることはできない。実質的に、グリーン・ボンドの投資家は発行企業の評判を頼りに、彼らの行動を信頼せざるを得ない。

さらに、投資家は発行企業のプロジェクトが真に環境に好ましい影響を与えるもので、誤解を招く説明をされていない(「グリーンウォッシュ(環境配慮をしているように装いごまかすこと)」されていない)ことを確かめる必要がある。つまり、プロジェクトの影響に関するレポートの基準が具体的で、実体があり、信頼できるかどうかを検証しなくてはならない。例えば、CO2の排出削減を目指すプロジェクトが実際にそれなりの量を削減しているかどうかを投資家が判断することになる。

欧州では、こうしたプロジェクトを適切に分類しようとする動きが始まっている。欧州連合(EU)はサステナブルな活動に関する詳細なタクソノミー(分類法)を作成し、投資家は気候変動の緩和及び適応に関連するグリーン・ボンドの発行を確認する上で、それを参考にできるようになった(欧州委員会による「EU taxonomy for sustainable activities」(英語)ご参照)。グリーン・ボンド発行で調達した資金の使途は、可能な限り、EUタクソノミーと一致させる必要がある。ユーロ圏の企業、特にこれまでグリーン・ボンドの発行に消極的だったハイイールド債の発行体にとっては、タクソノミーによってグリーンな資産をより容易に特定できるようになることから、これは歓迎すべきニュースと言える。

ABでは、中国など他の地域における同じような動きを注視している。一方、主要な指数プロバイダーは、債券が本当の意味で環境保護の役割を果たす「グリーン」なものであるかどうかを判断するため、独自の検証手法を確立しているが、それらは主観的で、必ずしも包括的なものではない可能性がある。債券がグリーン・ボンド指数に組み入れられていても、それが真にグリーンなものであるという証明にはならないとABが考えているのはこのためである。

ソーシャル・ボンドはグリーン・ボンドと同じような仕組みを持っているが、社会に影響を与えるプロジェクト向けの資金調達を目的としている。その例としては、地域社会に役立つ新たな建築、恵まれない人々向けの教育プログラム、低所得地域における病院のベッド数拡大などが挙げられる。

2020年にはソーシャル・ボンドの発行が急増し、イタリアの政府系機関である預託貸付公庫などが、新型コロナウイルスの感染拡大に対処し、イタリア経済及び地域社会の回復を支えるため、この仕組みを利用して資金を調達した。

調達した資金をプロジェクトに用いる構造としては、ほかにもサステナビリティ・ボンドや国際連合が掲げる「持続可能な開発目標」(SDG)に基づくSDG債がある。サステナビリティ・ボンドで調達した資金は社会及び環境の両分野に振り向けられるが、SDG債の場合は、適格とされる資産の範囲は幅広く、1つ以上の国連SDGに沿っていることが条件となる。

グリーン・ボンドと同じように、投資家はすべてのプロジェクトベースの債券について、発行体やプロジェクトの信頼性についてデューデリジェンスを行う必要がある。

目標ベースの構造

サステナビリティ連動債(以前はKPI連動債と呼ばれていた)発行による調達資金は、特定のプロジェクトではなく企業の汎用的な事業目的のために用いられる。2021年には、この種の債券の発行が大幅に増加した。資金の使途に柔軟性があるため、「環境汚染型」産業に属している企業や、より気候に配慮した事業プロセスへの移行を進めている企業も含め、多くのハイイールド級や新興国市場の発行体がそうした債券を発行した。

サステナビリティ連動債は、企業レベルのKPIに基づいている。企業が定められた期間内にKPIを達成することができなければ、ペナルティとして債券のクーポンが引き上げられる。そのため、投資家は企業の全般的なサステナビリティ戦略を調査し、KPIがその目標達成にかなうものであるかどうか判断する必要がある。

サステナビリティ連動債の場合、発行体には風評リスクだけでなく、成果目標の達成に向けた直接かつ強制的な金銭面のインセンティブがもたらされる。こうした構造は、発行企業がトップダウンでビジネスのサステナビリティを著しく変えることを後押しする。事業資産の一部をグリーンと見なして切り出す一方、その他の活動については「いつもどおりのやり方」を続けるのとは異なるアプローチだと言えよう。(以前の記事 『債券ポートフォリオにおけるカーボンフットプリントの把握』ご参照)。

これこそが、ABがサステナビリティ連動債を好ましいと考えている理由だ。例えば、気温上昇を2度未満に抑えることを目指した「The 2 Degrees Investing Initiative」に沿った温室効果ガス(GHS)連動KPIは、エネルギー、セメント、一部の化学メーカーといったCO2排出量の多いセクターに大いに適していると考えている。

サステナビリティ連動債の構造について1つ問題があるとすれば、発行体が目標を達成できなかった場合に、クーポン引き上げによって投資家が恩恵を受けることだ。それについてはインセンティブの不一致だと指摘する向きもあるが、ABではそれを信用格付の引き下げに伴うクーポン引き上げのようなものだと考えている。格付の引き下げは好ましくないが、そうなった場合でもいずれ埋め合わせられることになる。将来的には、投資家の目的とさらに合致するさまざまなインセンティブを発行体にもたらすようなサステナビリティ連動債の構造が開発される可能性がある。

それでも、サステナビリティ連動債は本質的に調達資金の使途に柔軟性があるため、グリーンウォッシングのリスクを監視する必要がある。KPIの選択や調整は慎重に行わなくてはならない。また、投資家は発行企業と積極的にエンゲージメントを行い、KPI目標の達成に向けた進捗状況を把握するほか、企業がそれを達成するために用いている手段についてよく理解する必要がある。

進化するESG債市場では、徹底した分析が鍵を握る

投資家は今や、幅広い種類のESG連動債から投資対象を選ぶことができるが、それぞれの構造が持つ特性を分析し、それが発行企業の全般的なサステナビリティ戦略をどのように支えているかを理解するためには、徹底したデューデリジェンスを行う必要がある。投資家がどのような目的を持ってその投資を行い、どのようにESGにアプローチしているのかも、適切な投資対象を選択する上で重要な要素となるだろう。

ESG債の市場は進化を続けており、投資家により幅広い選択肢を与えるとともに、発行企業の説明責任をより強めている。真剣にESGに取り組む投資家にとって、今後とも有力な投資手段の1つとなるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年2月22日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「責任投資」カテゴリーの最新記事

「責任投資」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。