ウクライナ戦争は、政策環境からマクロ・市場指標に至るまで、投資見通しを大きく変化させ、投資家を圧倒しているように感じられるかもしれない。アライアンス・バーンスタイン(以下、「AB」)はこの悲劇的な出来事に深く心を痛めており、影響を受けたすべての人々の生活をとても大切に思っている。

しかし、投資家は人間の痛みを認めるだけでなく、状況の変化に対応した戦略的な決断をしなければならない。状況は急速に変化しているため、明確なステップ・バイ・ステップの道筋を示すことは困難である。しかし、短期的及び長期的な対応の中核となるべき側面を特定し、ポートフォリオのポジショニングを考えるためのフレームワークを提供することは可能だ。

この戦争が始まる前から、投資家はポートフォリオのインフレ対策を強化することが急務だと考えていたが、今回の出来事でその必要性がさらに高まった。インフレ・シナリオも変化しており、目先の非常に高いインフレから長期の緩やかなインフレへの移行というよりも、1970年代のような材料価格の上昇の様相を呈している。これが短期間で終わるとは考えていない。

さらに、現在の状況は、グローバル化が抑制された世界の到来を加速させることで、長期的なインフレが生じる可能性がさらに高まっている。脱グローバル化の見通しは、インフレを通じたポートフォリオへの直接的な影響と、分散投資への二次的な影響の両方を持つ。1980年代初頭からのディス・インフレの大波が人口動態とグローバリゼーションによって引き起こされたとすれば、その両方が現在、確実に後退している。

材料価格の上昇の直接的な影響と、少なくとも欧州ではエネルギー不足と配給制の可能性という、より深刻なリスクがあり、生産に直接影響を与えるという観点から、今後の成長見通しがもうひとつの重要な焦点となる。このような事態が発生した場合、財政支援が行われる可能性が高いだろう。その概要についてはまだ明らかになり始めたばかりだが、パンデミックの経験から、より容易に想像することができるようになった。

ポートフォリオの対応としては、インフレ・ヘッジ機能を強化する必要がある。

前回のリサーチ 「Assessing the Inflation Trajectory—and Portfolio Responses」(英語)では、インフレ・ヘッジを中程度のインフレ・シナリオと高インフレ・シナリオで区別した。短期的なインフレは非常に高く、1年以上その状態が続く可能性がある。しかし、長期的な展望では、デフレの力がまだ働いているため、インフレは上昇しているが、固定化されているわけではない(今はまだ遠いと思われるが)。長期的には、株式、特定のファクター戦略、選りすぐりのプライベート・アセット(プライベート・デットなど)、現物不動産が、ポートフォリオのインフレ・ヘッジの中核を形成するはずである。

現在の危機が、マクロ変数の進化や様々なタイプのリターン源泉に対して影響を与えるのはもちろん、環境、社会、ガバナンス(ESG)を含む特定の投資形態にも影響を及ぼしている。

先日、顧客から、現在の出来事が投資におけるESGの役割を低下させるのではないかという質問を受けた。ABは、ESGが既に業界に深く浸透しているため、そのようなことは起こらないと考えている。ESGは、パンデミックの発生時に投資家が被った損失を挽回しただけでなく、実際にその期間中にフローが隆盛を極め、その主張が強化されたからだ。しかし、現在の状況は、ESG投資にとって新たな挑戦であると考えている。

厄介なことに、ESG投資は穏やかなインフレの時代に進化したことで利益を得ており、異なるインフレ局面となった場合、異なる対応が必要となる。コモディティはここ数週間、リスク・オフの変動に対して最も効果的なヘッジ手段となっているが、これはESG投資家にとって問題なのだろうか?ABは、これは特定のカテゴリーの資産やエクスポージャーを除外するアプローチにとってのみ問題であると考えている。

今回の危機によって、発行体との関わりをより深めるために、ESGを強化するようになると思われる。また、現在の環境は他のタイプのESG関連のリターン源泉の拡大を加速させると考えており、今後、それをリサーチで取り上げる予定である。ABでは、これまでのリサーチでESGの「S」は労働交渉力の観点からより注目されると指摘してきたが、現在の危機は投資家がどのような国家体制に投資することに抵抗があるかに、改めて焦点を当てる可能性もある。

マーケット・センチメント: リスク資産には何が既に織り込まれているのか?

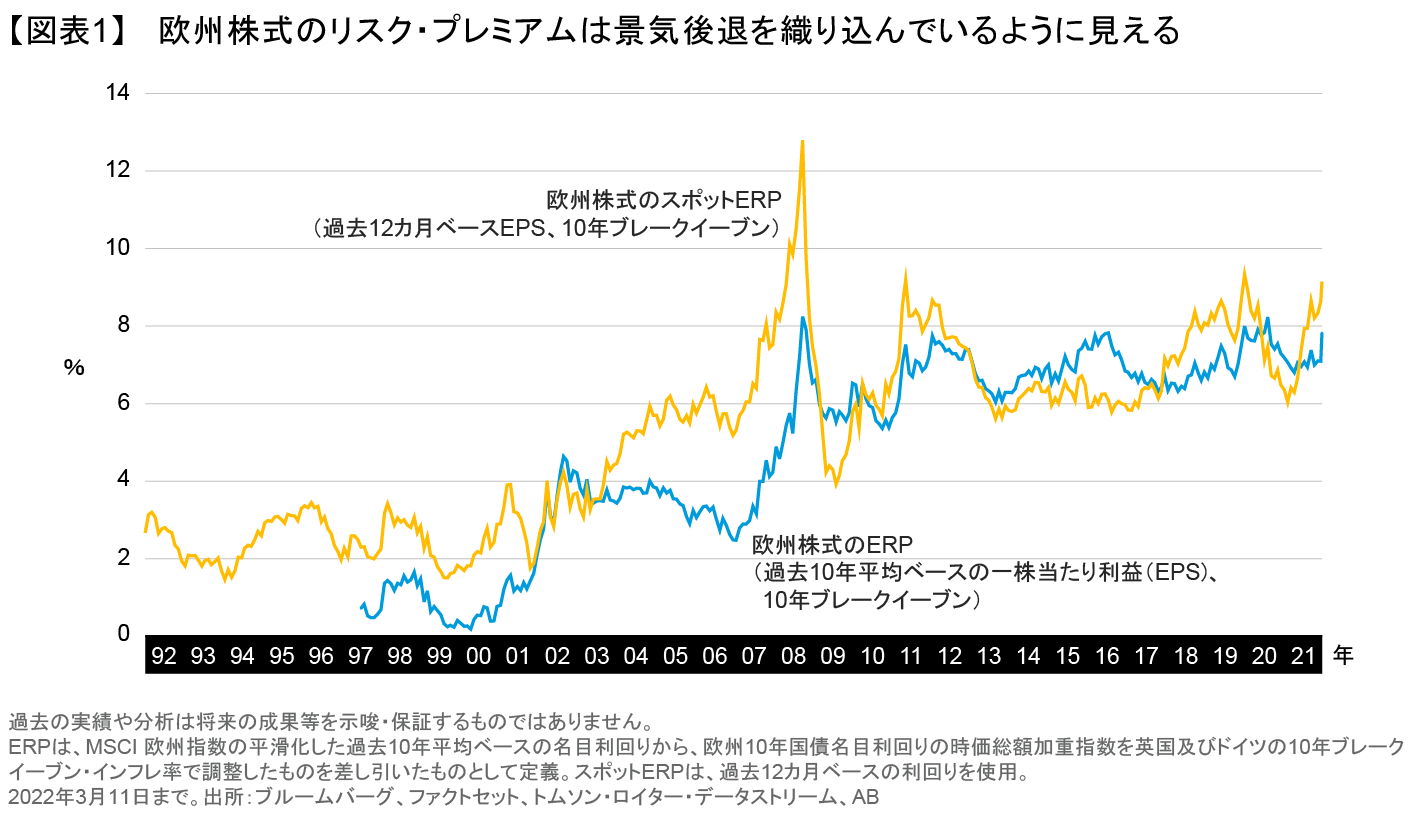

これは、リスク資産に配分する際の核となる質問だ。では、どのようなシナリオが織り込まれているのか?欧州では、スポット株式リスク・プレミアム(ERP)は9.2%であり(図表1)、コロナ危機のピーク時の位置とソブリン危機後の水準に一致している。平準化したERPも20年来の高水準に近づいている。このことから、欧州市場は、完全なスタグフレーションではないにせよ、大幅な景気後退をすでに織り込んでいるように思われる。

一方、米国のERPは5.2%と、2010年以降の平均値をわずかに上回る程度と、より低水準である(図表2)。これは、米国が今回の戦争やスタグフレーションの影響からより保護されているという点で、十分に公正であると思われる1。しかし、これは、市場がいかなる意味でも「最悪のケース」を想定していないことを再び示唆している。

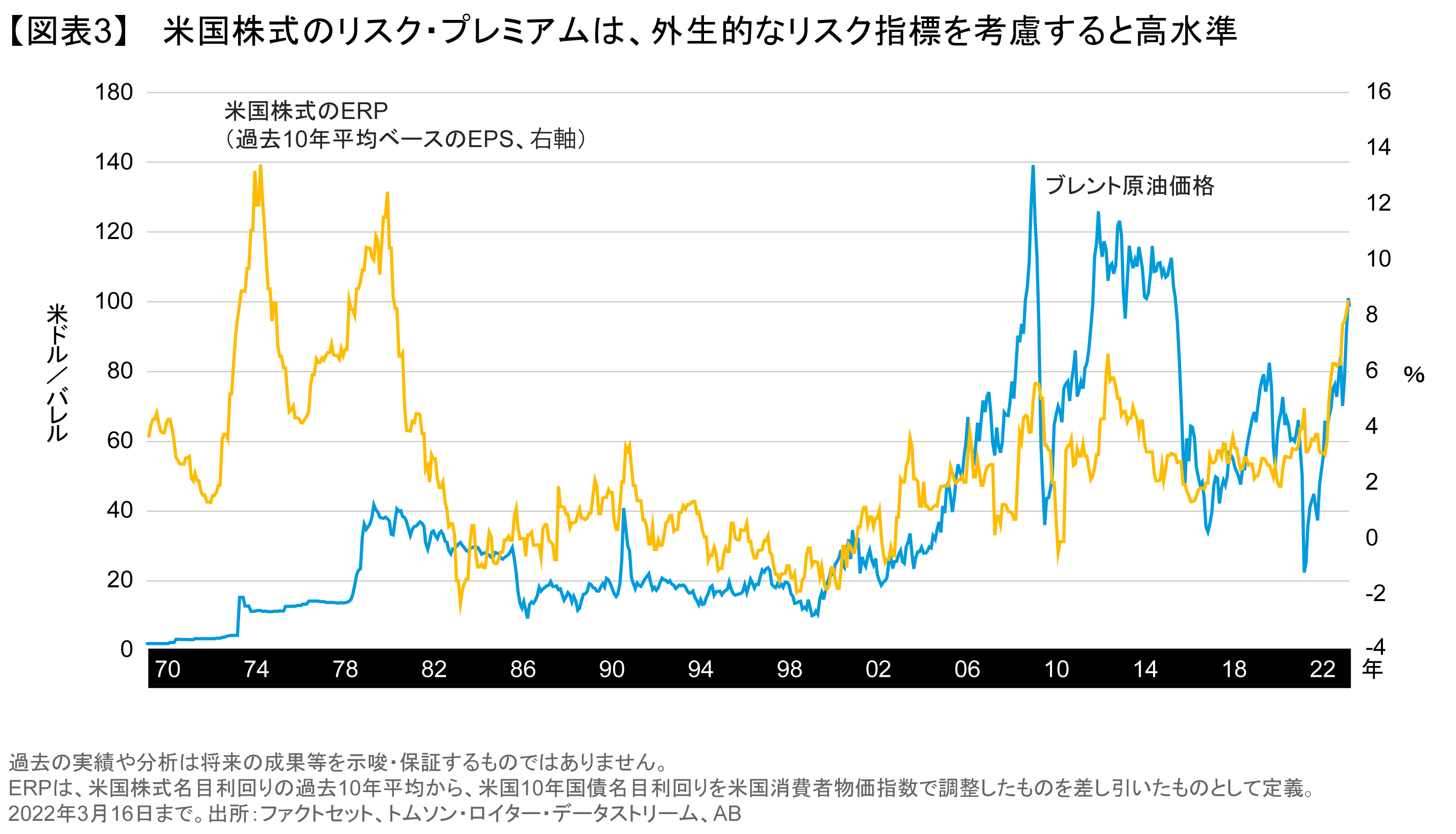

ERPを使用する場合、常に適切な均衡レベルの問題が発生する。1つの考え方として、外生的なリスク指標との関連で均衡を設定することができる。エネルギー価格は必ずしも適切ではないかもしれないが、今日、リスク・レベルの明確な指標を提供している。米国のERP(季節調整後利益と米国消費者物価指数(CPI)を用いて債券利回りを名目から実質に調整)を原油価格に重ねると、ごく最近の原油価格の下落を受け、ERPはこの文脈で高くなったことがわかる(図表3)。

センチメントを測定することは、市場がどのような価格をつけているかを知るためのもう1つの方法である。ABは長年にわたり、投資家のフロー・データを追跡することによって、この方法をとってきた。欧州の株式がかつてないほど大量に売られた週もある。しかし、これまでの戦争期間中、流出額は過去の激しいリスク・オフの時と比べても遜色なく、多くの投資家が逃げ出したとは言い難いだろう。

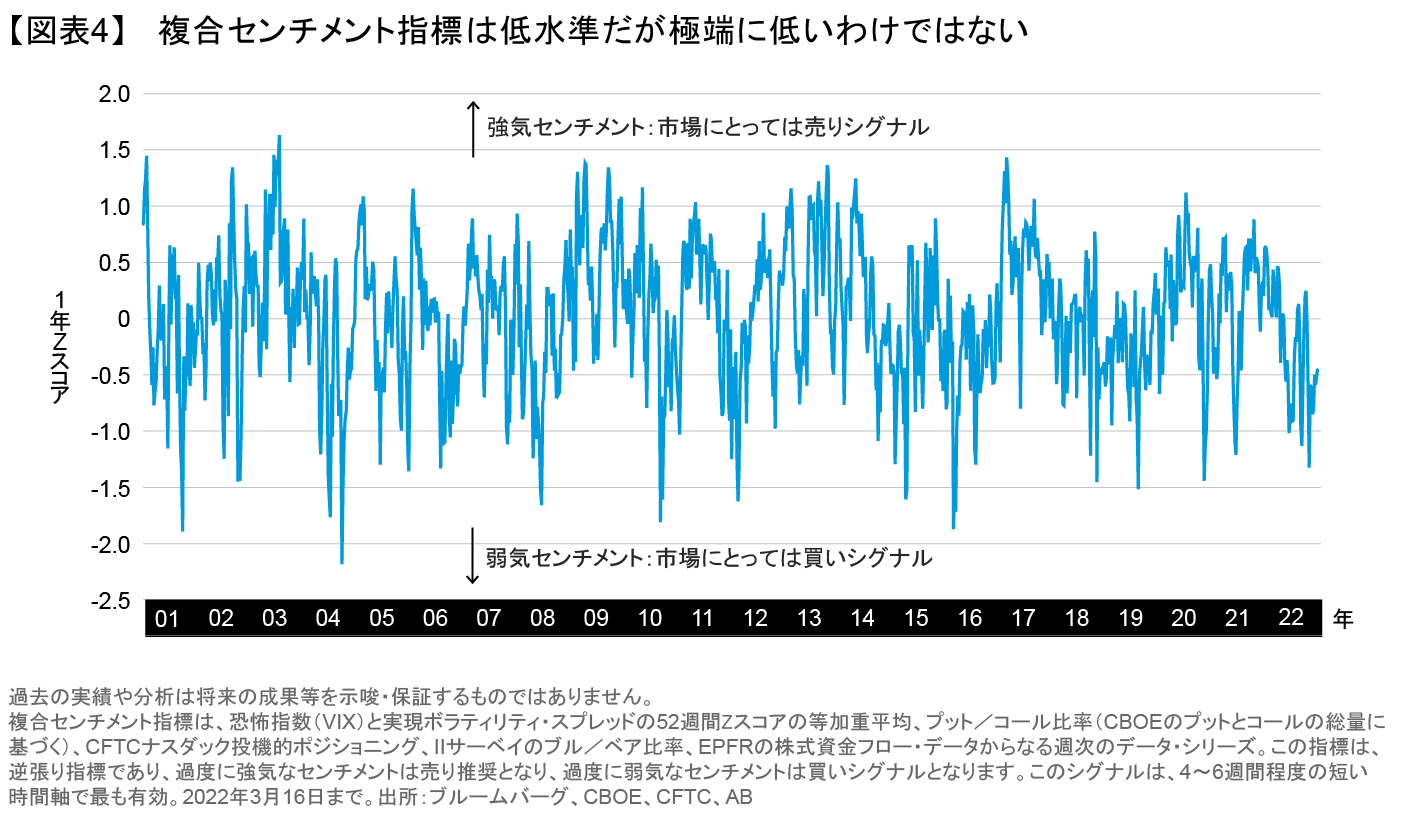

世界株式の短期(月足など)のタイミングを計るには、フロー、サーベイ、ポジショニングのデータを組み合わせた複合センチメント指標を使用する。この指標は現在は低下しているが(図表4)、決定的な逆張り指標を示すほど極端ではない。

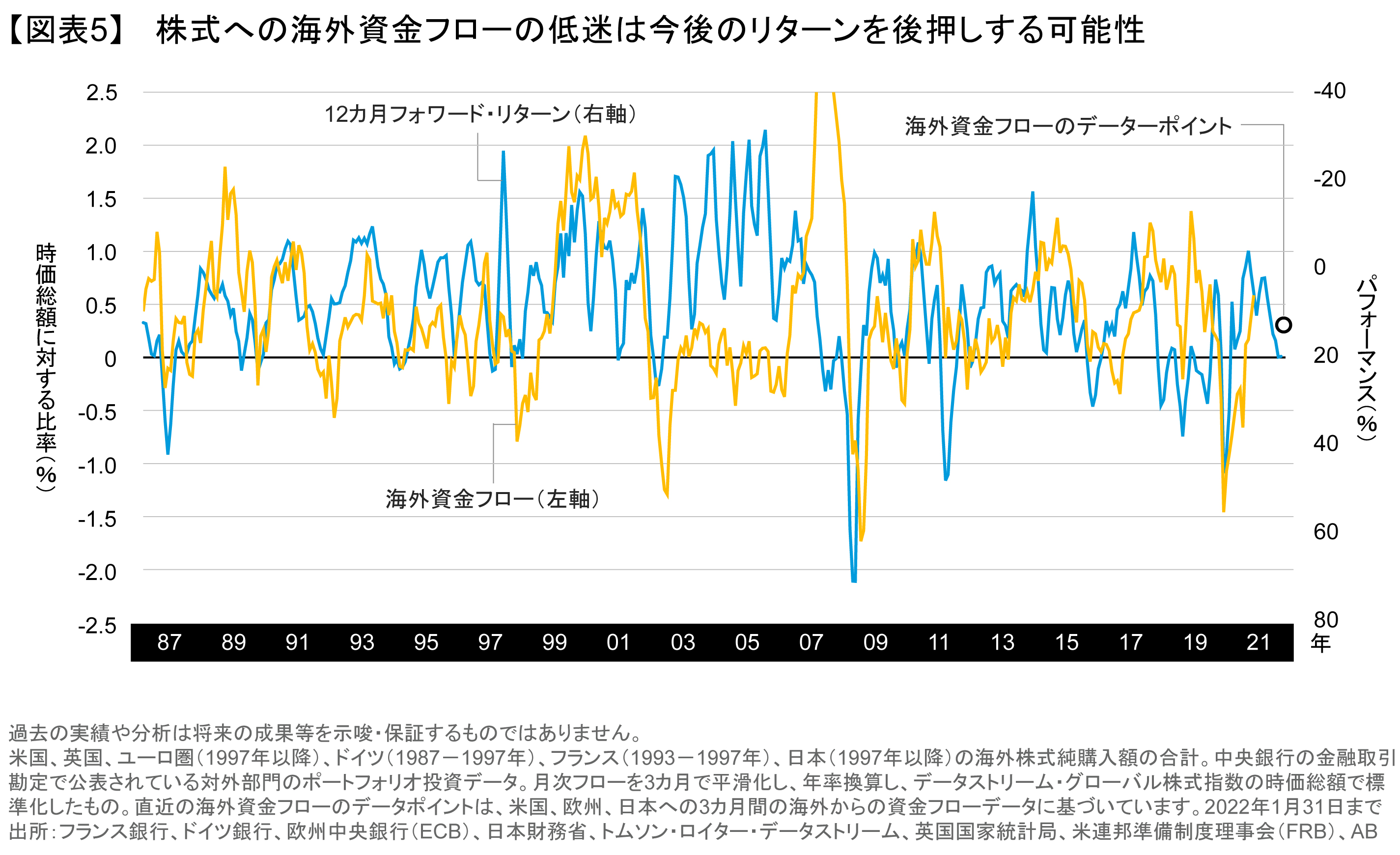

さらに視野を広げると、株式投資家はより楽観的であると言える。海外株式の買い意欲は、今、純流入がほぼゼロの水準まで低下している(図表5)。過去には、このようなリスク選好度の低下は、過度に悲観的なセンチメントの表れであり、その後に12カ月先の世界株式のリターンがプラスになることが大半であったが、今回はまだその水準にまでは至っていない。

このセンチメントとERPの分析から言えることは、株式が戦術的に「最悪のケース」を織り込んだと主張するのは難しいということだ。また、これまでセルサイドのアナリストによる株式のダウングレードがないのは不思議なくらいだが、おそらく今後はそれが起こると思われる。しかし、時間軸を1年以上に延ばせば、長期的なセンチメント指標はリスク資産の下支えとしてより心強いものとなる。

インフレ率: ピーク到来は予想より高く遅い

インフレの影響は、現在、投資家にとって中心的な論点だろう。世界はすでにパンデミック前の水準よりも高いインフレの見通しに対処していたが、今回、欧州での戦争という外生的ショックによって、別の形のインフレがもたらされた。紛争前、ABは2022年をパンデミックによる需給のミスマッチによる高インフレから、その水準よりは低いが依然として高めのインフレへの移行年と見ていた。

インフレのピークはこれまで考えられていたより高く、遅くやってくるというのが現在の状況である。

1970年代は、商品の供給ショックがもたらした高インフレの影響をみるのに役立つ。ABは、今回のエピソードを短期的な混乱とは見ていない。現在の状況が、ロシアのエネルギー供給を停止するまでにエスカレートするのか、それとも単に供給量の減少に耐える必要があるのかを見極める必要がある。いずれにせよ、経済的、外交的の両面から、エネルギー供給の調整は長引き、今後数年の間に代替エネルギー源への移行を加速させることが予想される。

その結果、消費者と産業界は材料コストの上昇に備える必要があるとABは考える。代替エネルギーへの投資が軌道に乗れば、こうした圧力もやがて和らぐだろう。現在の状況は、グローバル化されていない世界の到来を早め、今後数年間はインフレに直接的な影響を持続的に与える可能性が高い。

投資家は、今回もたらされたような追加のインフレ源が、しばしば粘着性のある賃金インフレが再燃している時に来ることを無視することはできない。現在の議論は、労働参加率の低下と一部の産業における人手不足に焦点が当てられており、これが賃金を押し上げている。しかし、より長期的なインフレ圧力も存在する。世界的な労働力の縮小、労働力の脱グローバル化、労働者が資本家との交渉力を強めるESG関連の圧力などである。消費者はエネルギーと食料の価格高騰をよく認識しており、それが賃金上昇につながる可能性がある。

このことは、長期的なインフレの暴走を懸念させるものではない。なぜなら、これまでのインフレ研究で説明してきたように、デフレの力も働いているからだ。しかし、現在の状況は、これまで想定されていたインフレ率よりも高いインフレ経路を示すものである。

このような状況は、中央銀行の行動範囲を狭める。5年及び10年のインフレ率の市場予想の変化は、政策立案者の決断に重くのしかかり、それはすでに欧州中央銀行 (ECB)の最近の発表で確認されている。米国連邦準備制度理事会(FRB)はすでに引締め基調にあった。10年間のブレークイーブン・インフレ率がFRBの目標値を100ベーシス・ポイント近くも上回っていることは深刻であり、何らかの政策引締めが必要であると思わるが、過去の同様の局面と比較すると限界があるのかもしれない。すでに、やや不特定な期間でインフレ率を「平均化」するという表現を目にした。

また、金融政策と連動した財政政策の役割もある。パンデミックの経験を経て、財政政策がより強力となる一方、公的債務に関する議論が再び呼び起こされるのではないかと、ABでは考えている。公的債務はすでに1945年以来の水準に戻っているが、現在の状況からすると、債務負担はさらに拡大する可能性がある。このような状況下では、(管理されているとはいえ)いくぶん高いインフレ率が債務レベルを抑制する非常に有用な手段となる可能性があると思われるが、政策立案者にとっては非常に微妙なラインであることは確かである。

経済成長への影響は?

スタグフレーションのリスクは、数週間前よりも大幅に高まっている。状況は極めて不透明で日々変化しているが、経済成長への影響について考えるために、いくつかのパラメータを設定することは可能である。原油価格が国内総生産(GDP)に与える影響について、一般的な経験則では、原油価格が10%上昇すると、米国では実質GDP成長率が0.3%程度低下すると言われている2。欧州は石油の輸入依存度が高いため、0.4%の影響を想定することができる。

仮に年末まで原油価格が1バレル当たり110米ドル台(開戦以来の平均値)であった場合、経験則では米国のGDP成長率が1.4%低下することになる。国際通貨基金(IMF)は2022年の米国の実質GDP成長率を4%と予想しているので、今年の成長率は2.6%に低下することになる。2023年も同じ影響を想定すると、同等の米国成長率予測は2.6%から1.2%に低下することになる。

欧州はより厳しい状況だ。IMFは2022年のGDP成長率を3.9%と予想しているため、推定GDP減少率は1.9%となり、欧州のGDPは2%にまで落ち込むことになる。2023年については、原油価格の影響が同じと仮定すると、欧州の成長率は2.5%から0.6%に低下することになる。しかし、これより厳しい状況になるシナリオは複数ある。

欧米がロシアの石油を全面的に禁止するという逆シナリオでは、原油が1バレル当たり200米ドルになることも考えられなくはない3。その場合、米国のGDPへの打撃は4.6%以上となり、今年中に景気後退に陥る可能性も十分ある。ヨーロッパでは、このようなシナリオはさらに大きな打撃を与え、成長率を6%以上低下させ、深刻な景気後退を引き起こすだろう。

欧州の消費量の4割をロシアのガスが占めているため、ガス輸入にも制裁が及んだ場合、または欧米の制裁に対抗してロシアが欧州のガス供給を停止または大幅に制限することになった場合の成長への影響も重要な考慮事項である。ロシア産ガスへの依存を減らすための近道が注目されているが、それは包括的なものではなさそうだ。

ブリューゲルの分析によると4 、ロシアの全ガスが遮断されるシナリオでは、年間のガス需要を最低でも10%~15%削減する必要がある。ECBの最近の分析によると、10%のガス配給ショックが企業部門に与える直接的・間接的な影響は、GDPを0.7%減少させる可能性がある5。この需要減をすべて欧州の産業界が負担すると仮定すると、0.7%〜1%のGDPの引下げとなる。つまり、原油価格が先に述べたような水準で推移するシナリオでは、ガスの影響はさらに欧州の予想成長率を1.3%、2022年には1%に低下させることになる。2023年の同影響は、欧州をリセッションに引きずり込むのに十分である。

足元、交渉の見通しがエネルギー価格を下げたが、目先の見通しを読むことの難しさと、それがエネルギー源に与える感応度から、このテーマは引き続き投資家にとって重要な鍵となるであろう。

この分析は非常に大雑把なものだが、今回のイベントが欧米をスタグフレーションに導くシナリオを想定することは難しくないことを示している。特に欧州は、エネルギー価格が現在の水準に近いと仮定すれば、今後2年間は非常にぜい弱な状態にあると思われる。

しかし、欧米の政府には財政的な対応を期待し、それがパンデミックの後に行われることが重要であると考える。

ABは、リサーチ・ブック「Are We Human or Are We Dancer? 」(英語)で、パンデミック後は新たな環境をもたらすと指摘した。新型コロナウイルス感染拡大の経験から、米国と欧州の政府は、危機に対応するためにあらゆる財政的手段を用いることに大きな意欲を示した。すでに欧州連合(EU)内では、エネルギーと防衛費の財源として大規模な共同債発行の提案が出されている。この措置が可決されれば、欧州をロシアのエネルギーから切り離すためのインフラに資金を供給でき、またエネルギー価格上昇の影響を緩和するために直接利用することも可能であろう。

そのような財政対応が具体的にどのようなものかはまだ分からないが、パンデミック時の政府支援の記憶が新しいうちに行うことは有益であろう。最終的には、ポスト・コロナの世界では、政府の財政はより自由になり、公的債務の水準は上昇する可能性があると思われる。

スタグフレーションの環境下で、どのようなアプローチが有効か?

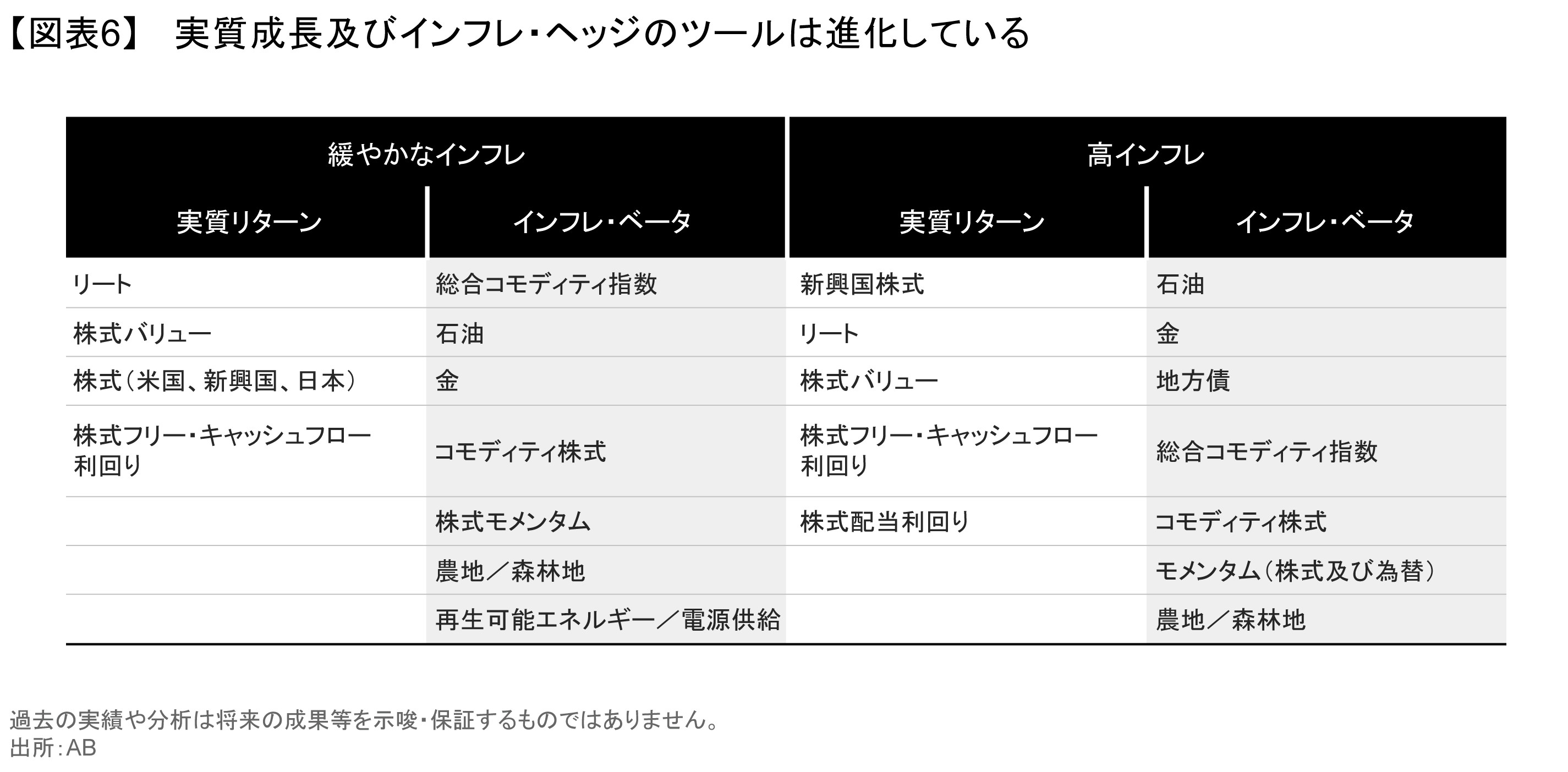

世界の成長は1970年代に比べてエネルギーに依存しなくなったが、資産への影響を考える上で、この時期を考えることは有益な出発点となる。インフレからポートフォリオを守る方法について述べた前回のリサーチ 「Assessing the Inflation Trajectory—and Portfolio Responses」 (英語)では、緩やかなインフレと高インフレを区別した。また、インフレに対する高いベータ値よりもむしろ、プラスの実質リターンを持続的に生み出す能力に重きを置いて、短期的なインフレ・ヘッジと長期的なインフレ・ヘッジを比較した(図表6)。

現在の危機的状況において、投資家の関心は、過度に高いインフレがポートフォリオに与えるリスクに注がれている。確かに今回の危機の長期的影響としては、エネルギー供給の途絶の長期化や脱グローバル化の加速などが挙げられるが、ABは現在のインフレ水準が持続するのではなく、緩やかになると考えている。戦略的資産配分の観点から、今後5年間のポートフォリオのポジショニングを考えても、「適度な」インフレが最も可能性が高いと考えられる。したがって、ポートフォリオのカギとなるのは、株式のベータ、不動産、インカムやバリューなどの株式ファクター、及びさまざまな現物のリアル・アセットとなろう。

しかし、スタグフレーションのリスクは、近い将来、このアプローチに挑戦することになる。特に欧州では、スタグフレーションのリスクは高い。高価なエネルギーはすでに材料価格を、成長率を低下させる水準まで引き上げている。また、エネルギー供給が抑制されるリスクもあり、ECBはインフレに対してタカ派的な方針を示している(コロナ危機以前の景気後退期とは異なり)。財政支援が期待されることは助けにはなるが、リスクは残る。

米国では状況はそれほど緊迫していないが、インフレのピークはこれまで考えられていたより高く、また遅くなり、材料価格の上昇は成長を阻害する。FRBはすでに行動指針を示したが、彼らの裁量の余地は限られている。

このような背景から、ポートフォリオにスタグフレーション・ヘッジを検討する声が上がるのは理解できる。

スタグフレーションの定義にはいくつか考えられる。歴史的な経験から学ぼうとすると1970年代に大きく影響されてしまうが、個々の資産の具体的なパフォーマンスは、特定のスタグフレーションの期間だけポートフォリオを保証しようとするのか、それとももっと長い期間にわたって保証しようとするのかによって異なる。この課題を克服するために、ABでは3つの可能なシナリオを使用した(図表7)。

1. 実質経済成長率の急激な減速と同時に発生した歴史的なインフレ・ショック。日付の範囲は1970年1-3月期から1970年10-12月期、1974年1-3月期から1975年7-9月期、1979年10-12月期から1980年10-12月期、1982年1-3月期から1982年10-12月期である。

2. インフレ・ショックと低成長の定義を狭め、実質GDP成長率が1%未満でインフレ率が4%以上の期間のみに注目したもの。1970年1-3月期から10-12月期、1974年1-3月期から1975年7-9月期、1980年4-6月期から1980年10-12月期、1982年1-3月期から1982年10-12月期がこれに該当する。

3. シナリオ1のエピソードに焦点を当てつつ、時間軸を高成長が減速し、インフレ率が上昇し始めた初期の四半期に拡大したもの。このシナリオには、1973年7-9月期から1974年10-12月期、1979年1-3月期から1980年1-3月期など、実質成長率の低下とインフレ率の上昇が同時に起こった四半期のみが含まれる。

緩やかなインフレに備えるだけと大きく異なるのは、株式ベータのポジションは、もはやポートフォリオの重要な構成要素ではないということである。極端な話、TIPS(物価連動国債)はこの点では魅力的だが、現在のインフレ対策としては最も高価な形態である。最終的にプラスの実質リターンを目指す人にとって、TIPSのコストはその役割を低下させる。

コモディティは今回の危機において最も効果的なヘッジ手段であり、1970年代まで遡った長期的な歴史がそれを裏付けている。この状況は一部のESG戦略にとって難題となるが、この点については今後のリサーチで再確認していく。いずれ、ポートフォリオ(そして経済)におけるコモディティの役割は、再生可能エネルギーの供給によってリターンを得られる資産に一部取って代わられるだろうとABでは考えている。幸運にも、ポートフォリオにそのようなエクスポージャーの機会があるならば、それは素晴らしいことだが、現時点ではその規模は小さい。また、不動産はインフレ・ヘッジとしての役割も持っている。家賃の見直しが急激なインフレの動きに遅れると、短期的には遅れることもあるが、最終的には実体経済で設定されたキャッシュフローの流れに権利を主張するものなのである。

この文脈では、株式のフリー・キャッシュフロー(FCF)利回りや債券市場の為替キャリーなど、一連のファクター戦略も重要である。これは、インフレが緩やかに上昇したときによく反応する傾向のあるバリュー・ファクターの経験とは少し異なる。株式のFCF利回り要因は、インフレ率が上昇してもプラスの実質収益を上げ続けることができるインカム・ファクターと考えることができる。FCFの配当に対するカバー率は、配当の維持・成長能力を判断する上で重要な指標であり、このファクターは、構成銘柄の継続的な配当支払い能力が魅力となる。債券キャリー戦略によるプラスのリターンは、そのインカムを考えると、同様の論理に従う。

モメンタム戦略やトレンド戦略も興味深い。価格が一方向に動くと有利だが、価格が動かなかったり、急反転すると不利になる。これらのファクターは、価格の上昇期間中にポートフォリオを保護する能力を示しており、また重要な分散源となる可能性がある。

農地は、比較できるデータ頻度がないため表には示していないが、米国の農地の実質リターンは、1970年代の高インフレとスタグフレーションの間、プラスを維持している。この資産は、インフレ・ヘッジとESGが重なる可能性があることから既に魅力的であったが、今回の危機が食料価格に与える影響により、さらに魅力的な資産となった。

ポートフォリオの位置づけはどうなるのか?

戦術的なポジションを求める投資家にとって、市場が底を打ったと判断するのは時期尚早と思われる。ウクライナ戦争で対立する勢力間の協議は一定の希望を与え、財政措置や他の産油国の増産可能性に関する議論はリスク資産の支えとなる可能性がある。

しかし、これだけでは戦術的な根拠にはならない。市場内の指標に着目すれば、リスク・プレミアの上昇や株式の大幅な流出により、市場が最悪のシナリオを織り込んでいるとは言い難く、さらに悪化する可能性も残されている。より体系的なセンチメント指標によれば、センチメントは当然ながら低水準にあるが、それだけで明確に「買い」を示唆するようなレベルにはない。

長期的(1年以上)には、より希望的な見通しだ。財政支援によりエネルギー価格インフレの最悪期は緩和され、中期的にはインフレ率はパンデミック前の水準より高いが、株式にとってマイナスとなるティッピング・ポイントを超えないレベルまで下がると予想される。米国10年債利回りが2.9%に急上昇したことは、ここ数週間のインフレ・シグナルにおける最も大きな変化の1つである。しかし、それはまだ株式の実質リターンがプラスになることと整合的である。

現在の危機の影響が最も大きい欧州でさえも、EU債券発行の受け入れ拡大、「行き過ぎた」東欧諸国のEU への統合、ドイツの外交・エネルギー政策の驚くべき変化のペースなど、長期的な前向きな力が相殺されつつある。これらはすべて、長期的な成長にとって重要である。

現在の危機は、資産クラス内及びマルチアセットという意味でのESG投資に対して新たな問題を提起している。ABはESG投資がこの難局を乗り切ると信じているが、ESGの定義には適応が必要だ。スタグフレーションのリスクが高まれば、対応策の中でコモディティの重要性も高まる。例えば、ESGのアプローチでコモディティやコモディティに関連する資産、特に原油を禁止すると、短期的なリスクに対して適切にヘッジすることが困難になる。

もちろん、ESGのアプローチはこのような路線である必要はない。特定の種類の資産に強い線を引くのではなく、投資対象に関与することを基本としたアプローチであれば、より容易に適応することができる。最終的には、このような状況は、ESGとインフレの交差点に位置する、より多くのリターンの流れの開発を早めることになると考えている。

要するに、投資家はインフレからポートフォリオを保護する緊急性を倍加させなければならないということだ。より長い時間軸を持つ投資家にとって、これは株式ベータ、クロスアセット・ファクター戦略、コモディティ、現物のリアル・アセット、そしてプライベート・デットなどのプライベート・アセットによって達成できるとABでは考える。

時間軸が短い人にとっては、株式ベータがそのようなアプローチの軸となることは難しく、ファクターや現物リアル・アセット、一部のプライベート・アセットがより魅力的であることを示唆している。一方、ABは最近、「プライベート・アセットとアセット・アロケーションの将来」において、非流動資産へのシフトが行き過ぎている可能性があると論じた。中期的には、株式はインフレ対策の一環であるべきだが、超短期的には底を打ったとは言い切れない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版は こちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年3月18日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「マルチアセット」カテゴリーの最新記事

「マルチアセット」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。