株式投資家は2022年、多額の損失を被っただけではなく、数多くの新たな不透明要因にも直面している。だが、最近の市場の混乱にもかかわらず、長期的な投資計画を形作る不可欠な要素として株式投資を継続すべき十分な理由があり、株式投資に伴うリスクを軽減する優れた方法も存在する。

1. 株式市場は総じて長期的に上昇する

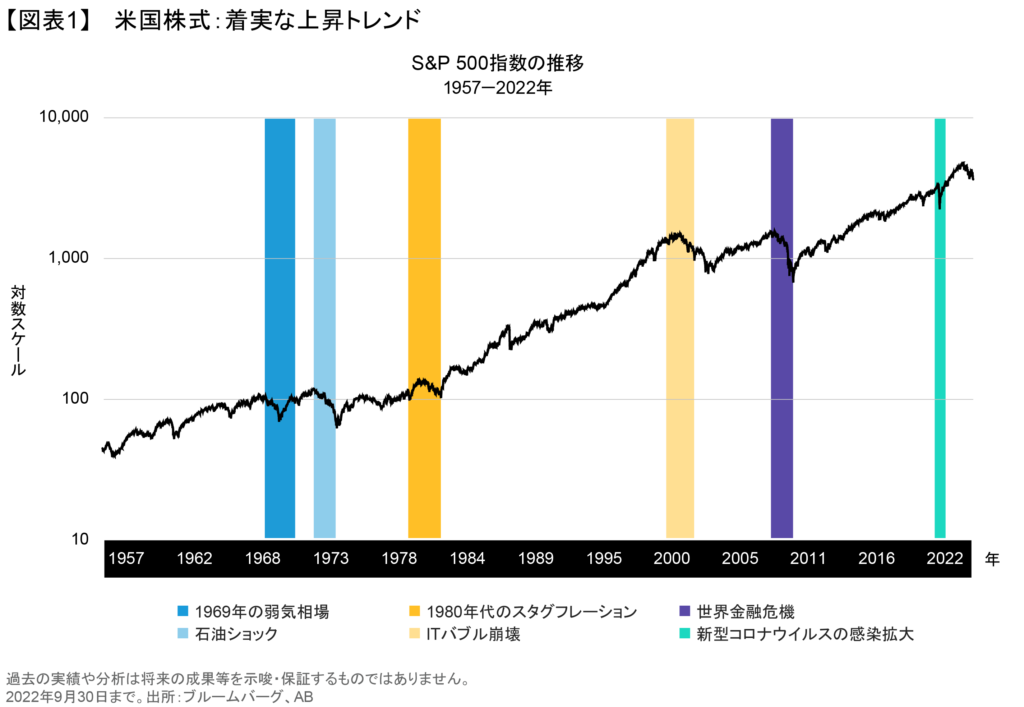

市場の乱高下は投資家の不安をかき立てるもので、この先にも依然として非常に多くのリスクが待ち構えている。しかし、株式は歴史的に、忍耐強い投資家に長期的な株価上昇を通じて利益をもたらしてきたことも事実である。実際、市場への出入りを繰り返そうとすれば、困難な時期を通じて市場にとどまるよりも高いコストを支払うことになりかねない。それについては、以下の10項目で説明したい。米国の大型株のパフォーマンスを代表するS&P 500指数は、これまでも定期的にボラティリティが跳ね上がる場面があったが、長期的に見れば明確な上昇トレンドを描いてきた(図表1)。

2. 長期的な投資家にとって、株式は依然として資産を拡大する最善の方法

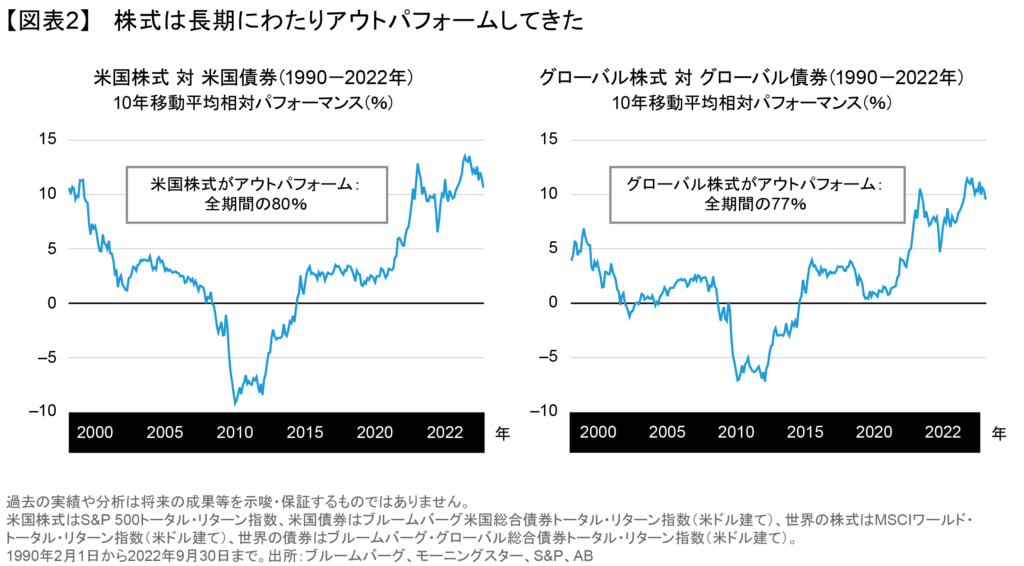

債券への資産配分は分散型投資戦略の基本的な要素で、株式市場が下落した場面でパフォーマンスを支える役割を果たす。しかし長期的に見れば、株式は長期にわたる潜在的な成長源として、依然として債券よりも大きな魅力を持っている。実際、1990年から現在までの10年移動平均相対リターンを見ると、米国大型株は全期間の80%を通じて米国の投資適格債をアウトパフォームし、世界の大型株が世界の投資適格債をアウトパフォームした期間は75%以上に達した(図表2)。

3. 金利は依然として比較的低く、株価は妥当な水準にあるもよう

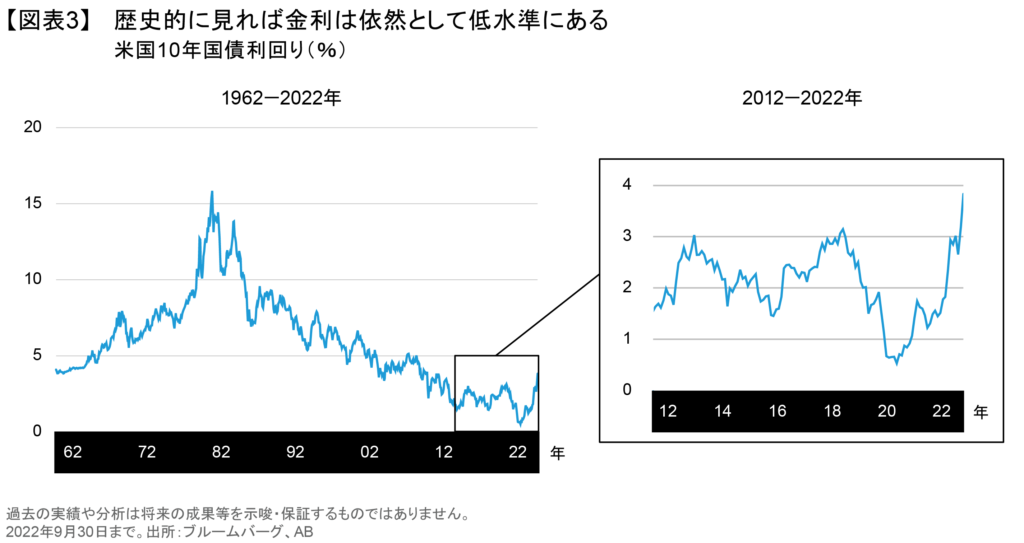

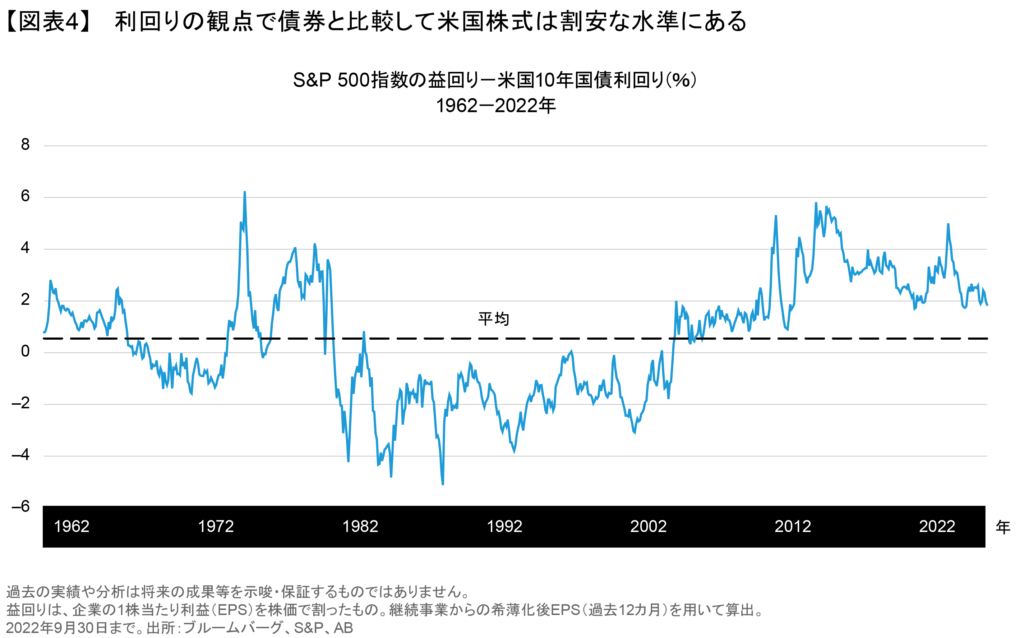

金利は過去2年間に急上昇したが、歴史的に見れば依然としてかなり低い水準にある(図表3)。金利上昇は経済成長を圧迫する可能性があるが、1980年代初めのような高水準に達するリスクはほとんどないとアライアンス・バーンスタイン(以下、「AB」)はみている。今のところ、フェデラル・ファンド(FF)金利先物は2023年半ばまでに同金利が5%をやや上回ることを示唆している。しかし、金利が上昇しても、株式の益回りは長期的な平均や米国10年国債利回りを上回っている(図表4)。つまり、株価は債券と比較して依然として合理的な水準にあるように見える。

4. バリュエーションが圧迫されているにもかかわら ず、企業利益は今のところ堅調に推移している

株価収益率は過去1年間に低下したが、企業利益は比較的堅調に推移しており、これまでの強気相場における過剰なバリュエーションが修正されつつあることを示している。その傾向は、特に利益率の低いテクノロジー企業で目立つ(以前の記事 『成長株の下落がもたらすバリュエーションの変化と投資機会』ご参照)。確かに、第3四半期の決算では失望を招く内容が表面化し始めており、エネルギーセクターの好業績が他のセクターの業績悪化を覆い隠している。だが最終的には、市場における投機的な動きが後退し、企業のファンダメンタルズが一段と重視されるようになると思われる。アクティブ運用は、潤沢なキャッシュフローを持ち、利益やマージンが安定している企業を発掘するのに役立つ。そうした企業は市場の混乱に耐え得るだけでなく、市場が回復に向かう場面でアウトパフォームすることができる。

5. 高インフレ下における企業利益の落ち込みは、歴史的にみると緩やかだった

労働市場が極めてひっ迫しているため、米国経済がテクニカルな景気後退に陥っているかどうかについて、アナリストの見解が分かれている。それでも、金融引き締めがいずれ景気後退を招きかねないとの懸念が高まっている(以前の記事 『Global Macro Outlook – Fourth Quarter 2022』(英語)ご参照)。欧州が深刻なエネルギー危機に直面していることを踏まえれば、景気後退のリスクにぜい弱になっている。一方、希望が持てる点としては、インフレが景気後退につながった時期には、企業利益のピークから底までの落ち込み幅が歴史的に見て小さかったことが挙げられる。特に、1990年、2001年、2007年の3度のインフレ局面では、ピークから底までの減益幅はわずか15.3%にとどまった。それに対し、低インフレ下で景気後退に陥った場面では、利益の減少幅が45%近くに達した。1

6. 質の高い企業に焦点を当てれば、インフレの影響を和らげることができる

インフレ率が上昇すれば、投資リターンの実質的な価値が損なわれる可能性がある。幸いなことに、投資家は分散型の実物資産戦略(以前の記事 『インフレに備えた資産保護策の再構築』ご参照)など、活用できる数多くの対応策を手にしている。しかし、最も効果的なアプローチの1つは、強固な参入障壁、持続的な成長力、強力な価格決定力を備えた質の高い企業を探し出すことである(以前の記事 『Finding Stocks with Staying Power: The Quality Dimension』(英語、ホワイトペーパー日本語準備中)ご参照)。それらの要素はいずれも、高インフレ局面でも企業利益を守る役割を果たす。質の高い銘柄はさまざまなセクターや業界から探し出すことが可能で、それにはグロース企業のほか、景気サイクルに敏感に反応する企業も含まれる。

7. 株式は歴史的に、穏やかなインフレ時に好調なパフォーマンスを示してきた

投資家が物価上昇に直面するのは今回が初めてではない。幸いなことに、歴史的なデータは心強い。適度に高いインフレ率は総じて株価収益率を支え、株式は70年以上にわたって穏やかなインフレ時に着実なリターンをもたらしてきた(以前の記事 『Stocks Can Surmount a Return of Inflation』(英語)ご参照)。そのため、インフレ率が最終的に4%以下の水準で落ち着けば、株式は良好なパフォーマンスを示すと予想される。

8. 今日の控えめな株式ポジションは、将来の需給を後押しする可能性

株式に対する市場心理が悪化したことから、多くの投資家は株式への資産配分を比較的低めに維持しており、それが投資リターンを圧迫している。2022年は今のところ、グローバルな株式ファンドから多額の資金が流出しており、2022年6月以降はほぼ一貫して株式ファンドからの資金流出が続いている。投資家がインフレのピークアウトを察知し、消費者心理が改善すれば、資金フローは反転し、株式市場が大いに必要としている需給面でのサポート要因となる可能性がある。

9. 米国では自社株買いが猛烈な勢いで続いている

2017年税制改革法(減税・雇用法)の成立後に始まったトレンドを引き継ぎ、米国企業は猛烈な勢いで自社株買いを進めている。S&P 500指数構成企業は2021年だけで、過去最高の8,820億米ドルに上る自社株を買い戻した。2022年は8月までにその額が5,000億米 ドルを突破した。自社株買いは成長見通しに対する当該企業の自信を示すばかりでなく、1株当たり利益(EPS)を押し上げることで資産価値を支える効果がある。配当も含めた広範な資本還元戦略の一環として、自社株買いは株式のボラティリティから資産価値を守るさらなる防壁となり得る。

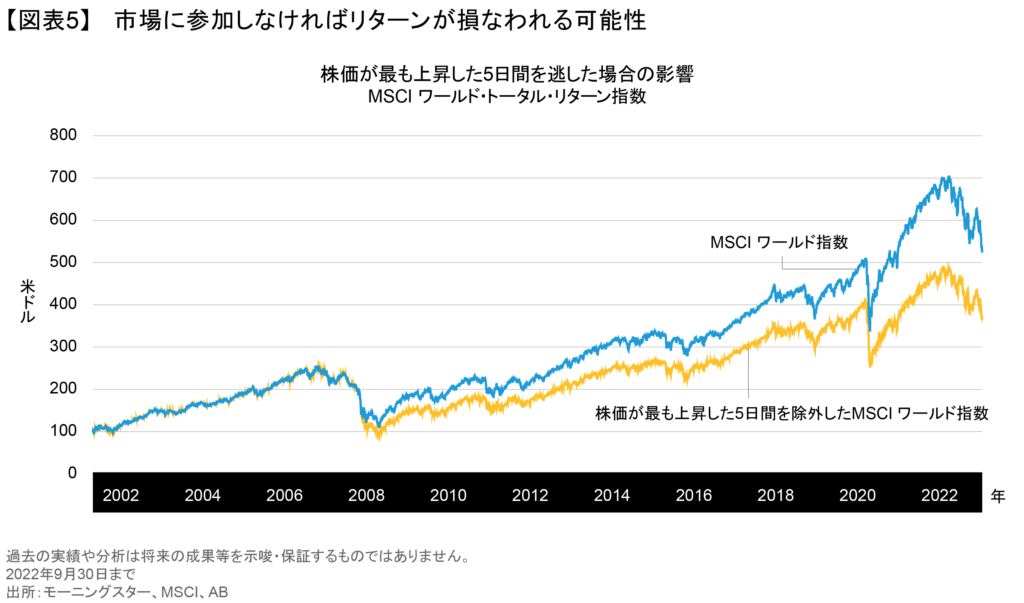

10. 投資を継続することは実証された戦略

市場が混乱している時期には、投資家は株価が下落した場面で株式へのエクスポージャーを縮小したいという誘惑に駆られるかもしれない。しかし、売買のタイミングを計ろうとするのは間違った戦略だ。なぜなら、投資家はすでに株価が下落した後に持ち株を売却しがちで、そうすれば損失が確定してしまうからだ。逆に、絶好のタイミングで買い入れることができなければ、市場の回復による恩恵を十分に受けられないことになる。

2002年10月1日から2022年9月30日までの20年間を振り返ると、MSCIワールド・トータル・リターン指数は年率8.65%のリターンを上げた。しかし、この期間に最も価格が上昇した5日間を除外すれば、リターンは1.97%押し下げられ、6.68%にとどまった計算になる。米ドル換算では、この5日間がなかった場合、20年間に当初投資額100米ドル当たりトータル・リターンが161米ドル減少したことになる(図表5)。

損失が膨らみ、不透明感が広がっている場面で市場に居続けることは難しいように見えるかもしれない。だが、何度にもわたる危機を経験してきた歴史を振り返れば、投資を続けることは市場の回復による恩恵を受ける効果的な手段になるとABでは考える。

1:出所:クレディスイス「U.S. Equity Strategy: CS Guide to Recessions」(2022年8月17日)

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2022年11月7日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。