知る⼈には、⽋かせない投資になる。

アライアンス・

バーンスタイン・M&Aプレミアム

(為替ヘッジあり)(為替ヘッジなし)

追加型投信/内外/株式

出所:アライアンス・バーンスタイン(以下、「AB」。ABには、アライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。

アライアンス・バーンスタイン株式会社は、ABの日本拠点です)。

まずはこれから。コンセプト動画

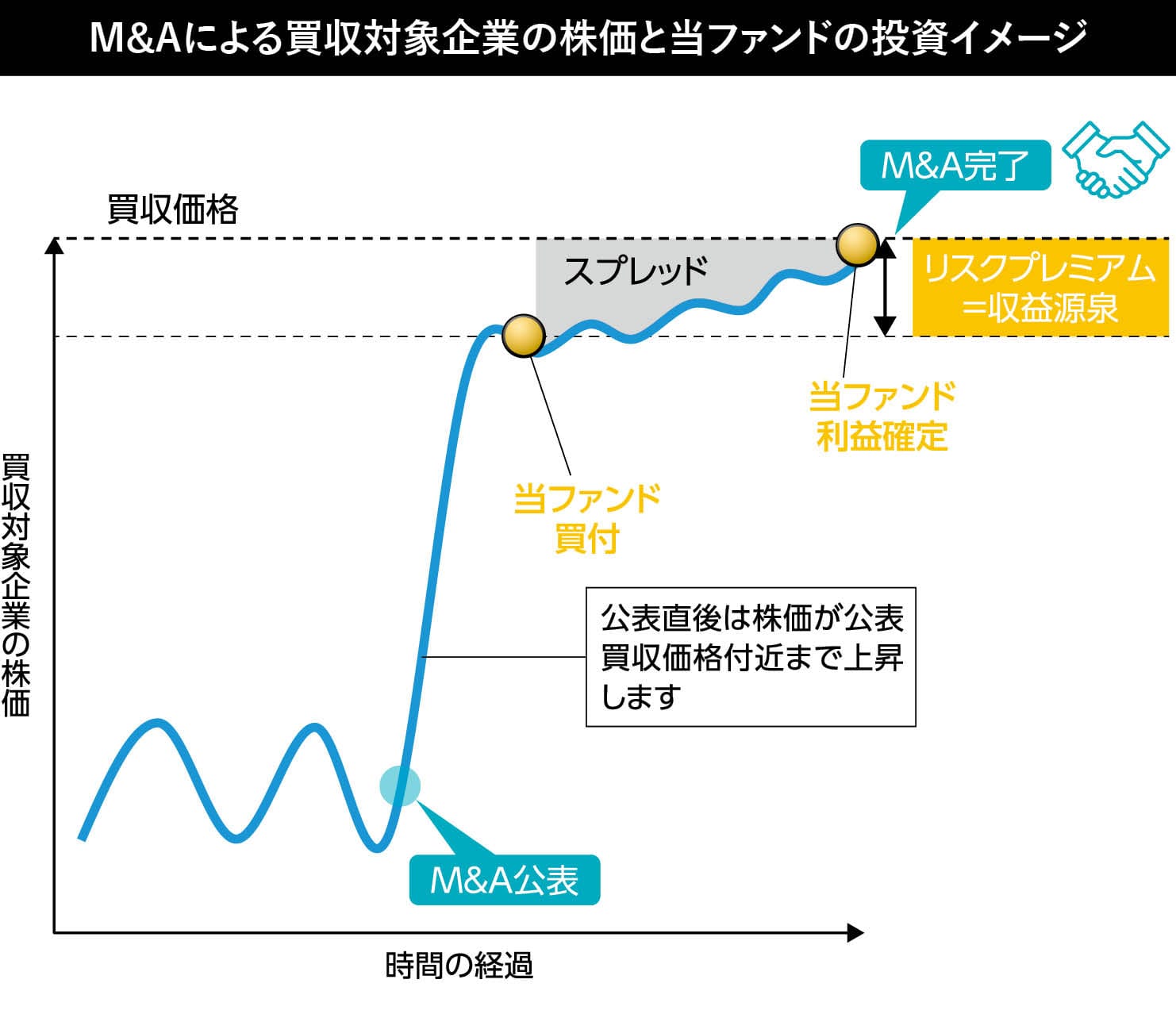

M&A公表後の株価と買収価格の差

(スプレッド)を捉える

世界では、年間数万件単位でM&Aが公表されます。

長期的に増加傾向にあり、当ファンドの投資機会も拡大していると言えます。

当ファンドの投資機会は豊富

世界のM&A取引⾦額および案件数

過去の実績や分析は将来の成果等を示唆・保証するものではありません。

期間:1990年-2024年。

出所:スタティスタ、Institute for Mergers,Acquisitions and Alliances(IMAA)、トムソン・ロイター、S&P Capital IQ

INVESTMENT OPPORTUNITIES

ファンドの特徴

M&A公表後の株価と買収価格の差(スプレッド)を捉え収益の源泉とします。

- M&A(企業の合併および買収)では、公表直後に株価が買収価格付近まで上昇する傾向があります。ただし、M&Aが完了するまでの間に破談するリスクが存在するため、上昇後の株価と買収価格に差(スプレッド)が生じることが一般的です。当ファンドは、その価格差をリスクプレミアムと捉え、収益源泉とします。

上記はイメージ図です。

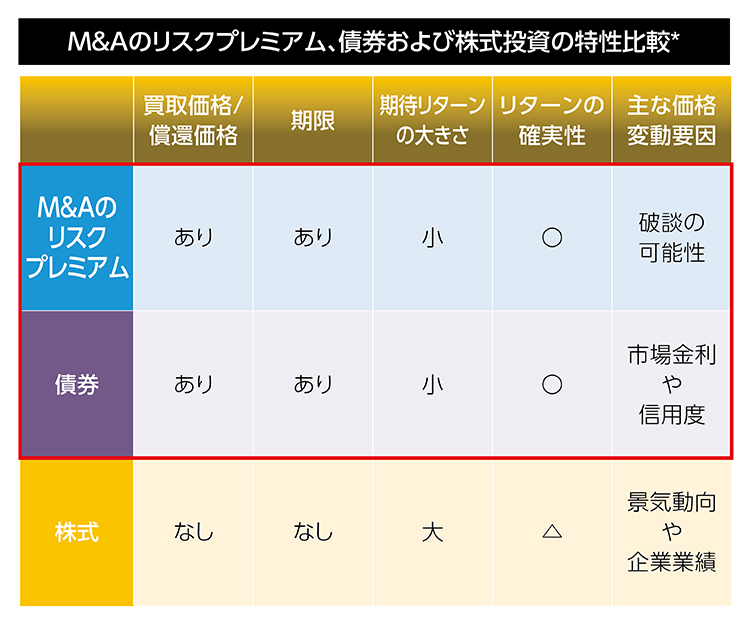

*M&Aのリスクプレミアムおよび各資産における一般的な特性を示したものであり、必ず当てはまるというものではありません。M&Aのリスクプレミアムの主な価格変動要因は、主として破談の可能性が挙げられますが、短期的には株式市場の変動の影響も受けます。

出所:AB

- M&Aがもたらすリスクプレミアムへの投資は、満期があり償還価格が決まっている債券投資に近い特性を持っていると言えます。

上記はイメージ図です。

*M&Aのリスクプレミアムおよび各資産における一般的な特性を示したものであり、必ず当てはまるというものではありません。M&Aのリスクプレミアムの主な価格変動要因は、主として破談の可能性が挙げられますが、短期的には株式市場の変動の影響も受けます。

出所:AB

株式や債券の値動きとは異なる安定的かつ魅力的なリターン特性。

- 当ファンドの運用戦略(当戦略)の運用開始来のパフォーマンスは、コロナショックや世界的なインフレの過熱等の株式や債券が大きく下落する局面においても、安定したリターンを創出してきました。

- 株式市場の下落局面、また債券市場の下落局面の双方において、当戦略の平均リターンはプラスとなっており、伝統的資産とは異なるリターン特性を発揮してきました。

上記の運用実績は当ファンドの運用戦略のコンポジットのリターン(費用等控除前)を示したものであり、当ファンドの実績ではありません。

過去の実績や分析は将来の成果等を示唆・保証するものではありません。

※コンポジットとは、類似の投資戦略、投資方針に基づいて運用される1つ以上のファンドの運用実績を、一定基準に従って評価したものであり、投資戦略ごとの運用実績を表すために用いられます。

期間:2018年1月末(当戦略の運用開始日)-2026年2月末。米ドルベース。費用等控除前。当戦略:マージャー・アービトラージ・リスク・プレミア戦略、世界株式:MSCI オール・カントリー・ワールド・インデックス(配当込み)、世界債券:ブルームバーグ・グローバル総合債券インデックス。 *2018年1月末を100として指数化。月次ベース。 **3カ月累積リターンを月次でローリングしたリターンの平均値。

出所:ブルームバーグ、AB

独自ルールに基づくシステマティックな運用プロセスを採用します。

- 当ファンドは、成立可能性の高いM&A案件からポートフォリオを構築することで、リスクあたりリターンの最大化を目指します。

上記は2026年2月末時点の運用プロセスであり、今後変更される可能性があります。賃金動向、市況動向等によっては上記のような運用ができない場合があります。

出所:AB

破談リスク

- 当戦略は独自のルールに基づくシステマティックなアプローチにより、成立可能性の高い案件を絞り込み、それによるリターンの積み上げを行います。規制当局の反対等を理由に破談となる案件もありますが、当戦略は破談発生数を年平均5件程度に抑えています。

右図は例示目的です。過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当戦略:マージャー・アービトラージ・リスク・プレミア戦略。

*期間:2010年-2025年。2010年-2017年については当戦略のシミュレーションに基づく。

出所:AB

ファンドに関するお知らせ

運用状況をレポートで知る

知の広場でより詳しく学ぶ

ファンドの運用状況

ピックアップ・ファンド

米国成長株投信

Aコース(為替ヘッジあり)/

Bコース(為替ヘッジなし)/

Cコース毎月決算型(為替ヘッジあり)

予想分配金提示型/

Dコース毎月決算型(為替ヘッジなし)

予想分配金提示型/

Eコース隔月決算型(為替ヘッジなし)

予想分配金提示型

追加型投信/海外/株式

米国割安株投信

(年2回決算型)/

(隔月決算・予想分配金提示型)

追加型投信/海外/株式

世界高成長株投信

(年2回決算型)/

(隔月決算・予想分配金提示型)

追加型投信/内外/株式

世界(除く米国)優良株投信

(年2回決算型)/

(毎月決算・予想分配金提示型)

追加型投信/内外/株式

当ファンドは、主として投資対象ファンドを通じて、値動きのある金融商品等に投資しますので、組入れられた金融商品等の値動き(外貨建資産には為替変動リスクもあります。)により基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。当ファンドの運用による損益は全て投資者に帰属します。投資信託は預貯金と異なります。

当ファンドの基準価額の変動要因としては、主に「株価変動リスク」 「デリバティブリスク」 「為替変動リスク」「信用リスク」「カントリー・リスク」「流動性リスク」等があります。基準価額の変動要因は上記に限定されるものではありません。詳しくは投資信託説明書(交付目論見書)をご覧ください。

投資信託は預貯金や保険契約にはあたりませんので、預金保険機構および保険契約者保護機構の保護対象ではありません。

登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

分配金は、預貯金の利息とは異なり、ファンドの純資産から支払われますので、分配金が支払われると、その金額相当分、基準価額は下がります。

分配金は計算期間中に発生した収益を超えて支払われる場合があり、その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。また、投資者のファンドの購入価額によっては、分配金の一部または全部が、実質的には元本の一部払戻しに相当する場合があります。ファンド購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。

当ファンドのお取引に関しては、金融商品取引法第37条の6の規定(いわゆるクーリング・オフ)の適用はありません。

当ファンドは、大量の解約が発生し短期間で解約資金を手当てする必要が生じた場合や主たる取引市場において市場環境が急変した場合等に、一時的に組入資産の流動性が低下し、市場実勢から期待できる価格で取引できないリスク、取引量が限られてしまうリスクがあります。これにより、基準価額にマイナスの影響を及ぼす可能性や、換金の申込みの受付けが中止となる可能性、換金代金のお支払が遅延する可能性があります。

当ファンドの取得のお申込みに当たっては、販売会社において投資信託説明書(交付目論見書)をあらかじめまたは同時にお渡ししますので、必ずお受取りになり、記載事項をご確認のうえ、投資の最終決定はご自身でご判断ください。