欧州では新型コロナウイルスのパンデミック期間にソブリン債の発行が急増し、ユーロ圏の周縁諸国はリスクが高いように見えるかもしれない。しかし、見かけでは分からないこともある。

2008年に起きたユーロ圏のソブリン債務危機はすっかり過去の話になったように見えるが、投資家は依然として危機の再発を警戒し、債務水準の高さに神経をとがらせている。

パンデミック期間には経済活動の縮小や、積極的な財政政策により欧州全体で国内総生産(GDP)に対する債務残高の比率が上昇し、ユーロ圏の周縁諸国は経済的ショックに対するぜい弱性が高まった。現在は債務比率が安定しているが、欧州委員会の予測では、今後2年間はそれほど低下しそうになく、大半の国では債務が欧州連合(EU)の安定成長協定(SGP)(EUのサイト(英語、外部サイト)ご参照)で定められた上限を大幅に上回る水準で推移する見通しだ。そこだけを切り取ると危険なシナリオのように聞こえるが、現在の欧州ソブリン債のリスクを判断するにはそれだけでは材料不足と考える。

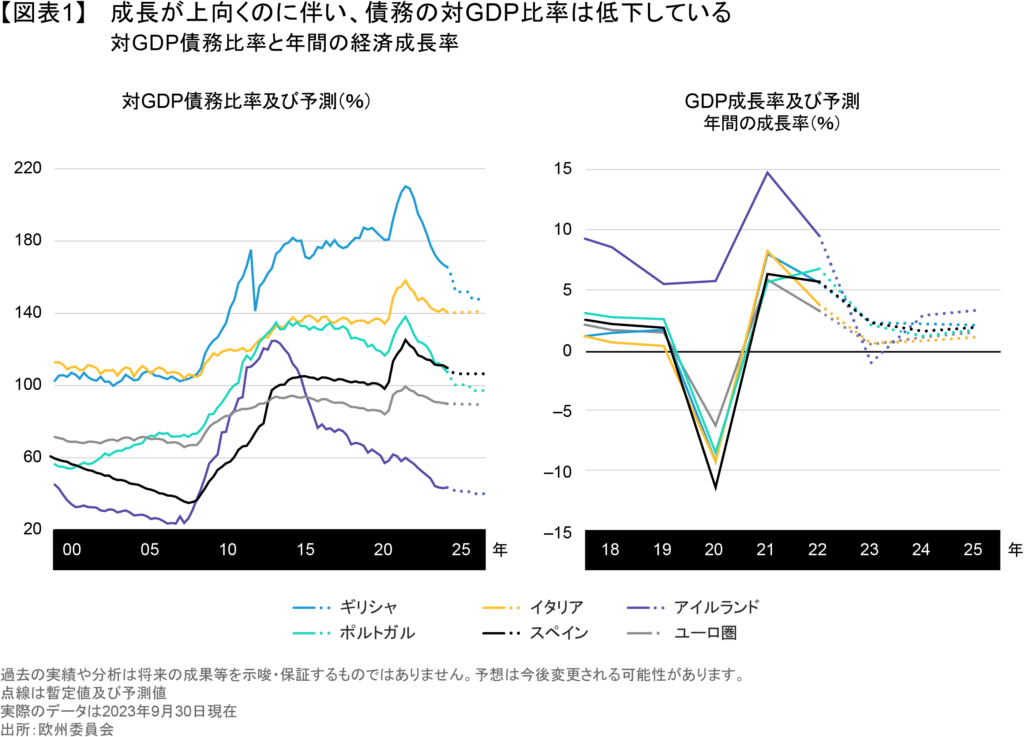

パンデミック以降の経済状況は回復

全般的に見れば、EUの周縁諸国であるギリシャ、アイルランド、イタリア、ポルトガル、スペインでは、パンデミック以降に債務残高の対GDP比率がすでに大幅に低下しており、緩やかな改善が続いている(図表1)。ただ、イタリアはその例外で、債務残高の対GDP比率は少なくとも2025年まで140%という高水準が続くとみられるほか、成長見通しも周縁諸国の中で最も低い。

欧州の周縁諸国は債務比率が高いにもかかわらず、成長トレンドは比較的好ましいように見える。最近、これらの国々の経済成長はドイツやオランダなど欧州北部の国々を上回っているが、その理由は、周縁諸国の経済はサービス部門の比重が高く、エネルギー価格や世界貿易の動向に左右されにくいからだ。

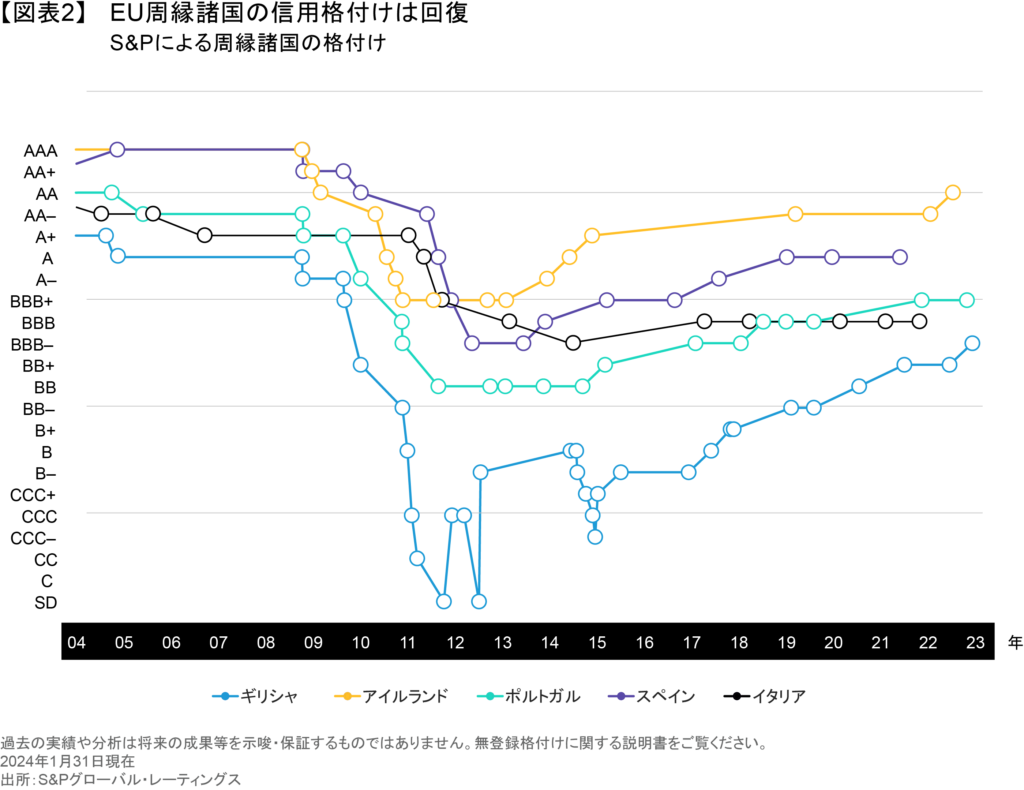

信用格付けも上向きの傾向が明確になっている(図表2)。ポルトガルの格付けがAに近づきつつあるのに続き、ギリシャも最近になって主要格付け機関から投資適格級の格付けを付与された。アイルランドの格付けはAAに近づき、スペインはAを維持している。一方、イタリアの格付けはBBBで、パンデミック以降もまだ改善していない。

システミックリスクに対処する新たな構造

2008年の債務危機以降、欧州や世界では、システミックリスクをうまく管理するため、さまざまな仕組みを構築及び改善してきた。ユーロ圏では、欧州中央銀行(ECB)の資産購入プログラム(APP、2014年)(ECBのサイト(英語、外部サイト)ご参照)やパンデミック緊急購入プログラム(PEPP、2020年)(ECBのサイト(英語、外部サイト)ご参照)を含むソブリン債の購入プログラムが、投資家の不安が高まった時期にソブリン債のスプレッド拡大を食い止める役割を果たした。その後、伝達保護措置(TPI、2022年)(ECBのサイト(英語、外部サイト)の導入が金融市場のストレスを軽減し、スプレッドの縮小に寄与した。TPIが発動されれば、ECBは個別の加盟国の債券を支援するためターゲットを絞った買い入れを行うことが可能になる。

パンデミックに伴う緊急事態に対応するため、欧州委員会は復興・強靭化ファシリティー(2021年)(ECBのサイト(英語、外部サイト)を通じて特定のユーロ圏諸国が借り入れを行う権限を設けて、融資や助成金を提供する仕組みを導入した。これは、個々の加盟国のニーズに対応し、資金調達コストを引き下げるため、EU全体で債務を管理する共通の仕組みを作り上げるための最初の動きとなった。

現在、欧州委員会はソブリン債の管理に関するアプローチを見直している。SGPに基づく当初の規則では、財政赤字と債務比率の上限が、それぞれGDPの3%、60%と厳しく定められていたが、最近になって、債務の水準を管理するため各国が柔軟なアプローチを取ることができるよう、SGPの規定を改めることで合意した(ポリティコのサイト(英語、外部サイト)ご参照)。この新たなアプローチは、財政規律へのコミットを促すと同時に、ある国が特定の年に目標を達成できなかった場合でも、その国の経済成長に深刻な影響を与えることなく、市場のストレスを抑える上で役立つとアライアンス・バーンスタイン(以下、「AB」)ではみている。

銀行が強くなればストレスが低下する

銀行システムの健全性が高まれば、金融の安定性を高めることにもつながる。2023年に起こった米国地方銀行危機やクレディ・スイスの破綻は、銀行部門が常にリスクを抱えていることを思い起こさせたが、銀行のバランスシートは世界金融危機以前に比べはるかに強固になっている。流動性比率の上昇や全般的な規制枠組みの強化は、地域的な危機が世界全体に波及するのを防ぐために役立っている。

欧州では、2014年に始まった銀行監督の改革が、監視体制の改善や銀行業界の健全性向上に寄与している。2022年にシステミックなストレスが高まったものの、金融セクターから実体経済に危機が波及するリスクが低下したことも手伝い、そのストレスは比較的短期間で収束した。

債券価格は新たな現実を反映

安全性を高める追加措置が講じられたことで、ECBによる金融引き締めの当初段階はプラン通りに進展した。2023年3月に開始したAPPの量的引き締めは順調に進み、PEPPの縮小や打ち切りに関する発表もソブリン債のスプレッドに混乱をもたらしてはいない。

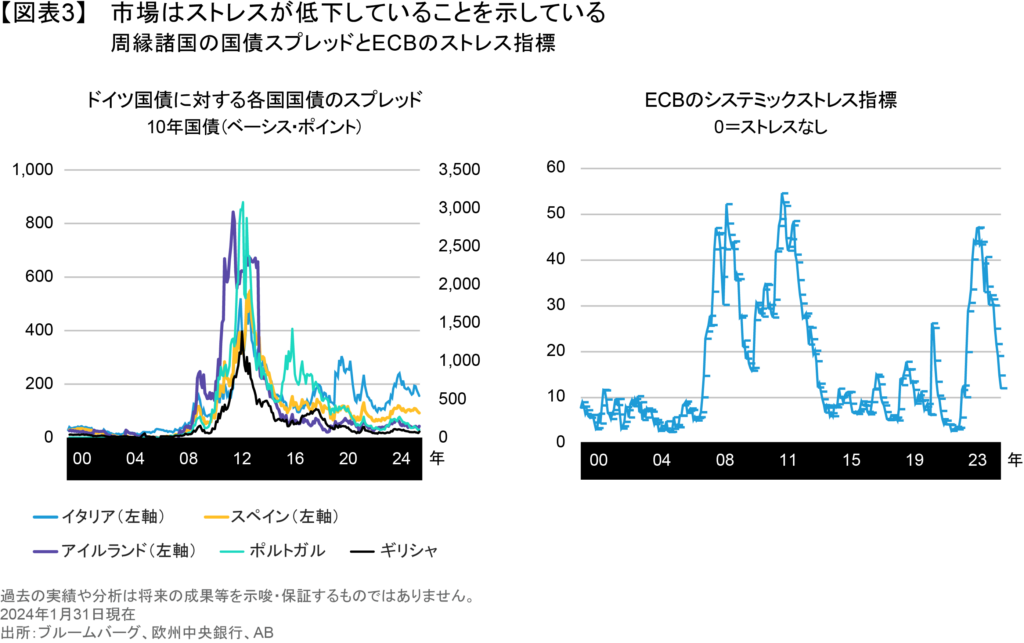

周縁諸国の国債スプレッドは、安定した国内経済と市場心理の変化に影響を受けにくくなったことを反映し、2008年の危機以降の最低水準、またはその近辺にとどまっている(図表3)。ただ、イタリアのスプレッドはやはり際立っており、ドイツ国債に対するイタリア国債のスプレッドはソブリン債危機時よりは小さいとはいえ、イタリアが抱える構造的問題を反映して依然として不安定な動きを示している。それでも、量的引き締めが順調に進めば、スプレッドは現在の水準付近での動きが続くとABでは予想している。

「欧州周縁国」は過去のリスクとなりつつある

EUのソブリン債は今後、さらに良好な時期を迎えると予想される。構造的に、そして規制面から市場を支える要因が増えることで、過剰な借り入れが抑えられ、システミックなショックが起こりにくくなるとみられる。また、ECBが今後利下げを開始するのに伴い、ユーロ圏のソブリン債の発行体にとって、資金調達コストが徐々に低下するとABではみている。

こうした変化を踏まえ、投資家はシステミックなリスクを懸念するよりも、ユーロ圏の個々の発行体のメリットに注目すべきだとABは考えている。2008年当時は、EUの周縁諸国はどれも等しく危ういものに見えたかもしれないが、今ではそれらの国々に大きな格差が生まれ、全体を同じグループとみなすのは難しくなっている。実際のところ、強力な国はますます「準中核国」と分類されるようになっている。

ABの見方では、イタリアはシステミックな理由よりも個別の要因から、依然として注意を要する存在だ。イタリアでは政治が経済の行方を左右する重要な要因で、投資家はイタリアの政治動向に細心の注意を払う必要がある。イタリアの状況が悪化すれば、ユーロ圏のソブリン債スプレッドに波紋が広がるかもしれない。しかし、それが大きな混乱を引き起こすとは考えにくい。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月22日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

新たな環境の夜明け:インフレが債券投資に与える長期的な影響

高いインフレ率で経済が均衡する時代が来ているとしたら、これは、利回り、ボラティリティ、アクティブな債券投資にとって何を意味するのだろ…

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。