債券投資家が個々のデータを過度に重視し過ぎると、より大きな投資機会を見逃してしまうおそれがある。

予想どおり、2024年1-3月期は債券投資家にとって波乱含みの展開となった。市場参加者が新しい経済統計の一つひとつに細心の注意を払い、中央銀行の最初の利下げがいつ行われるかを見極めようとするあまり、市場のボラティリティが高まり続けている。しかし、投資家が経済統計と市場コンセンサスに過度にとらわれ過ぎると、全体像を見失う可能性がある。中央銀行の利下げは間近に迫っており、そうなれば債券投資家にとっては大きなチャンスとなるだろう。

日々のデータだけに捉われないこと

雇用統計やインフレ率のような月次のマクロ・データは、大幅な改定や季節調整があるだけでなく、その構成要素自体も不安定である。長期的なマクロトレンドに目を向けることの方がむしろ重要である。

アライアンス・バーンスタイン(以下、「AB」)では、こうしたトレンドを見る限り、今後数カ月の間に複数の国で政策金利の引き下げが行なわれる公算が大きいと考えている。ユーロ圏の主要インフレ率は予想を上回るペースで低下しており(以前の記事『ユーロ圏が米国に先行して利下げに転じる可能性はあるか?』ご参照)、欧州中央銀行(ECB)は今夏にも利下げに踏み切る可能性がある。インフレ沈静化の動きが遅れている米国では、連邦準備制度理事会(FRB)は早くても6月まで緩和を見送るものと見られる。

一方、国債利回りは依然として魅力的で、AAA格付けのドイツ10年国債の利回りは現在2.3%、米国10年国債の利回りは現在4.2%となっている。

チャンスを捉える:動きを先取りすること

債券投資家にとっては、こうした状況はほぼ理想的である。結局のところ、債券リターンの源泉は長い目で見れば大半が利回りである。2024年後半には起こりそうな利回りの低下によって、債券価格は押し上げられる。投資チャンスを求めて待機している資金がいかに多いかを考えれば、この押し上げ効果は特に大きい。マネー・マーケット・ファンドには6兆米ドル以上の資金が滞留しており(「Money Market Fund Assets」(英語、外部サイト)ご参照)、これは中央銀行が積極的に金利を引き上げていた2022年頃によく聞かれた「Tビル・アンド・チル(ひとまず短期国債で様子見)」戦略(以前の記事『It’s Time to Say Goodbye to ‘T-Bill and Chill’』(英語)ご参照)の名残である。

過去を振り返ると、中央銀行が利下げを実施すれば、資金がマネーマーケットから長期債に流入した。こうした資金フローの変化によって債券買いが急増し、中央銀行の利下げに連動する形で市場利回りの低下が増幅されてきた。今日、滞留している資金は過去に類を見ない規模となっており、この先、債券需要が急増する可能性が高いと考える。

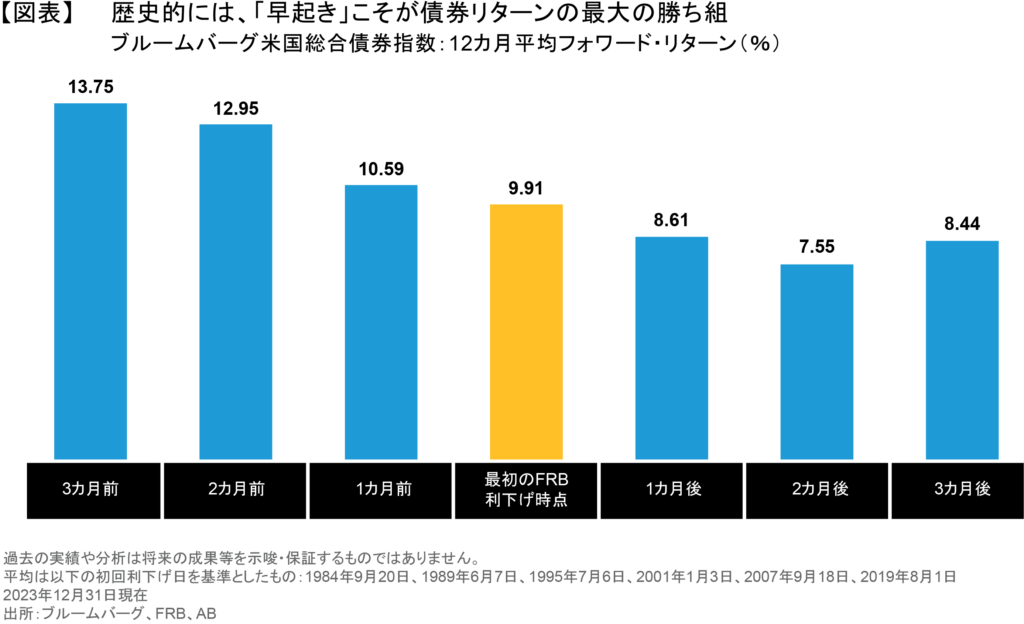

このような分析が示す収益機会を逃さないために、投資家は現金から債券へのシフトを先取りして進めるべきであるとABでは考える(以前の記事『European Bonds: Will Cash Stay King as Rates Reverse?』(英語)ご参照)。つまりは、今すぐに資金シフトを実施すべきということである。国債利回りは中央銀行が利下げに踏み切る前に低下し、価格が上昇することが多いからである。過去の推移を見ると、FRBが最初の利下げに踏み切る3カ月前には、米国10年国債の利回りは平均で0.9%低下している。そのため、投資家にとってこれまで最も大きなリターンが得られているのは、緩和サイクル開始の数カ月前に債券投資を行った場合である(図表)。

長期的な見通しを持つこと

日々のデータの変化から距離を置くことで、中期的な視点を持つことができると同時に、長期的な見通しも立てやすくなる(以前の記事『新たな環境の夜明け:インフレが債券投資に与える長期的な影響』ご参照)。そして、今まさにそうした状況になりつつある。

過去40年間、グローバルにはデフレ圧力が大きな影響を及ぼし、低インフレの均衡が保たれてきた。しかし、反グローバリゼーション、人口動態、気候変動という3つの大きなマクロ要因によるプレッシャーの高まりから、向こう10年間では、インフレは構造的に高進し、その不安定さも増すことが見込まれる。

実際には、今後10年間、2%のインフレ率は中央銀行の政策目標ではなく、むしろインフレ率の下限となる可能性が高いと思われる。すでにこの新たなレジームに入っている可能性が高いが、それを示す根拠は、高インフレが循環的なサイクルの中で鈍化しつつある動きに遮られて、見えづらくなっている。

インフレ率の上昇は名目利回りの上昇を意味し、インフレ・ボラティリティの上昇はイールド・カーブのスティープ化を意味する。過去10年の間で、期間プレミアムの大半は消えてしまった。しかし、今後10年間はインフレの先行きが不安定化する中で、長期の債券を保有するリスクへの見返りとして、期間プレミアムが増大するものと思われる。

20年以上にわたって異例の低金利が続き、その結果として債券への投資も抑えられてきたが、インフレ均衡水準が高まり、名目利回りは上昇し、ボラティリティも増大するといった新たなレジームの出現によって、投資家の長期的な資本配分に大きな変化が生じ、アクティブな債券投資やインフレ戦略へ資金を振り向けることが近年にも増して大きな役割を果たすようになるかもしれない。

今日の状況を活かす戦略を策定する

債券投資家は、以下の戦略を実施すれば、今日の有利な環境を活かし成果を収めることができるとABでは考える。

1. 投資すること。 いつまでも債券ではなく現金や現金と同様のものに投資していたら、利回りの高い債券から得られる経過利息や利回りが低下した場合の価格上昇分を得るチャンスを失うことになる。また、前に述べた通り、利回りは一般的に中央銀行が最初に利下げをする数ヵ月前には低下していることが多かった。だからこそ、債券投資家は様子見のスタンスをやめて今すぐ投資を開始すべきであると考える。

2. デュレーションを長期化すること。ポートフォリオのデュレーション、つまり金利への感応度が超短期に偏っている場合は、デュレーションの長期化を検討すべきである。景気が減速し金利が低下すると、デュレーションの長さがポートフォリオにはプラスに働く。デュレーションの源泉として最たる国債は、流動性に富み、株式市場のボラティリティを相殺するのに役立つことにもなる。

3. クレジットを保有すること。スプレッドは次第にタイトになっているが、社債や証券化債券など信用リスクにさらされる資産の利回りはここ数年では最も高く、インカム志向の投資家の需要を満たす待望のチャンスが到来している(以前の記事『2024年の社債見通し:利回りは今がピーク?』ご参照)。企業のファンダメンタルズは過去の水準と比べた場合、そもそも良好な状態となっており(以前の記事『Under Pressure? High Yield Can Hold Up (Your Income Portfolio)』(英語)ご参照)、ここで企業のデフォルトや格下げといった事態が押し寄せてくるとは考えにくい。加えて、2024年後半に金利が低下するのであれば、社債発行体にとっては借り換え圧力にさらされることもないであろう。

しかし、クレジットへの投資は銘柄選定には留意し、流動性にも注意を払う必要がある。低格付けの社債や証券化商品は、景気減速の影響を最も受けやすい。また、長期の投資適格社債は変動が大きく、 現時点では割高な水準になっているとABではみている(以前の記事『Investment-Grade Corporates: A Tale of Two Markets』(英語)ご参照)。逆に、短期ハイイールド債は、逆イールド・カーブの恩恵を受けて、長期の債券よりも利回り的には高く、デフォルト・リスクは低くなっている(以前の記事『短期ハイイールド社債への投資妙味は高まっている』ご参照)。

4. バランスの取れた運用をすること。今日のポートフォリオでは、国債とクレジット・セクターの両方がそれぞれ役割を担っているものとABでは考える(以前の記事『Why High Yield Belongs in Your Investment-Grade Income Portfolio』(英語)ご参照)。最も効果的な戦略のひとつとなっているのが、国債や金利感応度の高い資産を、成長性を重視したクレジット資産と組み合わせながら、一体としてダイナミックに運用するポートフォリオ戦略である。 こうした組み合わせにより、極端なインフレ再燃や経済破綻といった低成長という基本シナリオ以外のリスクも軽減することができる。

5. インフレに備えること。将来のインフレリスクの増大、インフレによる資産目減り、そして明確なインフレ対策が容易に取れることを踏まえれば、投資家は今すぐにでもインフレ戦略を重視した資産配分を検討すべきであるとABは考える。

6. システマティックな対応をとること。今日、経済成長が鈍化する中で、債券銘柄の選択次第ではアルファ(超過リターン)を捕捉する可能性が高まる。高度なテーラーメイド対応ができるシステマティック債券のアクティブ運用戦略に取り組むことで、投資家にとってはこのような投資機会を得やすくなる(以前の記事『システマティックなアプローチがもたらす債券投資のブレイクスルー』ご参照)。

システマティック・アプローチには、伝統的な投資では効率的に捕捉できないモメンタムなどのさまざまな予測要因が必要となる。こうしたアプローチは異なったパフォーマンス要因に左右されるため、戦略が生み出すリターンも従来のアクティブ戦略とは違ったり、それを補完したりすることに役立つ。

チャンスを活かすために投資に打ってでること

アクティブ運用の投資家であれば、市場を動かす要因の変化に対応できるように早々に備えておくべきであるとABでは考える。とりわけ、投資家は、今日の高い利回りと貴重なリターンのチャンスを逃すことのないように、様子見の静観は止めて、債券市場への全面的な投資に打って出るべきであろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年4月1現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。