市場環境に影響されにくい超過収益を、再現性をもって実現する債券投資手法が市場では常に求められている。そのような要望への1つの回答を本稿で紹介したい。

金利水準の上昇は債券投資が再び価値ある実質リターンを提供することを意味する一方、より厳しい経済状況によって債券の銘柄選択が運用に及ぼす影響もまた拡大している。どうすれば投資家はこのような状況を投資機会として安定的に活用できるだろうか。アライアンス・バーンスタイン(以下、「AB」)は、システマティックな債券投資アプローチがその答えの一助となり、同時に高いカスタマイズ性も提供できると考える。

債券市場へのシステマティック・アプローチとは?

システマティック債券投資は、債券のベンチマーク指数を上回るリターン獲得することを目指すアクティブ・アプローチである。このアプローチでは、フレキシブルに組み合わせるマルチファクター・プロセスを採用し、リターンとの関連性を実測した要素(ファクター)を用いての投資判断が行われる。計量的かつ人工知能(AI)主導の意思決定プロセスにより、複数のファクターによる評価に基づいて市場の各債券をランク付けし、ボトムアップの銘柄選択を通じてアルファの獲得を目指す。

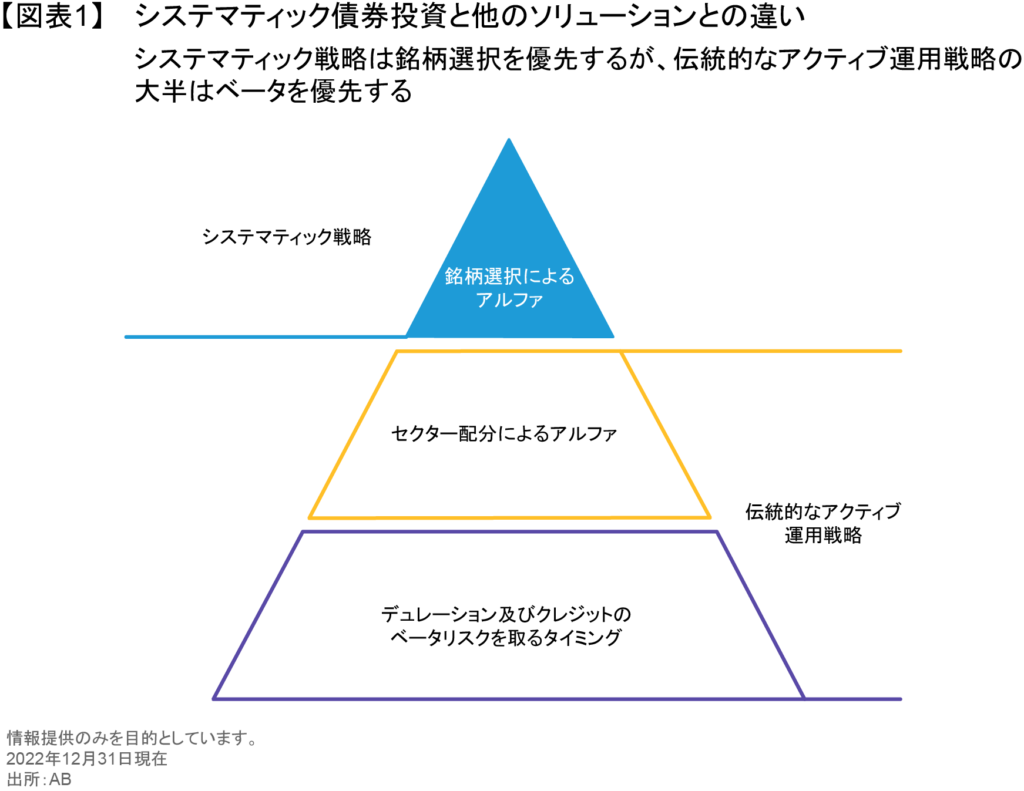

このシステマティックな手法は、主にデュレーションとクレジット市場のエクスポージャー(ベータ)とセクターへのリスク配分(図表1)を主とする伝統的なアクティブ・アプローチとは対照的な手法になっている。

システマティック債券投資は伝統的なアクティブ戦略と異なるポイントでリターン獲得を企図するため、その超過収益も伝統的なアクティブ運用戦略とは異なり、補完的なものとなる可能性が高い。システマティック債券投資における銘柄選択からのアクティブ・リターンは、ベンチマークのリターンや、またよく知られたリスク・プレミアとも、相関が低くなるよう設計されている。その結果、この戦略は、債券投資戦略を組み合わせたポートフォリオにおいて分散効果を高め得る。加えて、競争力のある手数料体系が可能であり、債券ベンチマークを上回る低コストの方法となる可能性もある。また、カスタマイズも容易であり、すぐれたリターン獲得能力を維持しながら、必要な要件を満たしたポートフォリオを構築することができる。

ファクターによるリターン予測はどのように機能するのか?

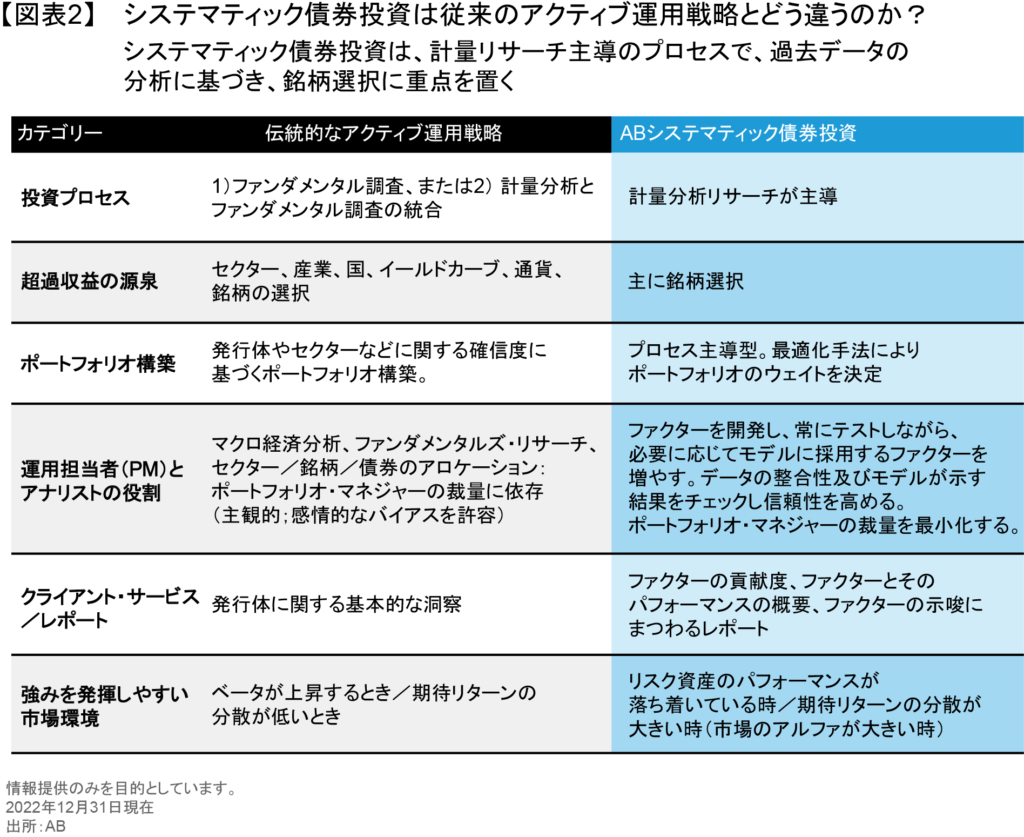

金利リスク(デュレーション)やスプレッド・デュレーション(信用スプレッドの変化に対する債券価格の感応度)などのリスク・ファクターを用いることで、市場の動きが債券価格に与える影響を測定することが可能だ。システマティック債券投資は、高いリスク調整後リターンが期待できる銘柄を再現性を持って発掘するファクターにより機能する。これらのファクターは、市場価値に基づくもの(例えば、バリューやモメンタム)、またはファンダメンタルズや企業固有のファクター(例えば、クオリティ)である。これらのファクターによる銘柄の評価は、大量の過去の市場データを体系的に分析し、平均以上の確率で市場を上回るための適切な特性を持つ銘柄を選び出すために使用される(図表2)。

ファクター戦略の実践

大規模なリサーチ・データベースを活用すれば、何百もの独自ファクターを特定し、アクセスすることができる。すべてのファクターがシステマティック・ポートフォリオに継続的に導入されるわけではないが、投資体制が変化し、ファクターの有効性が変化するため、マネジャーは市場の状況に応じて有望なファクターへ入れ替えつつ運用することができる。

ファクターに基づく運用アプローチは、ベンチマークの構築が比較的容易で、価格形成の透明性が高い株式市場で生まれた。ファクター・ベースのアプローチが債券市場に登場したのはごく最近のことで、債券市場は規模が大きく、より複雑で、さまざまな投資主体の集まりにまたがって細分化されている。こうした特徴により、債券市場では流動性とプライシングを把握することが難しくなっている。

こうした理由から、債券市場でシステマティック・アプローチを機能させるには、高度なテクノロジーと分析が不可欠である。また、学術研究は債券投資における予測ファクターの有効性を支持しているが、成功するポートフォリオを構築するには、厳格なテストと実践的なエクゼキューションのスキルが必要である。

システマティックなポートフォリオの構築 〜 予測要素を組み合わせる

システマティック債券投資では、ベンチマークの各構成銘柄は、様々なファクターに基づきスコア付けされる。その結果、各銘柄のスコアが配列される。例えば、ある債券のバリューのスコアは高いが、モメンタムのスコアは低いかもしれない。次に、ファクターと統合するモデルが、各銘柄の異なるファクター・スコアを合計し、単一の総合ファクター・スコアを算出する。

このモデル算出にあたっては、ファクター・スコアを使ってポートフォリオを作成するために、モデルの予測精度とファクターとの相関性という2つの基準を採用している。ファクター・スコアは、機械学習技術によって決定されたアルゴリズムを用いて重み付けされる。これにより、債券、発行体、セクター、環境・社会・ガバナンス(ESG)、デュレーション、スプレッ ド、流動性、取引コストの制限など、その他の最適化及びリスク制約に従って、各債券のファクター・スコアの合計をランク付けする。このようにして、このモデルは、予測効果を残しつつ厳格なリスクコントロールを行い、優れたリスク調整後リターンを追求する。

成功のための3つの重要な「柱」

この比較的新しい運用戦略では、一部の運用会社のシステマティック債券投資のパフォーマンスが期待外れであることが知られており、実際のリターンはバックテストされた結果に及ばなかった。その主因は、静的な運営方針の採用、信頼性の低いデータの使用、流動性の確保とアイデアの効果的な落とし込みができないことである。これらは、効果的なシステマティック戦略のための3つの「柱」の重要性を示している。

ダイナミック(動的)・ファクター・アプローチ:市場環境は常に変化しており、ファクターの有効性は市場や時間によって異なる。例えば、キャリー(利回り)は投資適格債市場では強力なファクターであっても、デフォルト・リスクがより重要なパフォーマンス要因であるハイ・イールド債市場ではそうではないかもしれない。したがって、ファクターを常に評価し、ダイナミックに管理することが極めて重要である。

豊富なデータ量:信頼できるデータは、効果的なシステマティック戦略の不可欠な構成要素である。システマティック投資家は、クリーンで(異常や矛盾のない)、広範で、非常に長い期間にわたる膨大なデータを必要とする。このようなデータの収集は、手間のかかる、基礎研究的な作業である。幅広い債券指標にまたがるデータを収集し、複数の分野にまたがる企業の財務のその時点における分析を含み、世界中の多くの債券クラスをカバーする必要がある。

流動性の考慮:債券の流動性を効果的に評価できない会社は、投資アイデアを適切に落とし込むことができない。あらゆる新しい情報をより速く消化し、常に動いている市場で遅れを取らないためには、外部債券取引プラットフォームなどの情報をまとめて利用する工夫が必要とされる。希望する取引を実行するのに十分な流動性を見つけることは、ポートフォリオのファクター・ウェイトを管理するための前提条件である。そして、魅力的な価格でかつ十分な流動性がある銘柄を把握することが非常に重要である。なぜなら、システマティック戦略は、取引コストを考慮してなお入れ替えに意味がある場合にのみ取引を実行するからである。

時宜を得た投資アプローチ

ABは、システマティック債券投資こそ、まさに時宜を得たアプローチと信じている(ホワイトペーパー「システマティック債券運用の到来」ご参照)。システマティック債券投資は、魅力的で再現性があり、相関性のないリスク調整後リターンを達成するための、能動的で費用対効果の高い方法を提供する。その具体的なポイントは2点あり、

① 多数の独立した債券銘柄をボトムアップで選択してポートフォリオを構成することと、

② 厳格なリスク管理により、システマティック・ポートフォリオは、金利やクレジットの変動を含む単一の要因による大きなドローダウンの影響を比較的受けにくいことだ。

このように、銘柄選択に焦点をあて、かつ厳格なリスク管理を実践するという2点により、システマティック・アプローチは、伝統的なアクティブ運用戦略と補完関係にある戦略となっており、アセット・オーナーのポートフォリオの分散度を高めるポテンシャルを秘めている。

今日の投資家は、利用可能なデータの増大やAIの登場により、慣れ親しんだパラダイムが変化し、状況が急速に変化する世界に直面している。このような新しい動きを利用した最先端のシステマティック・アプローチは、客観的で過去事例の検証に基づいた、より一貫性のあるリスク調整後債券リターンへの道筋を提供するのに役立つと確信している。

詳しくは、ホワイトペーパー「システマティック債券運用の到来」をご覧ください。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年9月5日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。