システマティック債券投資にとって、予測ファクターは効果的な運用プロセスの一部でしかない。

システマティックな債券投資戦略が投資家の支持を集めている。そうした戦略においては、超過収益とのつながりが明確な予測ファクターを用いた、定量モデルに基づく運用プロセスが投資判断の原動力となる(以前の記事『債券投資の新たなフロンティア:システマティック戦略』ご参照)。定量的な投資判断モデルが、予測ファクターをもとにすべての債券をスコアリングし、ランク付けすることによって、個別銘柄選択による超過収益を追求するのである。ただし、こうした戦略が最大の効果を発揮するには、予測ファクター以外にも幅広いスキルや専門性が必要となる。

画期的な債券投資戦略

当初は株式市場を対象としていたシステマティックな投資戦略が、今では債券市場でも人気を集めている。システマティック債券投資の魅力は、伝統的なジャッジメンタル運用とは異なるアプローチとそれがもたらす魅力的なリターン、すなわち伝統的な債券運用とは異なったパターンで獲得でき、かつ、より安定したリターンの可能性にあると言える。

伝統的な運用者の判断に基づく運用とは異なり、システマティック債券投資においてはデータのみをベースに一貫性のある運用が行われ、従来型の投資判断材料や人間の意思が個別証券のランク付けやポートフォリオの最適化、さらにはリスク管理に影響を及ぼすことはない。

それでも、一貫性のある運用プロセスがシステマティック債券投資のエンジンであるとすれば、その力を実際の運用に落とし込むのは投資の実行に必要なテクノロジーであり、多様なバックグラウンドを持った経験豊富な投資プロフェッショナルや専門家が、この価値創造システムを動かす潤滑油の役割を果たしていると言える。こうした幅広いリソースを組み合わせることが、リサーチや運用の質を高めるとともに、リスク管理の強化や運用成績の向上にもつながる可能性があるとアライアンス・バーンスタイン(以下、「AB」)は考える。

プロセスのデジタル化によるスピードと正確性の向上

システマティックな運用プロセスは、様々なファクターへの感応度をベースに、投資ユニバースの各銘柄をスコアリングすることに重点を置いている。ただし、スコアリングはあくまで合理化かつデジタル化された運用プロセスの一部であることが理想であり、そうした運用プロセスには他にも、リサーチやファクターの検証、市場流動性の評価やポートフォリオの最適化、さらには取引執行のためのツールが含まれているべきだと考えられる。

優れたシステマティック運用プロセスにおいては、こうした包括的なアプローチが複数の重要な機能を果たしており、その一例には、ファクター検証の強化が可能にする、取引コストを加味したシミュレーションや複雑なカスタム化の要件を勘案した最適化などがある。また、デジタルプラットフォームを活用することで、ポートフォリオのファクター・エクスポージャーやポジションの集中度、さらには流動性指標を継続的にモニタリングし、想定リスクの範囲内にポートフォリオを維持することもできる。加えて、デジタルプラットフォームは、スムーズなファクター検証やバックテストのほか、迅速なモデル改良にも活用することができ、システマティック投資の柔軟性や先進性を維持するのに役立つ可能性がある。

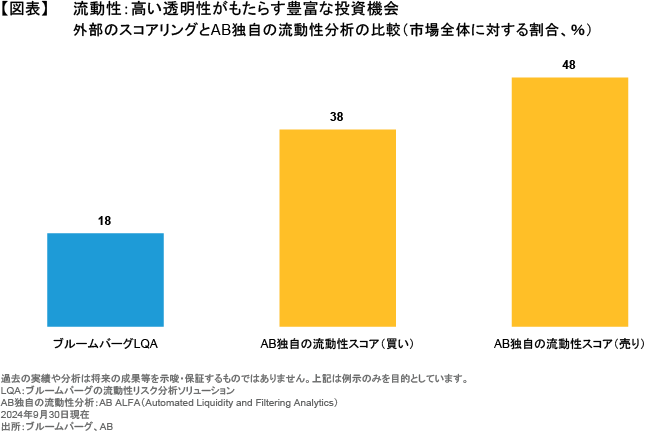

モデルの結果を迅速かつコスト効率良く実際のポートフォリオに反映するためには、包括的な流動性データの活用が特に重要となる。例えばABでは、市場流動性の把握や取引の執行に独自の高度なテクノロジーを活用しており、社債市場の断片的なデータをひとつにまとめることで、外部のツールを利用するよりも早くかつ広く、リアルタイムな流動性情報を手に入れている(図表)。こうした情報の活用が、取引コストの削減や執行タイミングの向上に役立つとともに、今すぐにでも実際に構築可能なポートフォリオの策定に反映されているのである。

高度な取引プラットフォームはまた、国債、クレジット、地方債、さらにはグローバル債券を含む幅広い市場において、効率的に取引を執行するのにも役立つ。システマティック債券投資ではセクター間のレラティブ・バリュー戦略を通じて収益を追求することも多く、効率的な取引執行は大きな強みになると言える。

最後に、こうしたテクノロジーは市場参加者と運用者の関係強化にも寄与する可能性があり、システマティック債券投資においては、そのような強い関係が新発債の割当、ひいては貴重な流動性の確保や超過収益の追求につながっているとも考えられる。

ファクター設計の質を高める幅広い専門性

高度なテクノロジーを強みとする債券運用のプラットフォーム以外にも、幅広い投資の専門知識がシステマティック債券投資には生かされている。効果的なファクターの設計には、複雑な問題解決にも似た側面があり、人間の経験や知見が必要となる。

例えば、異なる通貨をまたぐファクターの設計においては、グローバル・クレジット市場に精通した経験豊富なジャッジメンタル運用担当者との会話が、異なる通貨への投資タイミングという問題の解決につながるかもしれない。この問題は、同じグローバル企業が発行した異なる通貨建ての社債を比較する際に生じるものであり、ジャッジメンタルな債券ポートフォリオにおいては、そうした比較を通じてスプレッドがより魅力的な通貨建ての社債をオーバーウェイトすることがある。システマティック債券投資においても、こうした知見を活用することで、効果的で拡張性の高いファクターを設計することができると言えるだろう。

また、経験豊富なクレジット・アナリストが、ファクターの改良や新たな開発につながる知見を提供することもある。

レラティブ・バリューの評価指標として定評があり、社債のスプレッドとその発行体のレバレッジ水準(キャッシュフローに対する負債の大きさ)を比較する、「レバレッジ1倍当たりのスプレッド」というファクターを例に挙げたい。経験豊富なクレジット・アナリストは、同ファクターがおそらく有効なセクターとそうではないセクターを区別することができ、発行体のビジネスモデルの違いに応じて、ファクターをどのように修正すればよいかを示すことができると考えられる。

例えば、モーター部品メーカーの信用力の評価においては、キャッシュフローの安定性が重要とされる。その一方で、銀行や保険会社のキャッシュフローは、デリバティブやその他の時価評価金融商品からのインカムが変動することで不安定になることもあり得る。つまり、こうしたセクターにおいては、バランスシートに関する指標の方が重要かもしれないのである。また、不動産や損害保険などの専門的なサブセクターにおいては、さらに業種に特化した指標が必要となる可能性もある。こうした知見もまた、検証によってその有効性が証明されれば、システマティックな運用モデルに取り入れることができると言えるだろう。

専門家の助言が必要なカスタマイズ戦略

システマティック債券投資は、投資家の個別ニーズに応じて、戦略をカスタマイズすることも容易であると言える。システマティックな運用であれば、カスタマイズされたポートフォリオの動きを簡単にシミュレーションすることができ、ベンチマークが何であれ、ファクター・エクスポージャーやその他のリターン・ドライバーに基づき、パフォーマンスの要因を説明することもできるためである。

一方、最適なベンチマークの選定は、特に炭素強度目標などの具体的な環境・社会・ガバナンス(ESG)目標を設定するポートフォリオにおいて、より複雑な問題となることがある。そうしたケースでは、目標に合ったベンチマークの設定やESG関連ファクター(例えば炭素強度、企業統治の質、不祥事リスク評価の各指標)の設計を担保する上で、責任投資の専門家による助言が極めて重要な役割を果たす可能性があると言える(以前の記事『マテリアリティに基づくESG分析は、引き続き重要』ご参照)。

幅広いリソースの統合を通じた運用成績の向上

高度なテクノロジーと充実した債券専門家チームの知見を活用することは、以下のような多くのメリットを投資家にもたらすとABは考える。

- 複数口座での相乗り取引や流動性情報を生かした取引コストの低減

- ファクター・エクスポージャーの安定化と意図しないリスクの排除

- システマティック投資は規律やリスク管理を弱めることなく効率的に規模を拡大できるため、顧客口座数や運用資産残高が増加してもポートフォリオのクオリティが変わりにくい

システマティック債券投資の未来

システマティックなアプローチの価値は、債券市場においても証明されたとABは考える。大手運用会社にとっての次のステップは、運用プロセスの継続的な改良を通じて、テクノロジーと専門家の知見をさらに融合し、期待リターンの最大化を図ることであると言えるだろう(以前の記事『システマティック債券運用会社への7つの質問』ご参照)。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年10月21日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。