グローバルな運用において、米国市場は重要ではあるものの唯一の投資先ではない。

この数カ月、米国国債と米ドルのボラティリティが高まっている。その背景には、米国の貿易・財政政策が突如転換し(以前の動画『Anatomy of a US Treasury Sell-Off』(英語)ご参照)、米ドル建て資産の「安全資産」としての地位に懸念が生じたことがある。米国の政策は、今後も市場の話題を席巻する可能性が高い。そうした中、債券投資家は米国の関税政策による市場のボラティリティに対応するため、以前よりも地域分散を意識した運用アプローチを検討していく必要があるとアライアンス・バーンスタイン(以下、「AB」)は考える。

もちろん、グローバル経済において極めて重要な役割を果たしている米ドルが、その役目を終えたと考えるのはまだ早い。米ドルは引き続き、世界で最も流動性の高い通貨であり、世界で最も厚みのある資本市場によって支えられている。

さらに、明らかに米ドルの代わりとなるような通貨はどこにもない。世界各国の外貨準備を見ても、一部の国が米国国債の為替リスクをヘッジした可能性はあるものの、米国国債そのものを売却したという証拠はほとんどない。デュレーションのリスクさえ慎重に管理することができれば、米国国債は市場のストレス局面において、今後もポートフォリオの安定化に寄与するとABは考える(以前の動画『End of an Era? Navigating the US Deficit, Debt and Dollar』(英語)ご参照)。

政策の転換:予測困難な状況への対応

一方、米ドルに弱点があるとすれば、より予測が難しくなった米国の政策がそれにあたるとABは考える(以前の動画『What’s the US Dollar’s Decline Telling Us?』(英語)ご参照)。例えば、トランプ米大統領が2025年4月に発表した関税の規模と範囲は、市場にとってはサプライズであり、その後も政策の紆余曲折や一時停止が、市場の混乱に拍車をかけている。

また、6月中旬にはイスラエルがイランの軍事・核施設への空爆を開始し、その後米国もイランへの限定的な攻撃を通じてイスラエルを支援した。米国債の価格は当初、金とともに上昇したものの、原油供給の混乱への懸念が要因の1つとなり、その後すぐに下落(利回りは上昇)する展開となった。

一方、財政面では、大型減税・歳出法案である「1つの大きく美しい法案(One Big Beautiful Bill Act)」の内容が実現した場合、米国の財政赤字は今後10年で1兆5,000億~3兆米ドル程度拡大すると予想されている(以前の記事『House Budget Bill Signals Higher US Deficit Trajectory』(英語)ご参照)。同法案では、クリーンエネルギーへの補助金や「メディケイド」(低所得層向けの公的医療保険)の削減による歳出抑制効果に対して、減税規模がより大規模となっているためである。

グローバルなアプローチがもたらすインカム向上とボラティリティ抑制の可能性

関税の影響を懸念し、「米国例外主義」(米国経済の傑出した強さ)が今後も続くか疑問に感じている投資家にとって、為替ヘッジ付きグローバル債券は魅力的な投資機会となり得る(以前の記事『More Income, Less Volatility? The Case for Going Global』(英語)ご参照)。グローバル債券への投資は、より多様な発行体やクレジット、さらにはイールドカーブへのアクセスを投資家に提供し、ボラティリティの抑制とインカムの向上につながる可能性がある。

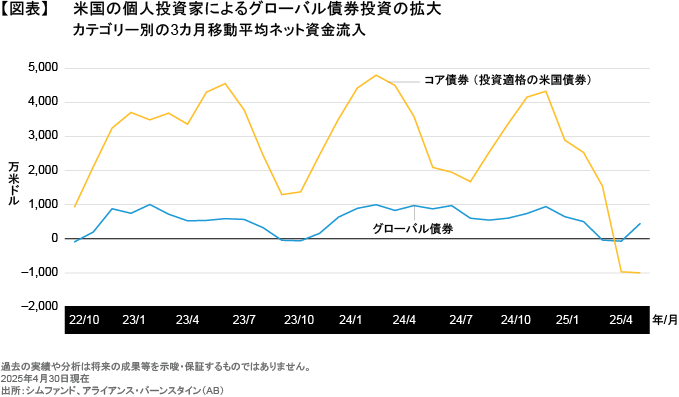

さらに、経済環境のほか、金融政策やインフレのステージは国によって異なり、そうした違いが互いに相関の低いリターンを通じて、新たなインカムやリスクの源泉を投資家にもたらす可能性がある。そして、おそらくそうした理由から、米国の個人投資家もグローバル債券への投資を拡大し始めており、最新のデータにもその兆候が現れている(図表)。

債券ポートフォリオをグローバル化することは今日、経済成長を意図した各国政策へのエクスポージャーの拡大につながるとABは考える。その理由は、世界の中央銀行の多くが今年になって利下げに転じ、インフレ率を再び長期目標まで引き下げることよりも、経済成長支援を優先するようになったことにある。欧州中央銀行(ECB)は2024年6月以降のサイクルで8回の利下げを行い、政策金利を2%まで引き下げ、米国よりも200ベーシス・ポイント以上低い水準としている。

米国については、金融政策も財政政策も今のところ経済成長に寄与していない。米連邦準備制度理事会(FRB)は、インフレが長期目標に近づいていることがより確かになるまでは、利下げに踏み切ることはないと考えられるものの、それでも年内に最低2回の利下げを行うとABは見ている。一方、財政面では、関税と移民問題へのトランプ政権の強いこだわりが、経済成長の減速につながると考えられる(以前の動画『Anatomy of a US Treasury Sell-Off』(英語)ご参照)。

また、クレジット投資家にとっては、関税そのものだけではなく、関税の引き上げペースが重要になると考える。それは、関税が新たに決定されたり、一時停止や再交渉されたりするたびに、状況は一変し、各企業の関税へのエクスポージャーも変化するためである(以前の記事『Tracing Tariff Exposures: A Blueprint for Credit Analysis in Volatile Times』(英語)ご参照)。

ただし、こうした議論はいずれも、債券ポートフォリオにおける米国債の極めて重要な役割を否定するものではない。市場のストレスが極度に高まるような局面では、米国債とリスク資産との負の相関性が明確となり、米国債のデュレーションを長期化することが魅力的な選択肢になるとABは強く考える。それでも、現在のような不透明な市場環境においては、地域分散を強めるよりグローバルなアプローチが合理的であり、投資機会の拡大には役立つと思われる。

不安定な投資環境に備える6つの戦略

- デュレーション管理の考え方

債券利回りの短期的な方向性を予測することは難しい。ABは引き続き中期的な視点を重視しており、投資家もそうすべきであると考えている。歴史的に見れば、債券利回りは中央銀行の金融緩和とともに低下してきた。したがって、今後2~3年は債券利回りの低下に伴い、大半の地域で債券価格は上昇する可能性が高いとABは見ている。

投資のタイミングを探っている待機資金の多さを考えれば、債券への需要は今後も極めて高い可能性があるとABは分析している。6月17日現在、米国のマネーマーケット・ファンドには7兆200億米ドルもの資金が滞留しており(米国投資会社協会のサイト(外部サイト))、これは各国の中央銀行が積極的な利上げを行っていた時代に人気を集めた、「Tビル・アンド・チル(Tビルに投資し、そのまま資金を寝かせておく)」戦略の名残であると考えられる。現在、マネーマーケット・ファンドの金利は低下しており、そのため債券市場には今後数年間で約2兆5,000億~3兆米ドルの資金が還流することが予想される。

また、債券には不測の事態への備えという伝統的な役割もあり、近年はそうした側面が再び強まり、それは今後も続くと考えられる。つまり、ABの見方では、デュレーションと株式の相関はマイナスであることが多く、ポートフォリオ全体の資産配分を考える上で、国債保有によるデュレーションの確保は欠かせない要素であるということである。

ポートフォリオのデュレーション(金利変動に対する感応度)が極端に短期化しているようであれば、長期化を検討すべきであると考える。金利の低下局面においては、より大きなキャピタルゲインという恩恵を得られる可能性があるからだ。国債は最も純粋なデュレーションのかたちであり、十分な流動性があると同時に、これまでも株式市場のボラティリティを相殺するのに役立ってきた。

一方で、いったん構築したデュレーションのポジションをそのまま放置することは望ましくない。利回りが上昇(債券価格が低下)した際にはデュレーションを長期化し、利回りが低下(債券価格が上昇)した際にはデュレーションを短期化することが望ましい。また、忘れてはいけないのが、仮に足元の水準から金利が上昇することがあっても、投資開始時点の利回りが高ければ、それが価格の下落に対するクッションになるということである。

- 地域分散を強めるグローバルな視点

グローバルな市場では、国によって金融政策が異なることで、その国独自の投資機会が生まれるとともに(以前の記事『Overcoming Inertia: How Home Bias Hurts US Investors』(英語)ご参照)、異なる金利サイクルや景気サイクルへの分散投資が強みを発揮する可能性がより高まっている(以前の記事『Seeking Sterling Bond Exposure? Look Beyond the UK』(英語)ご参照)。

- 質の高いクレジットを重視する姿勢

不確実性の高い足元の環境において、クレジットは株式よりも底堅い動きを見せている。米国が4月に新たな関税措置を発表した当初、投資適格社債とハイイールド社債のスプレッドは一時拡大したものの、その後は縮小に転じている。

クレジット市場への見通しを策定する際には、スプレッドよりも利回りの水準に着目することが重要であるとABは考える。今後3~5年のリターンを予測する指標としては、スプレッドよりも利回りの方が優れており(以前の記事『スプレッドはタイトだが、ハイイールド社債の投資機会は続く』ご参照)、それは極めて厳しい市場環境でも同じことである。そして現在、クレジット関連資産の利回りは高く、魅力的な水準にある。

一方、足元の状況では、慎重な銘柄選択も求められる。政策や規制の変更が及ぼす影響は業種や企業によって異なり、経済成長の減速が及ぼす影響についても同じことがいえる。例えば、エネルギーセクターや金融セクターではおそらく規制緩和が進むとみられる一方、小売などの輸入依存セクターは苦戦を強いられる可能性がある。

景気循環セクターのほか、デフォルト(債務不履行)の大部分を占めるCCC格企業、さらには低格付けの証券化商品については、景気の減速に対して最も脆弱であることから、アンダーウェイトが妥当であるとABは考える。その上で、社債、新興国債券(以前の記事『Emerging-Market Corporates’ Most Underappreciated Quality? Resilience』(英語)ご参照)、さらには証券化商品など(以前の記事『Why It May Be Time to Lean Into Securitized Assets』(英語)ご参照)、利回りの高いセクターを様々な格付けの銘柄から組み合わせることで、ポートフォリオの分散をさらに高めることができると考えられる(以前の記事『インカムを追求するには、視野を広げることが賢明』ご参照)。

- バランスの追求

国債とクレジットの両セクターは今日、どちらもポートフォリオにとって重要であるとABは考える。最も効果的な戦略としては、金利感応度の高い国債などの資産と成長重視のクレジット資産を組み合わせ、1つのポートフォリオの中でダイナミックに運用する方法などがある(以前の記事『信用サイクルの転換に伴うリスク・バランス』ご参照)。

国債とクレジットを組み合わせることで、両セクター間の負の相関を利用し、極端なインフレの再来や経済の崩壊のようなテールリスクを軽減することができる。また、分散効果を発揮する異なる資産を1つのポートフォリオに組み込むことで、金利リスクと信用リスクの動向を管理しつつ、デュレーションとクレジットの割合を市場環境に応じて調整することも容易になるといえる。

- システマティックなアプローチによる補完

足元の環境においては、銘柄選択を通じたアルファの獲得機会も拡大しており、そうした機会を捉える上で、アクティブなシステマティック債券運用が役立つ可能性がある(以前の記事『システマティック債券運用会社への7つの質問』ご参照)。

システマティック運用戦略は、伝統的な投資手法では効率的な捕捉が難しい、幅広い予測ファクターを利用した運用であり、そうしたファクターにはモメンタムなどが含まれる。システマティック運用戦略と伝統的なアクティブ運用戦略とでは、パフォーマンスの源が異なることから、両者のリターンは相互補完的な関係にあると考えられる。さらに、システマティック運用は「感情を持たない」戦略であるため、通常であれば投資家の感情を動かすようなニュースにも影響を受けることがない。

- インフレに対する防御

インフレヘッジ戦略については、組み入れ比率の引き上げを検討すべきであるとABは考える。その理由としては、将来的にインフレ率が急上昇するリスクに加えて、そうなった場合の影響の大きさ、さらには直接的なインフレヘッジにかかるコストの低さが挙げられる。

機動的かつ積極的な収益機会の捕捉

投資家に必要なのは、政策見通しの変化や短期的な市場の混乱に順応していくことに加えて、そうしたボラティリティの高まりがもたらす投資機会を生かせるような、ポートフォリオを構築していくことであるとABは考える。

経済成長の減速のほか、魅力的な足元の債券利回りや債券への需要の積み上がりなど、幅広い市場の動向を注視していくことが特に重要であるといえる。現在は債券投資に有利な環境にあり、そうした機会を利用できる投資家にとっては、良い結果をもたらし得る環境にあるとABは考える。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年7月1日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づきます。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。