アライアンス・バーンスタイン(以下、「AB」)が先日公表した「債務問題を解きあかす」と題するAB Disruptorsウェブキャストでは、米国政府の債務負担とそれがもたらす広範な影響を中心に、幅広いテーマを取り上げた。参加者からは米国国債について多くの質問が寄せられたが、それは、債務上限問題を巡る対立が常に大きな関心を集めているからにほかならない。

これらの質問に答える前に、債務上限の定義について簡単に説明しておきたい。債務上限は財政政策や新たな政府支出とは無関係で、上限の引き上げはすでに行われた支出の支払いを承認するプロセスにすぎない。この問題は時おり持ち上がり、特に2011年は深刻な状況に陥ったが、これまでデフォルトに至ったことは一度もない。今回も2011年と同じように、最終的には解決に向かうと思われる。

しかし、激しい対立や瀬戸際での交渉は市場の不安感を高める。米国国債は依然として金融システムの大部分を支える無リスクの資産で、米国国債市場の安定は世界の主な準備通貨としての米ドルを支える重要な役割を果たしている。投資家が意図的なデフォルトはもちろん、手続上のミスや技術的なデフォルトが起きるリスクにまで注目するのは理解できる。

まず、米国政府の債務水準について一部の投資家が抱いている疑問から考えてみよう。

米国の債務負担が「大きすぎる」とみなされる目安の水準はあるのか?

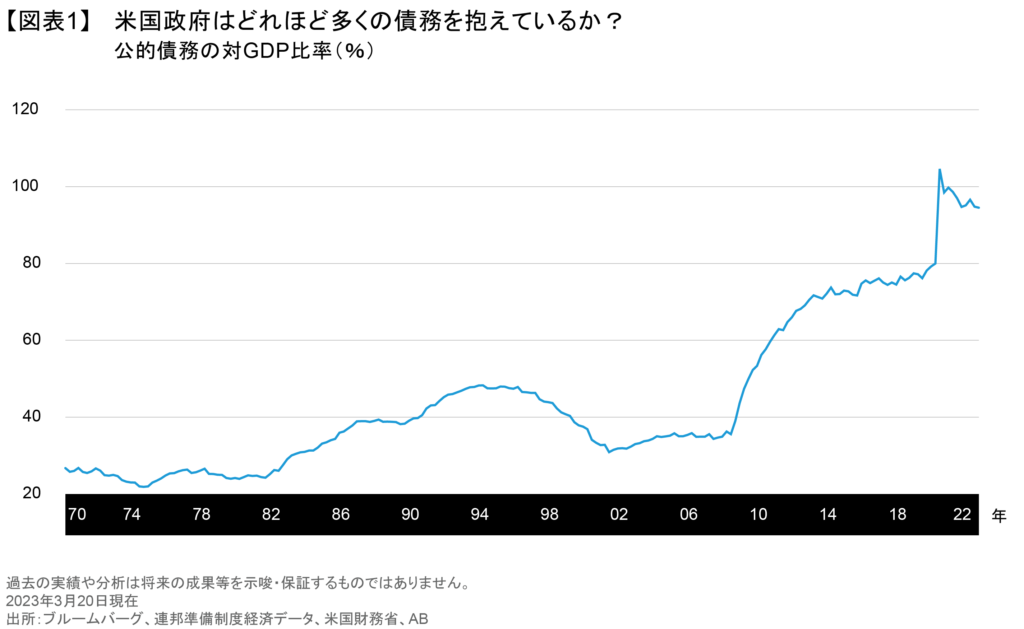

国家の債務負担を測る基本的な指標は、政府債務残高の総額を国内総生産(GDP)に基づく経済規模で割った値である。現在は、米国のGDPに対する債務残高の比率は約100%に達しており(図表1)、基本的に考えれば、米国の債務残高は約1年分のGDPに相当することになる。

現在の米国の債務水準は警戒を要するほどではなさそうに見えるかもしれないが、どの程度になれば「大きすぎる」と判断されるかという節目は決まっていない。例えば、日本の対GDP債務比率は300%に近い水準にあるが、これは特殊な例だ。日本では国債買い入れプログラムを通じて政府が自らの債務を吸収し、長年にわたり金利を低水準に維持してきた。ある意味では、米国も特殊なケースと言える。米ドルは世界の主要な準備通貨で、米国国債は安全資産とみなされているため、利回りが抑えられ、利払いコストも低水準に抑え込むことができた。こうした特殊な立場が、他の国では不可能なほど高い対GDP債務比率が受け入れられている一因であることはほぼ間違いない。

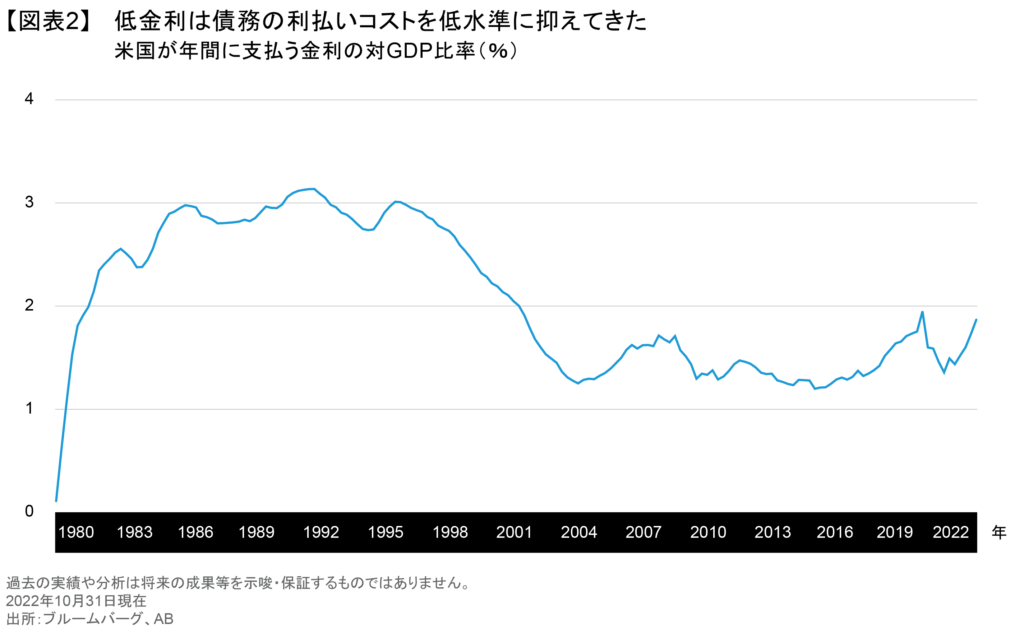

債務の利払いを無理のない水準に抑えることは、債務負担を管理する能力の中核的な要因となる。米国政府は毎年、経済規模以上の債務を返済する必要はなく、利息のみを返済すれば済む。金利はかなり長期にわたって極めて低い水準にあるため、債務が着実に増加しているにもかかわらず返済に要するコストはGDPの1.9%程度と、歴史的に見て非常に低い水準にとどまっている(図表2)。それは決してゼロではないが心配すべき水準でもなく、多くの場合、この水準が実際の債務残高よりも重要な意味を持っている。

米国の金利が持続的に大幅に上昇すれば利払いコストが押し上げられるが、そのペースは緩やかなものにとどまる。それだけで危機につながることはないだろうが、政府の支出を生産的な分野からそれ以外の分野に振り向けることになるため、経済成長にとっては逆風となりそうだ。

むしろ本当に懸念すべき問題は、一時的なデフォルトに陥ったり債務上限を突破したりした場合、それがもたらす長期的な影響だ。なぜなら、金融市場の活動は、米国国債が安全だという前提に大きく依存しているからだ。政府が債務を支払う能力を維持していることが明白であっても、債務返済の意思に疑問符が付けば、経済や金融システムを根本から揺るがすことになる。

海外の大口投資家が米国国債を売却し始めたら

どうなるか?

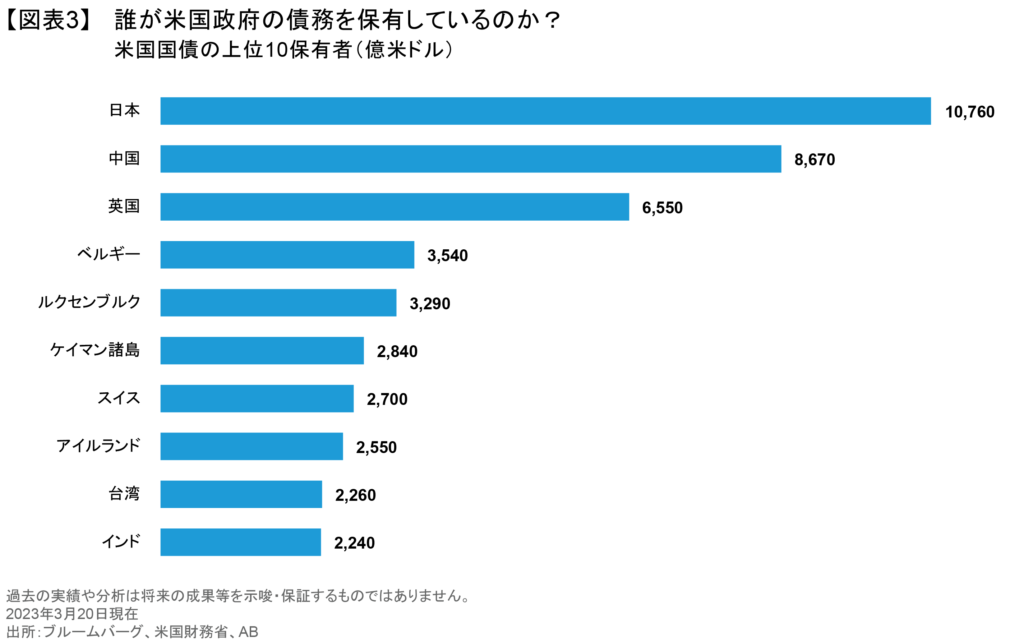

米国国債の多く(全体の4分の1程度)は、他国の政府が保有している。特に、日本の保有額は1兆米ドル超、中国は8,000億米ドル超に上り(図表3)、英国もかなりの米国国債を保有している。こうした状況を踏まえれば、海外の債券保有者が米国の債務管理や債務政策に不信感を抱いた場合、つまり、米国が債務を返済する意思があるかどうか疑問を抱き始めれば、米国国債が大量に売却される可能性がある。

そうした形で何十億米ドルもの米国国債が売却されれば確かに混乱が生じる可能性が高いが、その影響は売却量に大きく左右される。考えられる影響の1つとしては、米国国債の利回りが上昇し、借り換えコストが上昇することが挙げられる。発行されている米国国債の多くは期間が短いからだ。その結果、債務返済がより厳しくなりかねない。もし、デフォルトがその引き金となり、信用格付の引き下げや信用の低下による利回りの持続的拡大を招いた場合、問題は一段と深刻化する可能性がある。

こうしたシナリオは目新しいリスクではない。2022年も、5年前も、債務上限を巡る危機が起きた2011年も、同じリスクが存在していた。債務上限に関する議論は過去数十年にわたり激しさを増しているが、これまでデフォルトには至っていない。2023年も同じような瀬戸際の交渉が予想され、本当に資金が尽きる日を迎える可能性がある。誰も望まないこうした事態を回避する最善の方法は、秩序ある方法で債務を管理し、米国が債務を返済する意思があるという強いシグナルを送ることだ。

債務を巡る対立で準備通貨としての米ドルの地位が損なわれる可能性はあるか?

1944年にブレトンウッズ協定が成立して以来、世界各国の中央銀行や大手金融機関にとって米ドルは最も重要な準備通貨で、米国が確実に債務の返済を履行してきたことが、安全な資金の避難先としての米国国債の地位を支えてきた。仮に債務上限を巡る対立がデフォルトに発展し、米国国債市場が機能不全に陥るようなことがあれば、米ドルと米国国債の共生関係が脅かされかねない。米ドルの魅力は、準備通貨の管理担当者が他の手段を探らざるを得なくなるほど低下するのだろうか?

この問いに答えるには、米ドルが主な準備通貨であり続けた理由を考える必要がある。米ドルは自由に取引され、米国当局がその価値を管理することはない。流動性も非常に高く、他の通貨との売買に要する取引コストは最小で、日々の取引量も多い。米国という世界的に重要で大規模な経済や、金融資産の流動性が高く、世界最大かつ最も厚みのある資本市場が米ドルを支えている。米ドルに代わるものを探ろうとする準備資産の管理担当者は、結局、TINA(他に選択肢がない)状況に直面する。なぜなら、米ドルはすべての条件を満たす唯一の通貨であるからだ。他の選択肢がない中で、すべてが米ドルに行きつくことになる。

しかし、これらの反応に共通する条件に立ち戻らなくてはならない。つまり、米国が支払い能力だけでなく、支払い意欲を示し続けることが重要な意味を持つ。それこそが、ここで述べたような不測の事態を回避するための最善のアドバイスとなる。

ABのDisruptorシリーズは、今日の資本市場が直面する重要な問題について、独自の視点を提供することを目的としている。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年4月26日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。