2024年はクレジットの質に十分気を配っていれば、経済ファンダメンタルズが悪化しても、社債への投資におじけづく必要はなさそうだ。

信用サイクルの終盤には、社債について不安が広がりがちだ。なぜなら、金融引き締めや高金利が長期化すれば、いずれ成長が抑えられ、資金調達コストが上昇し、デフォルト(債務不履行)のリスクが高まるからだ。だが今回は、状況はもっと好ましいように見える。その理由を挙げてみたい。

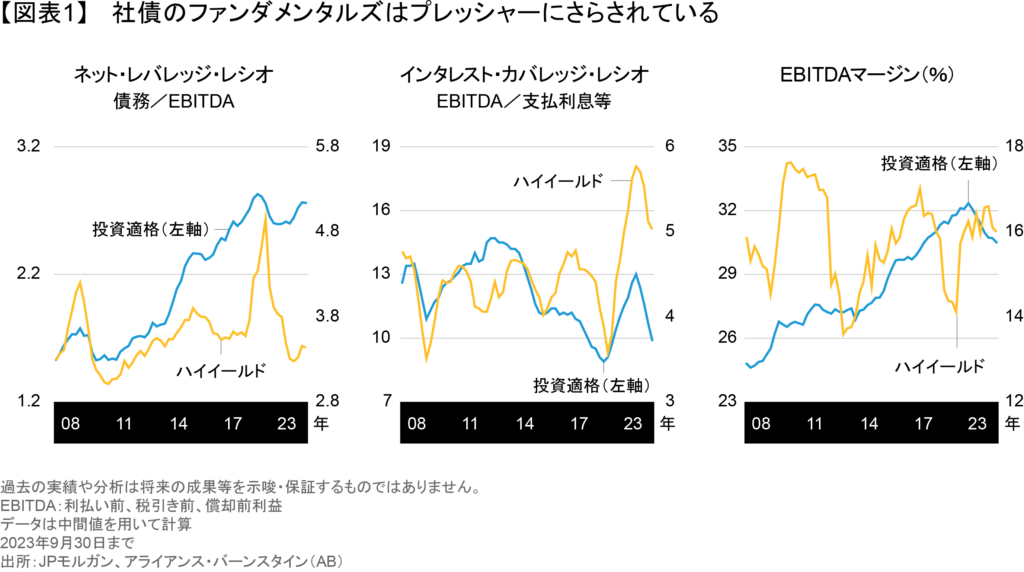

ファンダメンタルズは下向きだが依然として強固

2024年初にはファンダメンタルズ指標に悪化の兆しが表れており、特に格付けが最も低いクレジットでその傾向が顕著に見られる。売上高や利益の伸び率、EBITDAマージン(利払い前、税引き前、償却前利益)、インタレスト・カバレッジ・レシオは、すべてがプレッシャーにさらされている(図表1)。

幸いなことに、新型コロナウイルスのパンデミックで拍車がかかったデフォルトの波がぜい弱な企業を淘汰し、生き残った企業は慎重な財務運営を心掛けるようになったことから、これらの指標は悪化しているとはいえ、歴史的な高水準がスタート地点となっている。実際、売上高の伸び率やEBITDAマージンは、過去10年あまりで最も高い水準から遠くないところに引き続き位置している。インタレスト・カバレッジ・レシオも、発行体が現在の高金利で借り換えをしたり、利益が落ち込んだりしたとしても、投資適格、ハイイールドの企業ともに、平均を上回る水準を維持するのに十分な高さにある。

ファンダメンタルズを綿密に調査すれば、魅力的な投資機会を発掘することもできる。金融以外の、格付けがBBBの企業のEBITDAマージンは格付けAの企業と同程度で、BBB格の企業に投資すれば、A格の企業と収益力が同程度の企業に投資しながら高い利回りを得ることができる。

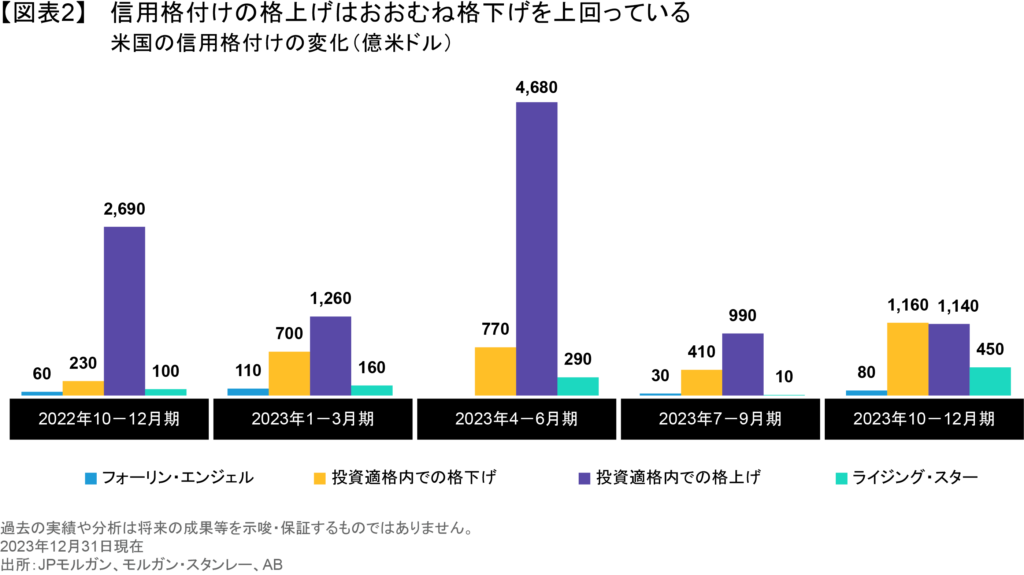

健全なバランスシートは、成長や需要が鈍化する中で、プレッシャーが高まっても発行体の企業がそれに耐えられることを意味する。それは社債の信用格付けに反映されており、投資適格の企業は全般的に格付けが改善しており、格上げされた企業は格下げされた企業を大幅に上回っている(図表2)。

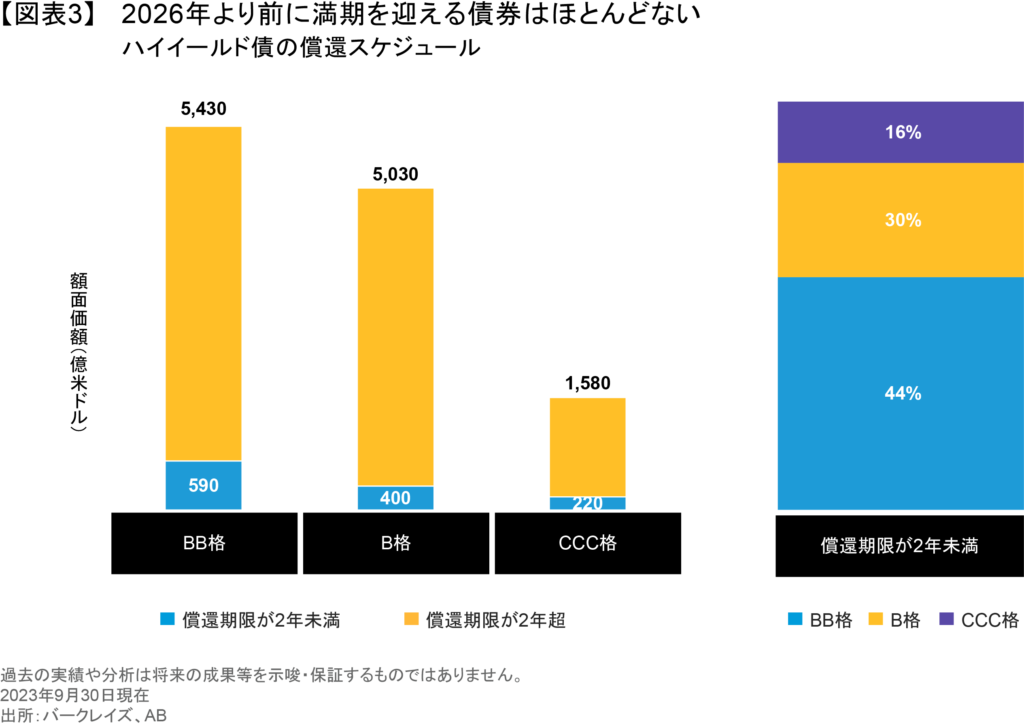

しかも、企業は満期を長期化することで、財務へのプレッシャーを和らげている。2025年末までに満期を迎えるハイイールド債は全体の10%に過ぎず、その大半は格付けが高い。満期を徐々に長期化すれば、利回り上昇が企業に与える影響を遅らせることができるほか、格付けの高い発行体であれば借り換えが困難になる恐れはほとんどない(図表3)。

その結果、今後12~18カ月のデフォルト率は4~5%程度と緩やかな水準にとどまり、デフォルトや格下げが津波のように押し寄せる事態にはならないとアライアンス・バーンスタイン(以下、「AB」)では予想する。それでも、投資家は選別的な姿勢を維持してより格付けの高いクレジットを重視し、流動性に留意する必要がある。CCC格の債券(特にシクリカルな業界のクレジット) は、デフォルトや景気悪化の影響を最も受けやすい。今日の環境では、B格以上の債券を選択するのが望ましいと思われる。

利回りとスプレッドは高止まり

利回りは歴史的に見て依然として高い水準で2024年を迎えた(図表4)。

利回りがいつまでこうした高い水準にとどまるかは、中央銀行がインフレ抑制にどれだけ成功するかにかかっている。ユーロ圏全体で経済成長率が鈍化していることなどから、欧州中央銀行(ECB)は他の中央銀行よりも早期に利下げを実施できる(以前の記事『【ABIQ】世界経済は減速へ。それでもソフトランディングに変わりなし』ご参照)。一方、英国ではイングランド銀行が金融政策を緩和するまでに、ディスインフレがさらに進む可能性がある。米国では連邦準備制度理事会(FRB)が2024年に3度の利下げを行う意向を示唆しているが、当面はフェデラル・ファンド(FF)金利が20年以上ぶりの高水準で推移する見通しだ。

ハイイールド債の投資家は、今日の高利回りの恩恵を受ける上で最も有利な立場にある。ハイイールド債に投資する際の最低利回り(最も不利な条件で償還された場合の利回り)は歴史的に、その後3~5年のリターンを予測する有力な指標となってきた(以前の記事『Under Pressure? High Yield Can Hold Up (Your Income Portfolio)』(英語)ご参照)。現時点では、グローバル・ハイイールド債市場の最低利回りは7.6%ある。

投資適格債では、欧州における信用スプレッド(国債利回りに対する社債利回りの上乗せ幅)は過去1年で50ベーシス・ポイント(bps)以上縮小したが、依然として歴史的に標準的な水準を25bps上回っている。米国の投資適格債のスプレッドは現在、長期的な平均に近い水準で推移している。ここ数年、マネー・マーケット・ファンドに大量の資金が流入していることを踏まえれば、投資家がより金利感応度の高いデュレーション証券を好めば、投資適格債の需要が著しく拡大するとABでは予想する。

中期年限のクレジットに投資価値

しかし、平均はくせものだ。よく見ると、中期年限の社債は、長期年限の社債に比べはるかに投資妙味が大きい。その理由は何だろうか?保険会社など利回りを重視する投資家は、長期の負債に見合う長期の投資適格債を購入しており、長期債の利回りを他の年限の債券に比べて、より押し下げている。その結果、長期債から追加的なタームリスクに見合うだけのリターンが得られなくなっている。

それは世界的な現象で、米国、英国、ユーロ圏において期間が10年を超える債券は、いずれも中期債に比べて割高に見える。そうした理由から、投資適格債の中でもイールドカーブの中期ゾーンに最も魅力的な投資価値があるとABは考えている。

最後に、新型コロナウイルスのパンデミック以降、需要拡大、格上げ、発行が限られていることなどが支えとなり、テクニカルな環境も改善している。米国では、投資適格債には2023年7-9月期まで毎月資金流入が続いており、投資家の信頼感の高さを裏付けている。それは2024年もバリュエーションを支える役割を果たしそうだ。それに対し、欧州におけるテクニカルな環境はまちまちである。

2024年の経済見通しが不透明で、ファンダメンタルズが後退し始めていることを踏まえれば、投資家が社債市場に対して慎重な姿勢を示しているのも理解できる。しかし、今日の高利回りはいつまでも持続しないうえ、バリュエーションは依然として妥当な水準にあるため、2024年初めは賢明な債券投資家にとって絶好の投資機会となるかもしれない。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年1月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。当資料中の格付けはABの定義に基づいています。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。