さまざまなショックにもかかわらず、世界経済は2023年を通じて底堅く推移した。2024年はどんな展開をたどるのだろうか?

2023年は猛烈なインフレから地政学的問題、銀行破綻に至るまで、相次ぐ危機に見舞われたが、世界経済はおおむね堅調な足取りを維持した。2024年を迎えた今も、強力な要因がソフトランディングを支えている。しかし、穏当な経済成長を想定するシナリオに対してはダウンサイド・リスクが増している。

成長は鈍化する見込みだが、バランスは改善

世界経済は依然として十分な勢いを維持しており、ソフトランディングが最も可能性の高いシナリオだとアライアンス・バーンスタイン(以下、「AB」)は考えるが、それでもランディングが(景気後退を回避する)「着陸」であることに変わりはない。ファンダメンタルズが損なわれ、金利上昇が経済に与える圧力が高まる中、2024年は成長率が大幅に鈍化しそうだ。だが、それは必ずしも悪いニュースではない。成長が鈍化すればインフレ率は引き続き低下し、中央銀行は利下げに着手することが可能になる。そうした道筋をたどれば、世界経済のバランスは徐々に改善すると思われる。

景気を支える消費者のパワー

2023年は力強い消費支出が景気を支える原動力となり、特に米国では消費が好調に推移した。労働市場は我々の予想をはるかに上回り、職を得ることが容易で賃金上昇率はインフレ率をはるかに上回り、これが消費を支える所得増につながった。だが、2023年後半からは亀裂が入り始めたため、2024年の消費支出が2023年ほど力強く推移するとは考えにくい。雇用のペースは減速し、求人件数は減少している。失業保険申請件数は増加しており、企業や消費者を対象にした調査は、求職者が新しい仕事を見つけるのが難しくなっていることを示している。

それでも、これらのデータは悪化の兆しがあることを示しているだけで、全体的な労働市場は依然として堅調に推移している。歴史的な水準に照らせば世界の失業率はかなり低く、レイオフはまだそれほど増えていない。雇用の鈍化はいずれレイオフにつながる見込みだが、労働市場には2024年の(それ以降はどうなるかわからないが)消費を支えるだけの勢いがありそうだ。結局のところ、労働市場の鈍化がソフトランディングに留まれば、それは幅広い経済もソフトランディングを果たすことにつながる。

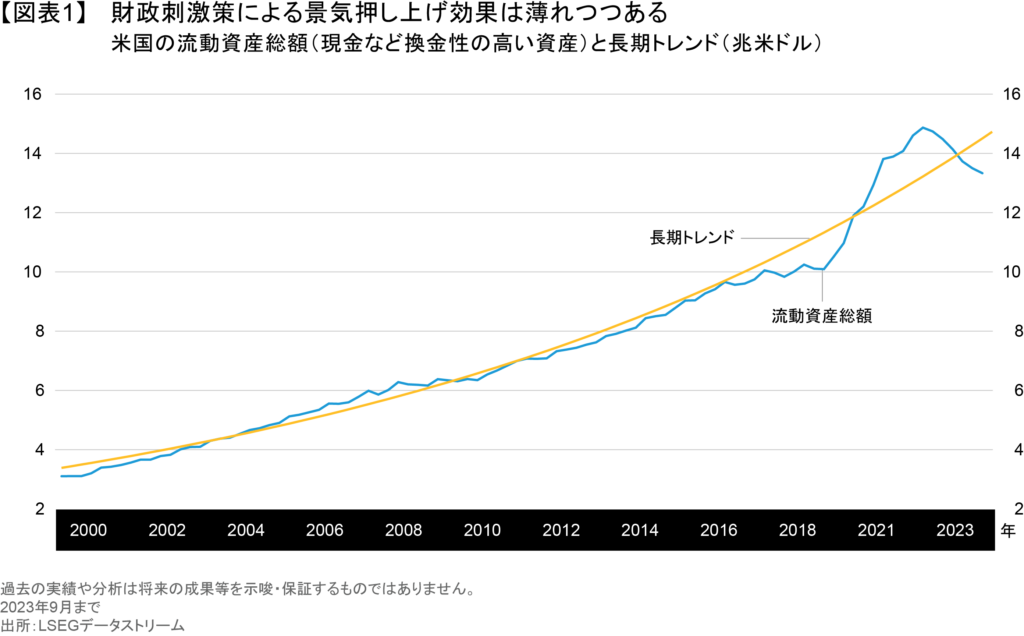

2023年に消費を押し上げたのは労働市場だけではない。コロナ禍の期間に生まれた余剰貯蓄も、高インフレによる打撃を和らげた。米国と欧州の財政支援策により、大半の先進国では物価が上昇したにもかかわらず、消費者は生活水準を維持することができた。特に2023年終盤にインフレが鈍化してからは、家計部門に追い風が吹いている。一方、現在は余剰貯蓄が尽きつつあるように見える(図表1)。その結果、2024年にショックが生じた場合、これに対処するのが困難になりそうだ。それが、今後数四半期に成長が鈍化するとABが予想するもう1つの理由である。

世界経済が均一だと考えてはならない

世界経済は一様に成長しているわけではなく、2024年は地域間の格差が拡大するとABでは予想している。

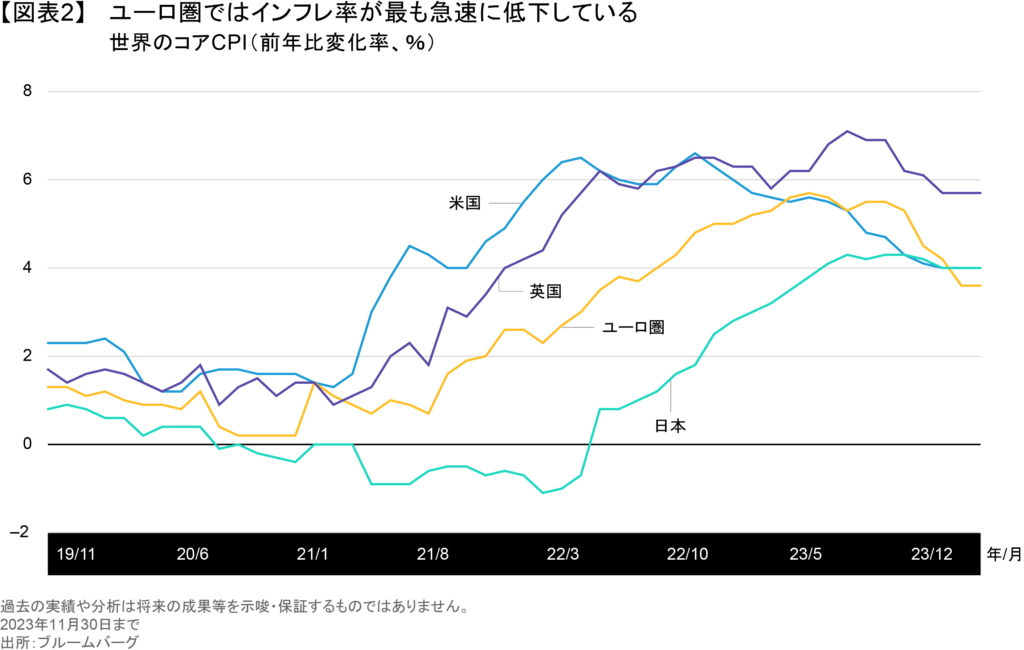

欧州の成長はすでに低迷している模様で、財政再建策が講じられる可能性も2024年のさらなる逆風となりそうだ。しかし、欧州ではインフレ率が他の先進国よりも急速に低下しているため、欧州中央銀行(ECB)は他の中央銀行よりも早期に利下げに踏み切る可能性がある(図表2)。成長鈍化に対する迅速な金融政策により、経済への打撃が抑えられ、景気後退に陥ってもかなり緩やかなものにとどまりそうだ。英国の利下げは、欧州大陸よりも数カ月遅くなりそうだ。英国では財政再建と、遅れて現われる金利上昇の影響で成長が抑制されるだろうが、イングランド銀行(中央銀行)が利下げを検討する前にディスインフレがさらに進行する可能性があるとABでは見ている。

アジア地域の主要国は、欧米のサイクルとは異なっている。中国ではコロナ禍を受けた経済再開が遅れ、その後の活動再開ペースも遅かったため、成長が低迷する一方で、インフレ率は低水準にとどまっている。そのため、当局は緩和的な政策を通じ、成長の安定を目指す措置を継続すると予想される。日本におけるコロナ禍以降の動向は、過去20年にわたり続いたディスインフレが終わり、ようやくプラスのインフレ率を持続できそうな様子を示唆している。日本銀行はインフレ見通しに十分な自信を持ち、2024年にはマイナス金利政策からの脱却を始めるとABでは予想する。

金融と財政におけるリスクの高まり

ABの基本シナリオは穏当な経済成長を見込むだが、リスクはダウンサイドに傾いている。欧米における大幅かつ急速な利上げは、金融市場や経済成長に急ブレーキをかける可能性を高めている。金利上昇は、事業資金をローンや社債発行に依存している企業に対する圧力を高めることになる。時間の経過とともに、より多くの企業が高金利での借り換えを余儀なくされ、一部の企業は困難に直面する可能性がある。消費者にとっても特に住宅ローンやクレジットカードの金利上昇により、債務返済コストが増大することになる。

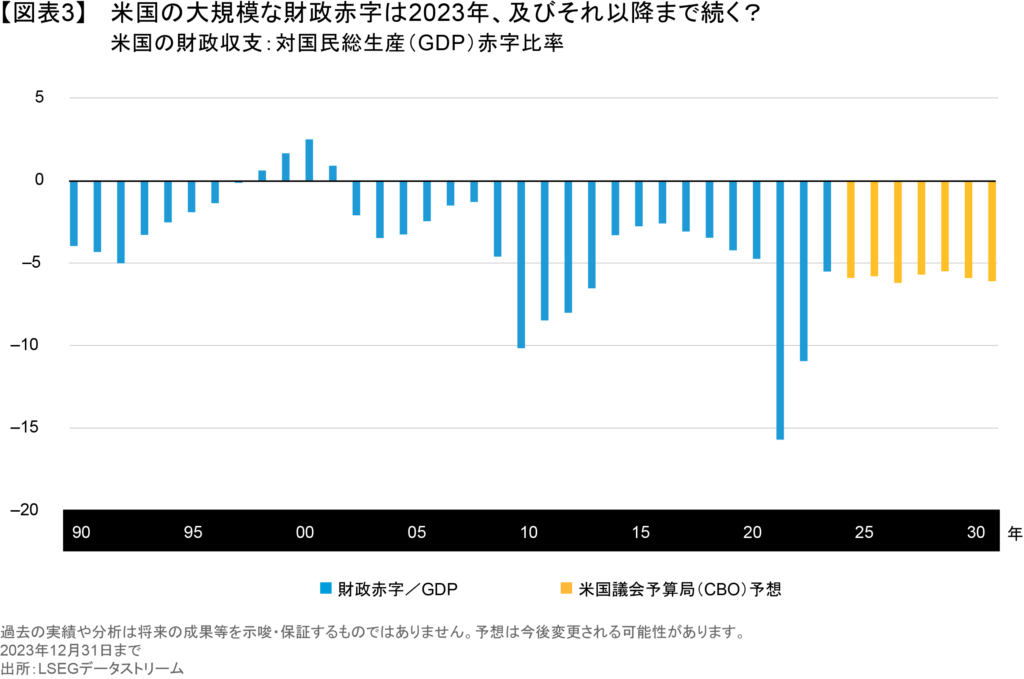

財政規律の欠如がもたらす負の影響もさらなるリスクとなる。米国はとりわけぜい弱に見える。極めて多額の財政赤字は今後10年にわたり続く見通しで、大統領選挙が行われる年に予算が大幅に変更されることはかなり難しい(図表3)。過度の米国債発行によって金利が再び急上昇すれば、経済と市場の見通しが悪化しかねない。

世界経済に対するリスクはダウンサイドだけとは限らない。今のところ、インフレ率の低下は労働市場や広範な経済に悪影響を及ぼしていない。足元の「クリーンなディスインフレ」(失業率の急上昇を招かずにインフレ率が低下している状態)は、世界的な高インフレをもたらした原因が、経済の基本的な不均衡ではなく、ほとんどパンデミックであった可能性を示唆している。そうだとすれば、経済に混乱を引き起こすことなくインフレ率の低下が続くかもしれない。インフレ率の低下と堅調な経済成長が両立するのは最善の環境であり、市場のパフォーマンスを力強く押し上げる原動力となる。

2024年は力強いスタートに

ABは世界経済のリスクについて、アップサイドよりもダウンサイドの方が優勢と考えているが、2024年は予想外の展開が起こることも間違いなさそうだ。2023年も経済の底堅い動きや、それに伴う大幅な金利上昇が我々を驚かせた。2024年にどんなサプライズが起こるかは分からないが、世界経済はかなり力強い出発点からスタートしている。歴史を振り返れば、ソフトランディングに成功することはほとんどないが、今回はうまく「着陸」を決めるのが最も可能性の高いシナリオであるように見える。

—————————-

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。オリジナルの英語版はこちら。

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2023年12月12日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

「マクロ経済」カテゴリーの最新記事

「マクロ経済」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。