米連邦準備制度理事会(FRB)は注意深く監視し、明確なシグナルを出しながら量的引き締めを段階的に解除しようとしており、市場で流動性が不足するリスクが低下しつつある中でもその姿勢を崩していない。このため、短期資金調達市場の混乱は回避できると思われる。

米国では金融システム全般にわたって流動性が減少しているため、一部の市場参加者は、資金調達環境がひっ迫しかねないと予測している。だが、アライアンス・バーンスタイン(以下、「AB」)はそうは考えていない。その理由を明らかにするため、これまでの動きを振り返ってみたい。

FRBの綱渡り

2020年には、新型コロナウイルス流行に伴う危機に対処するため、FRBは大量の国債とモーゲージ担保証券を買い入れ、経済システムの流動性を確保した。この量的緩和に加え、政府が他の景気刺激策を講じたことから、FRBのバランスシートが膨張し、金融システムにはキャッシュや危機に対する予防策があふれることになった。

だが、量的緩和はやがて、短期資金調達市場に過剰流動性を生み出した。その結果、キャッシュが過剰にある一方で、投資先が少ないという現象が生じた。2022年以降は、FRBは量的引き締めを通じて過剰流動性を吸収してきた。FRBはバランスシートを縮小するため、債券の主な買い手としての役割を放棄し、満期を迎えた保有債券の再投資を見送ってきた。

量的引き締めが続けられる中で、キャッシュと債券の需給バランスが崩れている。これは一部の市場参加者にとって、FRBが量的引き締めをしくじり、短期資金調達市場の機能不全を招いた2019年9月の記憶を呼び起こすものだ。

FRBは2019年に金融システムの流動性を維持するために必要な銀行の中銀当座預金(準備預金残高)の見積もりを誤り、国債の発行が急増し、かつマネー・マーケット・ファンドから著しく多額の資金が流出したにもかかわらず、量的引き締めを長く続け過ぎた。これら全ての要因により、国債の発行に払い込む分のキャッシュが足りなくなった。資金調達金利は10%まで跳ね上がり、FRBは流動性を回復させるため量的引き締めを急きょ取りやめ、緊急融資枠を設けざるを得なくなった。

しかし、今回は事情が異なるとABは考えている。現在、FRBは資金需給のバランスを崩さないよう、慎重に市場環境を操作している。FRB幹部は量的引き締めを段階的に解除する計画について早くから意思疎通に努めている。また、FRBは資金調達市場の流動性指標を注意深く監視し、円滑に量的引き締めを進めることができるよう心掛けている。これらの施策により、2019年の混乱が再発することは回避され、投資家の懸念を和らげることになりそうだ。

データは今のところ過剰流動性が続くことを示唆

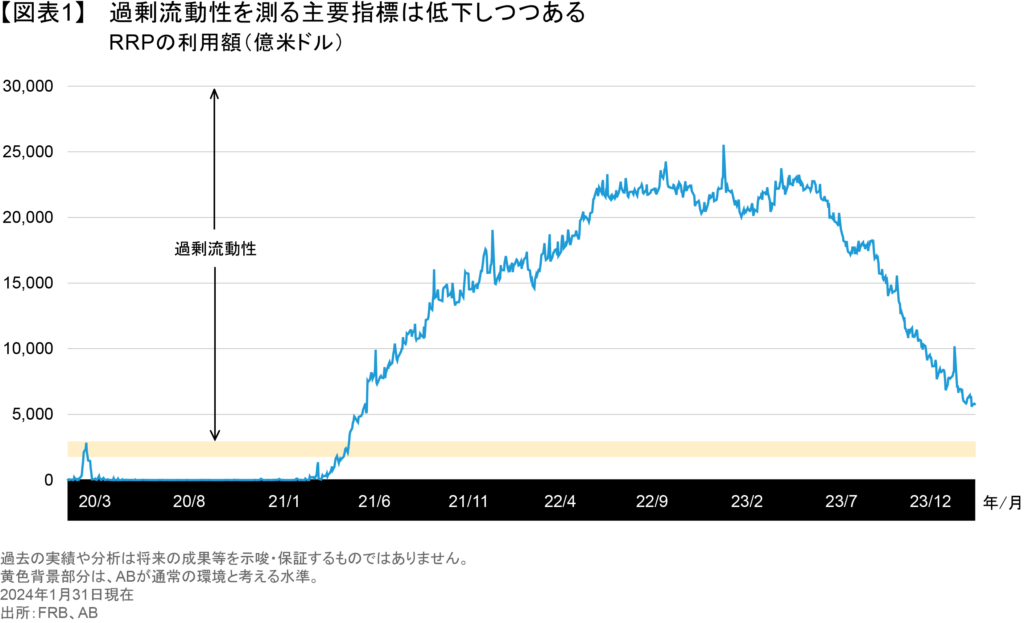

過剰流動性を測る指標の1つは、FRBのリバースレポファシリティ(RRP)だ(FRBのサイト(英語、外部サイト)ご参照)。これは、マネー・マーケット・ファンドや銀行以外の金融機関が余剰資金を運用するために利用するもので、基本的には、固定金利でFRB に翌日物の貸し出し(レポ取引)を行う。RRPは、短期資金の調達手段が不足している場合に、頼みの綱として役立つツールである。1年前の時点で、RRPの残高は約2兆5,000 億米ドルに膨れ上がった。

だが最近は、RRPの残高が減少している。その理由は、FRBがバランスシートを縮小していることだけでなく、マネー・マーケット・ファンドがより魅力的な資金運用手段を手に入れたからだ。市場コンセンサスによると、このペースでいけば、年末までにRRPの利用残高が細っていく可能性がある。RRPが1,000億~2,000億米ドルを下回れば、過剰流動性に終止符が打たれることになる。しかし、まだそこまでには至っていない。今のところ、RRPの利用残高は5,000億米ドルを超えており(図表1)、FRBはそれについて十分な水準だとみなしている。

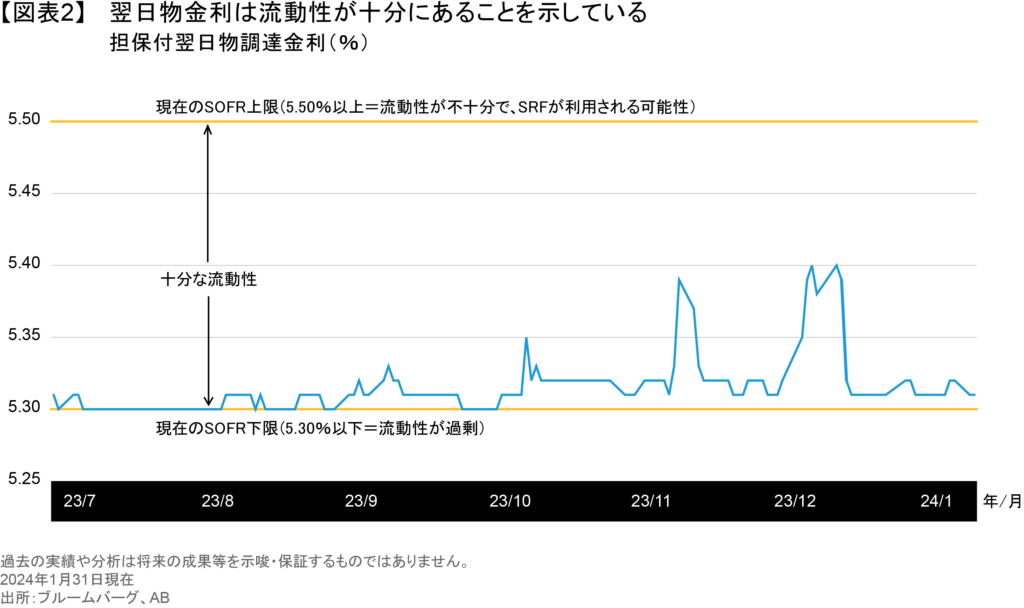

RRPが過剰流動性を測るFRBの方法だとすれば、流動性の不足額を測る指標は常設レポファシリティ(SRF)だ。SRFは2019年に導入された緊急措置の恒久版と言える。資金調達が必要なディーラーはSRFを通じ、国債や他の高格付け債券を担保として差し入れることで、事前に決められた金利で借り入れを行うことができる。それは翌日物金利が不意に急上昇した場合の補完的措置として機能する。

別の見方をすると、資金調達市場の流動性が不足することで担保付翌日物調達金利(SOFR)が現在の上限である5.5%、またはそれ以上の水準まで上昇しない限り、SRFの利用が恒常化することはない。逆に、SOFRが現在の下限である5.3%(マネー・マーケット・ファンドが翌日物のRRP取引を行うことができる下限金利)を下回れば、流動性が過剰であることを示すシグナルとなる(図表2)。

SOFRがこの範囲内にある限り(今もそうだが)、需給は均衡がとれている。RRPの利用が減少するのに伴い、SOFRはいずれ上限の5.5%に向かい、FRBが量的引き締めの解除ペースを速めるか、または完全に打ち切る可能性を示唆することになる。SRFの利用が長期化した場合には、特にその可能性が高まる。

流動性リスクは収束しつつある

FRBは流動性の低下を加速させかねない要因に目を光らせている。その1つは、FRBが利上げしてきた場面で、マネー・マーケット・ファンドに多額の資金が流入したことだ。今はFRBが金融政策を緩和しようとしており、資金の流れは再び債券市場に向かうことになりそうだ。それに伴いマネー・マーケット・ファンドの資産が減少すれば(以前の記事『It’s Time to Say Goodbye to ‘T-Bill and Chill’』(英語)ご参照)、RRP利用の減少ペースが加速すると思われる。

需給バランスが崩れる可能性に加え、米国財務省は2024年の財政赤字を埋め合わせるため、入札を通じて国債をネットで2.0兆~2.5兆米ドル発行すると見込まれている。大手銀行は通常、米国国債市場のマーケットメーカーとしてこうした短期資金調達市場の空白を埋め、市場の流動性を回復させることができる。しかし、世界金融危機以降に実施された改革により(以前の記事『What’s Behind the Drop in Treasury Market Liquidity?』(英語)ご参照)、銀行は米国国債を含む保有資産に見合うだけの資本を積み立てることが義務づけられ、その最低要件が定められた。こうした規制により、大手銀行は市場の仲介役として行動しにくくなり、追加的なリスクを引き受ける能力が制約されている。

幸いなことに、FRBはこうした流動性リスクをしっかり認識しており、2019年に犯した失敗から学んでいるようだ。FRBはすでに、量的引き締めを段階的に解除する意向を表明している。FRBが再び流動性管理に失敗した場合でも、SRFが市場を支える役割を果たす。SRFの利用状況は、市場の需給バランスが崩れつつあることを示唆する早期警鐘となる可能性がある。

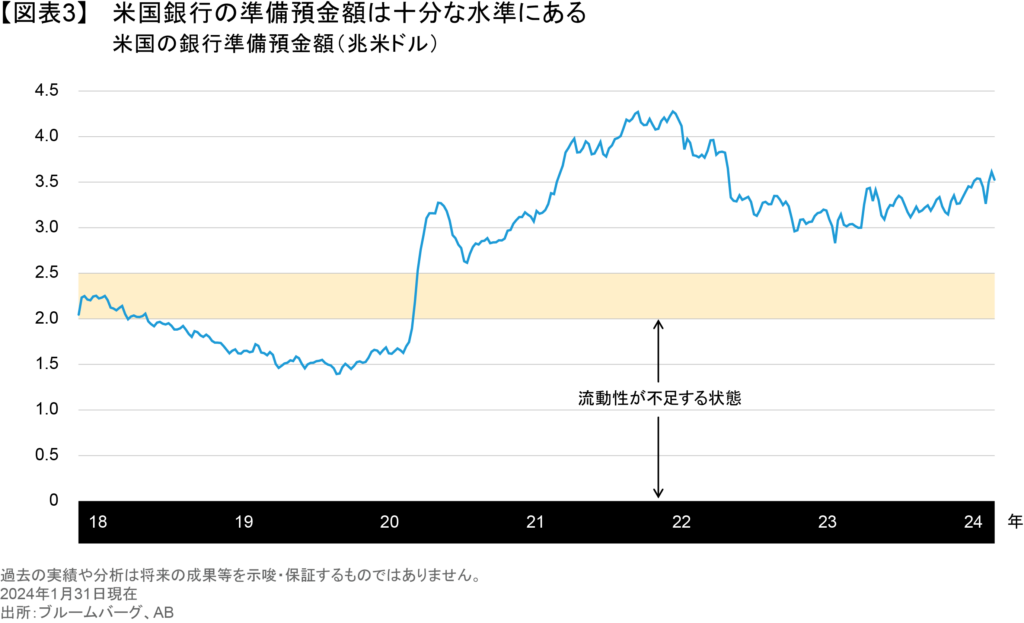

今のところ、ABは短期資金調達市場の動きを注視すると同時に、銀行の中銀当座預金にも目を光らせている。十分な流動性を維持し、金融システムを円滑に運営するためには、銀行の準備預金額は2.0兆~2.5兆米ドルの水準が望ましいという市場のコンセンサスは、ABの見方とも合致している。現在の準備預金額は3兆5,000億米ドル(図表3)で、FRB当局者はこれを「十分すぎる」と表現している。

情報を入手し、リスクを監視する

FRBが状況を注意深く監視しているため、短期資金調達市場で流動性が逼迫する可能性は低いとABは考えている。それでも、投資家は流動性の低下を加速させ、資金調達市場に混乱を引き起こしかねないリスクに目を光らせておく必要がある。常に情報を入手し、情報に通じたアクティブなファンドマネージャーと協力することで、投資家は状況の変化に応じて戦略を調整することができる。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月15日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「債券」カテゴリーの最新記事

「債券」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。