欧州株式市場は全般的に見れば停滞しているが、魅力的な成長企業も散在している。その見つけ方を紹介したい。

欧州は米国市場に比べ、成長力が劣っているとみなされがちだ。しかし、一貫したボトムアップ型のプロセスを取り入れることで、株式投資家は欧州全体で、長期的に力強い成長を遂げる潜在力を持ちながら過小評価されている質の高い銘柄を見つけ出すことができるとアライアンス・バーンスタイン(以下、「AB」)では考える。

欧州の株式市場は長年、米国市場の影に隠れてきた。2023年にはMSCI欧州指数がユーロベースで15.8%上昇したが、S&P 500指数は米ドルベースで26.3%の上昇を遂げた。このパフォーマンス格差は、米国市場が人工知能(AI)によって大きな恩恵を受けるとみられる少数の超大型株の急騰で押し上げられたのに対し、欧州企業の利益成長が伸び悩んだことを反映している。

欧州企業にとっては、経済環境も厳しかった。欧州の域内総生産(GDP)の伸びは比較的低調で、株式市場は米国に比べ景気に敏感に反応する銘柄の比率が高い。では、なぜ投資家は株式のアロケーション先として、またはグローバル・ポートフォリオの中で欧州に注目すべきなのだろうか?

一部の業界や企業にとって、マクロ経済はさほど重要ではない

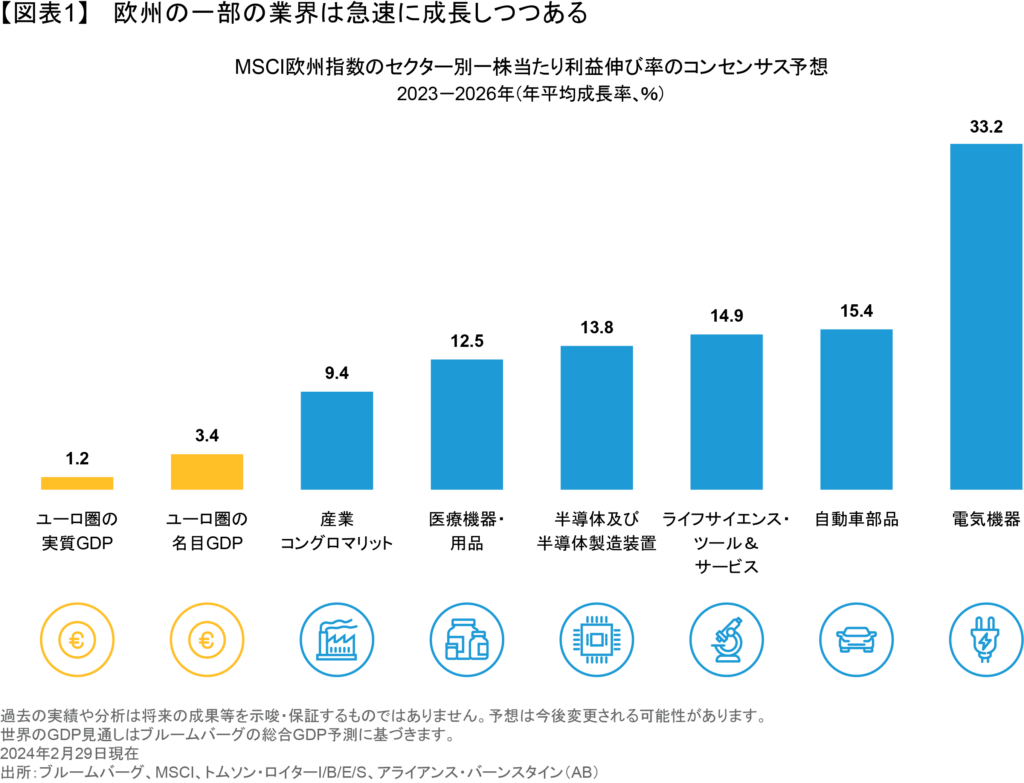

実際、欧州にはその見つけ方を知っている投資家にとって、魅力的な成長分野がある。コンセンサス予想によると、資本財、半導体、電気機器などいくつかの業界は、2026年まで力強い利益成長が続くと見込まれている(図表1)。これらの業界は、欧州の低調なGDP見通しをはるかに上回るペースで成長を遂げるとみられている。

景気が低迷する中で、これらの業界はなぜこれほど急速な成長を遂げているのだろうか?テクノロジーのトレンド、医療分野のイノベーション、産業オートメーション、エネルギー転換など、マクロ経済の成長とは無関係の構造的な追い風を受けている企業もある。

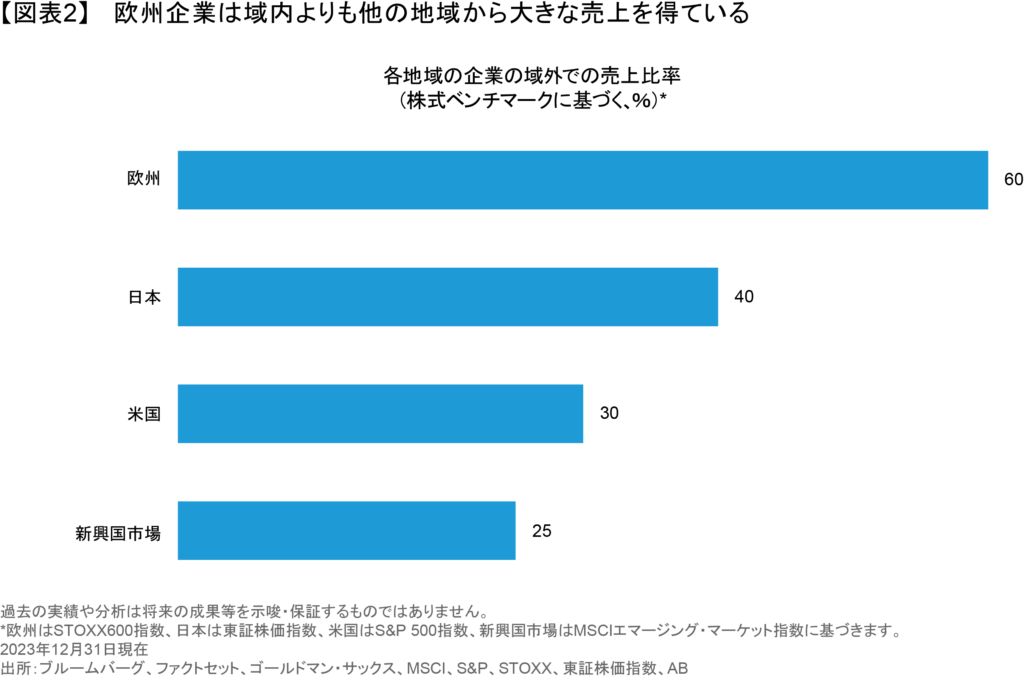

しかも、こうした業界に属する企業の多くはグローバルに事業を展開しているため、欧州域内に売り上げを依存しているわけではない。MSCI欧州指数を構成する企業は、2023年に売上高の60%を域外から得ており、域外での売上高比率は米国、日本、新興国市場の企業よりもはるかに高い(図表2)。そのため、企業の盛衰が欧州のマクロ経済見通しによって左右されることはない。

質の高いビジネスが違いを生む

しかし、魅力的な業界ダイナミクスを見極めるだけでは、株式投資家にとって十分ではない。長期にわたり魅力的な潜在力を保つ欧州企業を発掘するためには、構造的に成長している業界の中から、長期にわたり安定した利益成長を維持できる質の高い企業を探し出す必要がある。適切な特性を持つ厳選された企業は、幅広い業界グループに比べ、高水準で、(同じくらい重要な点として)長期にわたり持続可能な成長率を実現できるケースが多い。こうした特性は、その企業を少なくとも5年間にわたり保有すべき根拠を高めることになるとABでは考える。

参入障壁の高い業界で明確な競争上の優位性を持つ企業は、良い時も悪い時も成長を維持しやすい立場にある。経営スキルと資本規律は、環境が変化する中でも成長を実現するために不可欠な要素である。株主資本利益率や投下資本利益率といったファンダメンタルな指標が優れていれば、ビジネスモデルが強じんで、持続可能であることを意味する。それらを合わせて考えれば、こうした特性は、特に構造的に明確な成長ドライバーを持つ業界において、長期にわたる力強い利益成長を支えるキャッシュフローを押し上げる効果があるとABではみている。

半導体はその良い例である。ますます高度化が進む半導体への需要は、AIの実用化、クラウドへの移行、データセンターの急成長など、多方面からもたらされる。こうしたトレンドは、さまざまなマクロ経済環境を通じて持続すると思われる。

半導体の製造には、極紫外線リソグラフィ・スキャナー(EUV)のような高度に専門化された装置が必要となる。オランダに本社を置くASMLは、EUVを生産する唯一の世界的なメーカーで、過去25年にわたり数十億米ドルを研究開発に投じ、この技術を開発してきた。EUVには10万以上の部品があり、その多くはカスタムメイドであるため、競合他社がこの技術を真似るのは難しい。そのことは、成長に必要なさまざまな要因が存在するこの市場において、ASMLに強力な競争上の優位性をもたらしている。

製造業の効率性:目に見えない成長の源泉

工業セクターの企業は、高成長ビジネスとして投資家の目に留まらないかもしれない。しかし、独特で革新的な製品、技術、サービスを通じて顧客の効率化を真に支援する企業は、強力なキャッシュフローの源泉となる。このような企業は一般の人々にあまり知られていないかもしれないが、その製品は機械、自動車、建物の性能向上やコスト削減に役立っていることが多い。

英国の蒸気管理製品メーカー、スパイラックス・サーコを例にとってみよう。同社は食品製造から製薬まで、重要な製造工程で使用される4万品目以上の製品を供給している。同社は売上の大半を顧客の事業予算から得ており、それは設備投資に比べ、業績の変動に影響されにくい。主要市場における同社の直販モデルは同業他社と差別化されており、顧客と密接に結びついている。また、同社の蒸気・熱ソリューション事業は、工業プロセスの脱炭素化に向けた世界的な取り組みにより、構造的に需要が生まれるとABでは予想している。

欧州の雲を切り開く

欧州の優良企業には、米国の超大型株のようなスター性はないかもしれない。だがそのことは、比較的バリュエーションが魅力的な水準にありながら、目覚ましい成長を遂げている欧州企業を見つけ出せることを意味する。成長を維持できる企業を魅力的なバリュエーションで購入することは、長期的な視野を持つ株式投資家にとって、リターンを大きく押し上げる要因となるとABでは考える。欧州の厳選された企業は、地域的な市場環境を超えたグローバルな視点から、競争力の高いリターンを創出している。

人生と同様、投資においても、固定観念はしばしば自滅的なバイアスにつながる。欧州の株式市場を全体として見れば、投資家のセンチメントを悪化させ、リターンを押し下げる地域的な悪材料に苦しんでいるかもしれない。しかし、明確に定義されたリサーチ目的を通じて雲を切り開く投資家は、長期にわたり魅力的なリターンを創出する可能性を秘めた欧州企業がありふれた光景の中に潜んでいることに気づくだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年3月15日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人投資信託協会

一般社団法人日本投資顧問業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。