新興国株式市場は苦境に立たされてきた。しかし、「失われた10年」により、回復に向かう好ましい環境が整った可能性がある。

厳しかった2023年を経て、新興国の株式市場には回復の兆しが現れている。投資家が自信を取り戻すには、新興国の株式に関する一般的な認識が本当に正しいかどうか見直してみることが重要だ。

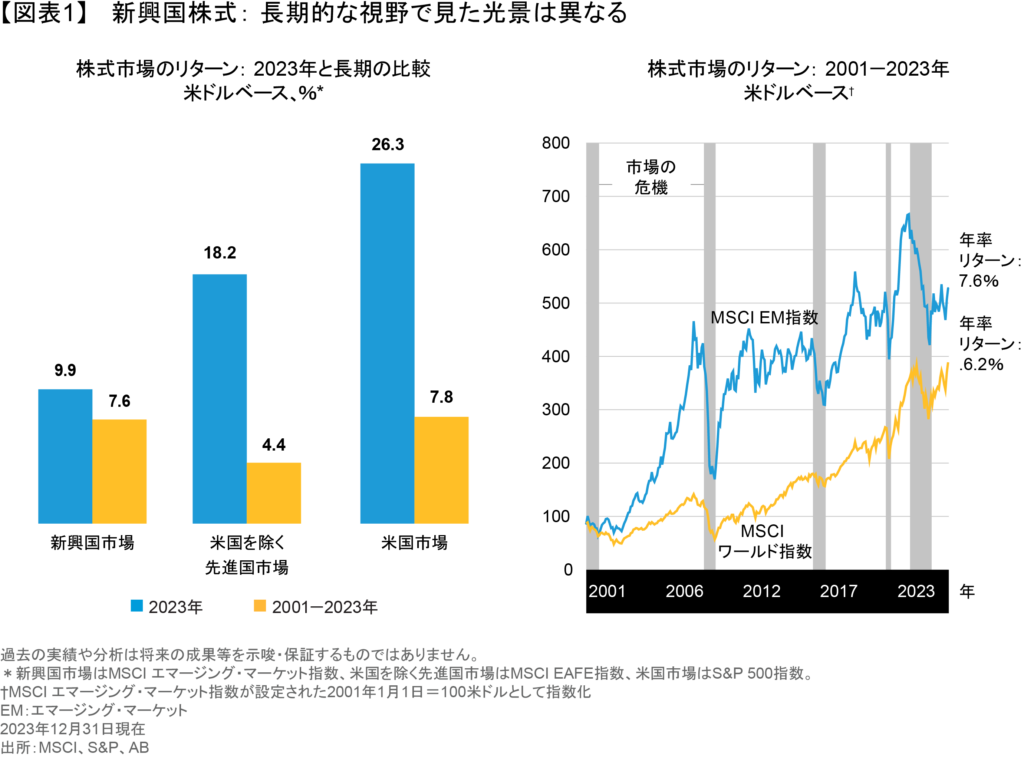

投資家が新興国市場への投資に前向きになれない理由は、容易に理解できる。MSCIエマージング・マーケット指数の2023年のリターンは米ドルベースで9.9%と、S&P 500指数の26.3%を大幅に下回った。過去10年間のパフォーマンスも低調で、新興国株式に対する投資家のネガティブなセンチメントが定着している。しかし、最大の懸念材料のいくつかは誤解であるとアライアンス・バーンスタイン(以下、「AB」)では考える。

誤解1: 米国株式は常に新興国株式をアウトパフォームする

一部の投資家は、20年以上前にMSCI エマージング・マーケット指数が誕生して以来、米国株式と新興国株式のリターンが年率換算でほぼ同じだと聞くと驚くかもしれない(図表1)。2001年以降の年率リターンはS&P 500指数の約7.8%に対し、MSCI エマージング・マーケット指数は約7.6%とほぼ同水準で、米国を除く先進国市場と比較すると、新興国株式のリターンの方が上回っている。

もちろん、過去10年間にわたる新興国株式市場のリターンは期待外れだった。しかし、2000~2010年には、新興国株式はS&P 500指数を大幅にアウトパフォームし、2001年以降の長期的なパフォーマンスで、新興国株式はMSCIワールド指数を上回っている。

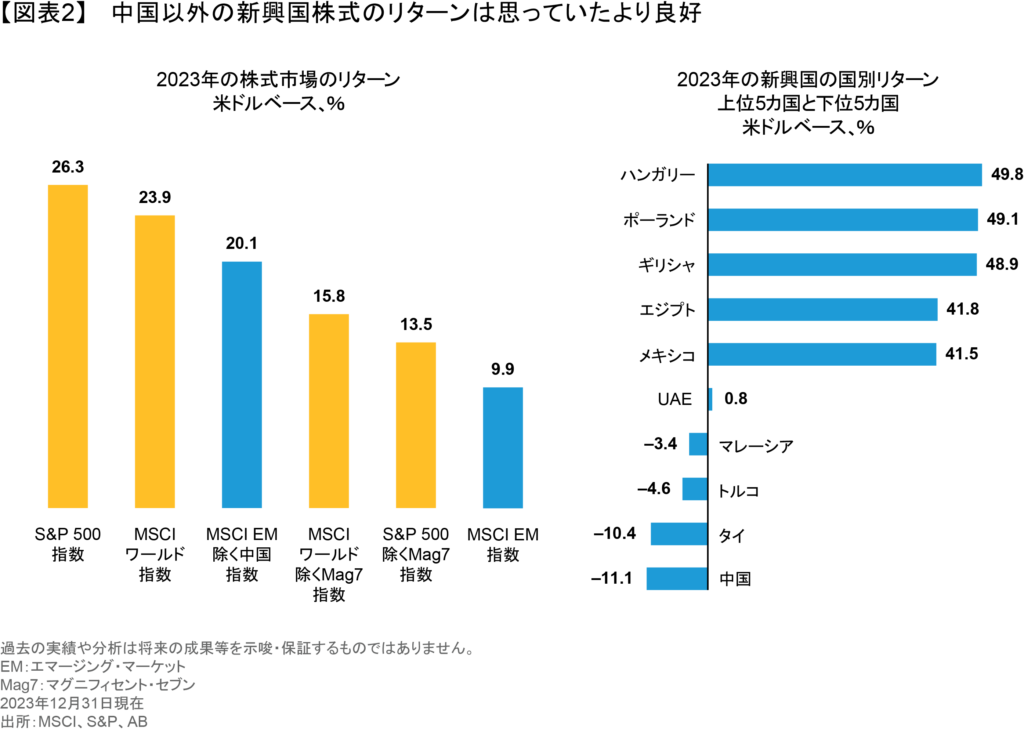

2023年のパフォーマンスの水面下に、いくつかの良好な動きが隠されている。米国株式のリターンは主に、人工知能(AI)革命の大きな勝者になると目されている「マグニフィセント・セブン」と呼ばれる少数の超大型銘柄がけん引役となった。一方で、「マグニフィセント・セブン」以外の多くの銘柄はそれらに匹敵するリターンを上げられなかった。新興国株式は中国株式の急落が重荷となった。しかし、中国を除いた新興国株式は2023年に20.1%のリターンを上げ(図表2)、ポーランド、ギリシャ、メキシコなどの株式市場は素晴らしいパフォーマンスを達成した。

こうしたトレンドは変化する可能性がある。米国株式の上昇がごく一部の銘柄に集中している状況は歴史的に見ても極端で、いずれは投資家の興味が他の銘柄に分散される可能性がある。中国では支援策が講じられれば、時間とともにセンチメントが改善する可能性がある。しかし、2023年のグローバル市場の厳しい状況は、米国株式と新興国株式のリターン・パターンが見た目以上に複雑であることを思い起こさせる。

誤解2: 新興国企業の利益は増えていない

過去10年間、新興国の企業業績は確かに伸びが鈍かった。新興国企業の一株当たり利益(EPS)を押し下げる米ドルの上昇、米中貿易戦争やロシアのウクライナ侵攻を含む地政学的懸念の高まりなど、企業は多くのハードルに直面してきた。

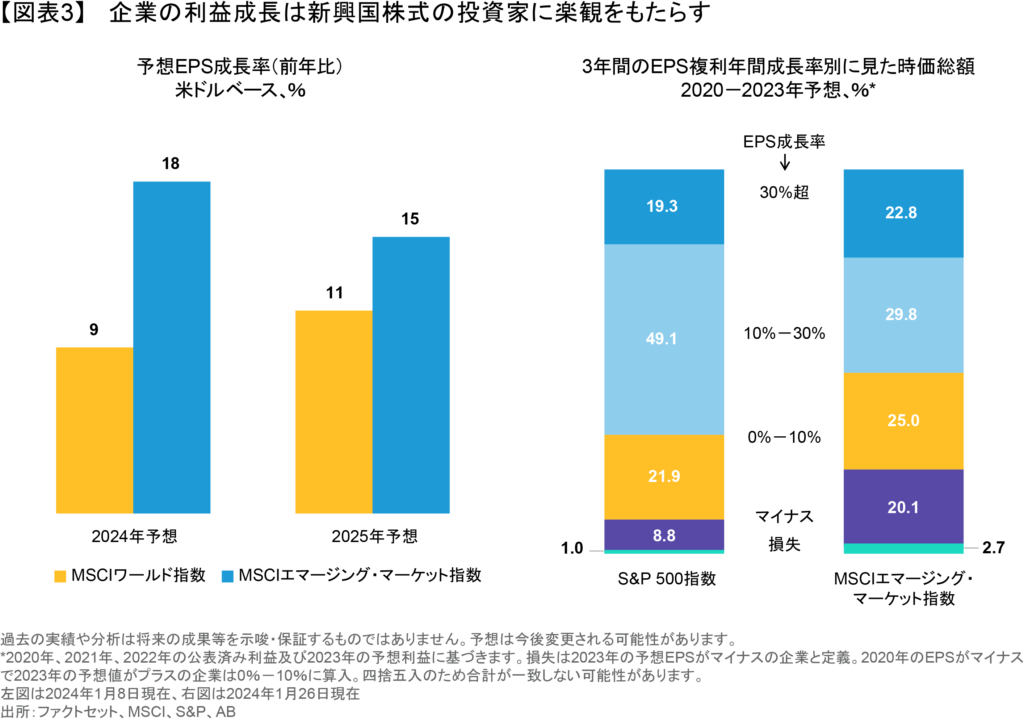

しかし、今後10年間はいくつかのトレンドが新興国企業にとってはるかに好ましい環境を生み出す可能性がある(以前の記事『Don’t Look Back: The Next Emerging-Market Decade Will Be Different』(英語)ご参照)。イノベーション、世界のメーカーによるリショアリング、気候変動への耐性を高める世界的な取り組みは、一部の新興国やその企業に恩恵をもたらす成長ドライバーになるとABは考えている。実際、新興国企業のEPSは、今後2年間にわたり比較的高い伸びを示すことが予想される(図表3)。

業績見通しの修正にも明るい兆しが見られる。2023年10-12月期には、向こう12カ月間のEPS伸び率のコンセンサス予想について、S&P 500指数が1.3%上方修正されたのに対し、MSCI エマージング・マーケット指数は5%引き上げられた。これは、ファンダメンタルズが変化していることを示す具体的な証拠で、米国株式と新興国株式のリターンの関係が転換する可能性を示唆している。

ABの見方では、新興国におけるEPS成長率の分布は、まだ認識されていない投資機会があることを示唆している(図表3)。ABのリサーチによると、新興国では指数構成企業の半分以上が、利益が1年に少なくとも10%以上成長している。また、新興国では指数構成企業のうちEPSが30%以上成長している企業の割合が、米国市場に比べて高くなっている。しかも、2023年末時点におけるMSCI エマージング・マーケット指数の予想株価収益率は11.7倍で、MSCIワールド指数よりも39%低い水準にある。

確かに、MSCI エマージング・マーケット指数はマクロ経済の変動にぜい弱なセクターの比率が高い。しかし、その指数には1,441銘柄が組み入れられており、さまざまな分野への投資機会を提供している。実際、MSCIオール・カントリー・ワールド指数に占める新興国株式のウェイトは10.4%に過ぎないが、銘柄数で見れば、2,921銘柄のうち49%を占めている。これは、アクティブ・マネジャーにとって、強力な利益成長力と、シクリカルなボラティリティの低減に寄与する特性のバランスがとれたポートフォリオを構築する上で、数多くの新興国企業への投資機会が存在することを意味する。

誤解3: 新興国市場イコール中国経済

中国は2001年から2010年まで新興国の成長をけん引する大きな役割を果たしてきたが、ここ数年はマクロ経済成長の鈍化が関心を集めている。しかし、MSCI エマージング・マーケット指数の75%は中国以外の新興国企業が占めている。イノベーションについても、人工知能(AI)を支える主要部品を生産する多くのハードウェア・サプライヤーが拠点を置く他の東アジア諸国が大きな比率を占めている。 ABはそれを「バックドアAI」と呼んでおり、投資家は米国に上場しているトップ企業よりもバリュエーションがはるかに低い企業への投資を通じ、AIの成長による恩恵を受けることができる(以前の動画『Emerging Markets and the ChatGPT Value Chain』(英語)ご参照)。

一方、中国以外へのリショアリングは、メキシコ、インド、東南アジア諸国などの新興国に恩恵をもたらす見通しだ。豊富な労働力を抱えるインドの台頭も長期にわたる成長につながる(以前の記事『新しいインド:効率アップと投資の道を切り開く』ご参照)。

炭化水素をはじめとする天然資源は、環境面の制約によって供給が制限されるため、ますます貴重になる可能性がある。それは、ブラジル、サウジアラビア、アラブ首長国連邦(UAE)など豊富な資源を抱える国々に恩恵をもたらしそうだ。経済の多様化を目指すサウジアラビアの「ビジョン2030」計画も、株式投資家に投資機会をもたらすと思われる。

中国では、新たなパラダイムが生まれつつある。中国は持続可能な成長源を持つ、より健全な経済に移行しようとしている(以前の記事『China’s Struggling Economy Masks a Promising Investing Landscape』(英語)ご参照)。最近は中国株式がアンダーパフォームしているが、投資家はテクノロジー、医療、消費、工業などのセクターで、堅実な成長ポテンシャルを持ちながら、グローバルな投資家にまだ知られておらず、バリュエーションが魅力的な水準にある優れた企業を見つけ出すことができるとABでは考える。

新興国株式に対する投資家の不安は理解できる。しかし、歴史的な実績や将来の成長ドライバーを新たな視点で見つめ直せば、新興国の株式市場には、ありふれた光景の中にさまざまな投資機会が潜んでいることがわかるだろう。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2024年2月2日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。