周到なディフェンシブ戦略は、株式ポートフォリオが厳しい市場環境を乗り越え長期的な投資目標を達成するために大きな役割を果たす。

最近の株式市場の大幅変動は、経験豊富な投資家にすら試練を与えている。戦略的なディフェンシブ投資の原則を取り入れることは、投資家が極端に不確実性の高まった市場局面を乗り越えるための一助となるとアライアンス・バーンスタイン(以下、「AB」)では考えている。

ドナルド・トランプ米大統領の関税政策はしばしば変更されるため、企業や投資家にとっては業績予想を行うことが難しくなっている。また、マグニフィセント・セブン(アルファベット(グーグル)、アマゾン・ドット・コム、アップル、メタ・プラットフォームズ、マイクロソフト、エヌビディア、テスラ)が株式市場全体の動きを支配していた局面が収束しつつある。その結果、景気減速や景気後退が懸念される中で企業業績の不確実性が大幅に高まると同時に、市場を動かす銘柄のすそ野が広がり、国や地域による格差も拡大しつつある。

投資家が不安になるのも無理はない。しかし、株式へのエクスポージャーを減らすことは逆効果になりかねない。ディフェンシブな株式運用に長年の経験を持つポートフォリオ・マネジャーとして、ABでは投資家が長期的な株式投資の継続に確信を持てるよう支援したいと考えている。

ボラティリティは双方向の動きを伴う

最初に思い出すべきなのは、市場の乱高下というのは下落と上昇の両方を含むことである。

実際、トランプ大統領による2025年4月2日の「相互関税」発表を受けて米国市場が12%も急落した時に株式へのエクスポージャーを減らした投資家は、損失を確定すると同時に、その1週間後の市場の急反発で得られたであろう利益を犠牲にしたことになる。市場の変曲点をタイミングよく捉えることは極めて困難で、特に予測不能な政策の動きによって市場が二転三転する場合は不可能に近い。

株式市場では、極端に恐怖感が高まった後には力強い反発が続くことが多い(以前の記事『Gauging the Fear Factor: From Volatility Peaks to Equity Returns』(英語)ご参照)。ABのリサーチによると、2000年以降に市場が深刻な危機に直面し米国市場のボラティリティを示すVIX指数が極端な高水準に達した際には、その後12ヶ月間のS&P 500指数とMSCIワールド指数の平均リターンはそれぞれ34.4%と37.4%であった。

現在の貿易戦争がどのように展開するかは分からないが、こうした実績を顧みれば、投資家にとっては市場に留まることが長期的なリターン獲得を目指す上では最良の選択肢になり得る。

下落局面での損失を減らすことが重要

もちろん、乱高下する市場では、戦略的なプランへの信頼を失うのは簡単だ。しかし、最悪のシナリオが実現しなければ、株式のリターンが予想以上に良くなることはよくある。

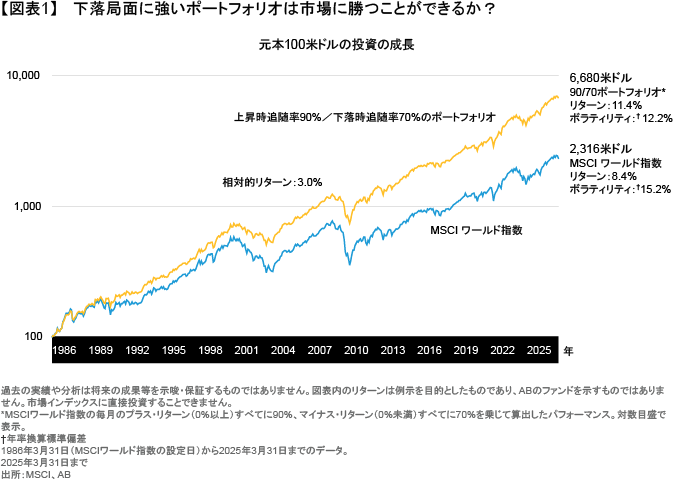

では、どうすれば投資家はリスク回避の罠に陥らずに済むのだろうか。そのカギは、不安定な局面を含む市場サイクル全体を通じてよりスムーズなリターンのパターンを目指したポートフォリオを構築することだとABでは考える(以前の記事『Downs and Ups: Managing Equity Volatility Goes Both Ways』(英語)ご参照)。目標は、市場が下落したときの絶対的な損失の痛みを軽減する一方で、市場の回復時には市場の上昇幅の大部分(すべてではない)を獲得することである。ポートフォリオの下落局面での損失が少なければ、損失を取り戻すために必要な上昇幅も小さくなる。ABのリサーチによれば、 例えば上昇相場で市場の上げ幅の90%を捕捉し、下落相場では市場の下げ幅の70%に損失を抑えることができれば、下落局面での痛みを和らげるのみならず、長期的には市場に対してアウトパフォームすることも可能である(図表1)。

多くの投資家は、ポートフォリオのリスクをベンチマーク指数との対比で考える。ABでは、相対リスクよりも絶対リスクを重視すること、すなわち下落リスクを抑制することが、下げ相場でパニックに陥り不適切な判断をしてしまう「リスク回避の罠」に囚われる可能性の低下につながると考えている。リスクを取らないことは回復への道を閉ざすことになるため、リスクを取ることと同様にリスキーなのだ。

貿易戦争のさなかにあってもファンダメンタルズを重視

しかし、リスクとリターンのバランスの取れたプロフィールを描くことは、今日では特に難しい。業績予想や株式の潜在的リターンに確信を持つには、将来に対するある程度の見通しが必要である。ABにとって、企業のファンダメンタルズ分析は、リスク重視投資や、強力なキャッシュフローを生み出す高クオリティ企業を選好するディフェンシブ戦略の基盤である。しかし、事業計画を即座に台無しにしかねない関税政策が絶えず変化しているときに、どうすれば高クオリティ企業を見極めることができるだろうか?

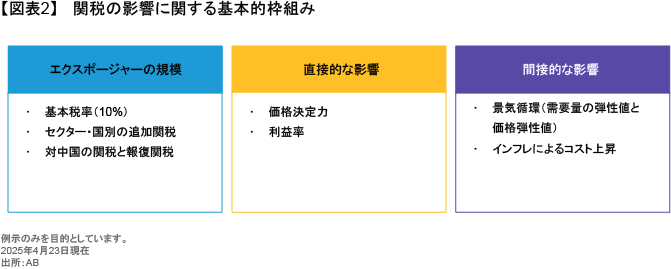

ABでは、関税の影響を個別企業ごとに評価するための基本的なフレームワークを使用している(図表2)。これを用いて、さまざまな種類の関税の影響にさらされる企業の売上やコストの規模を推計し、関税が利益率に及ぼす直接的な影響(多くの場合、企業の価格決定力に左右される)を評価し、さらに関税による景気サイクルやインフレ率の変化などの間接的な要因の影響などを予想する。

このフレームワークは、健全なバランスシートや有能な経営陣に支えられた優良企業を市場から発掘するためのツールとして、人工知能(AI)を用いた定量分析などと共にABの調査・分析業務の一翼を担っている(以前の記事『A World in Flux: Managing Evolving Risks in Equity Markets』(英語)ご参照)。安定した取引パターンと魅力的な株価を持つ優良企業の株式の特性を、ABでは質(Q:Quality)・安定性(S:Stability)・価格(P:Price)の頭文字をとってQSPと呼び、絶えず変化する課題に対する堅固な防衛力を形成するための基盤であると考えている。最近では、良好なQSP特性を持つ企業の一部が非常に魅力的なバリュエーションで見つけられるようになっており、関税ショックからの回復への期待を高めている。

一極集中市場が解消する中、株価バリュエーションにも注目

投資家にとってバリュエーションに注目することは常に重要である。しかし、もともと比較的割高だったマグニフィセント・セブン銘柄がAIへの熱狂を背景に目もくらむような高値まで上昇した近年は、そのようには感じられないことも多かったかもしれない。もちろん、そうしたメガ・キャップ企業の中には素晴らしいビジネスもあるが、株式ポートフォリオはいかなる銘柄であっても投資哲学や個別銘柄ごとの魅力度に基づいた適切な組入比率で保有すべきであるとABでは考える。

一部の超大型銘柄に振り回される集中相場では、多くの投資家がしばしば意図せずしてそうした銘柄に傾斜してしまう。そうしたメガ・キャップ銘柄が突出して上昇した近年の市場では、たとえリサーチに基づく確信や顧客による投資マンデートによるものであったとしても、それらの銘柄の組み入れを避けたり、アンダーウェイトしていたポートフォリオは結果的にペナルティを支払う結果となっていた。

しかし、2025年1月に中国の低コストAIである「ディープシーク」の登場がメガ・キャップ銘柄を揺さぶって以来、マグニフィセント・セブンも銘柄間でパフォーマンスにかい離が見られるようになった。セクター全体では、AI関連銘柄のバリュエーションが大幅に低下したほか、半導体の効率的利用が進むことで半導体需要が減少するリスクにも注目が集まり、ボラティリティが上昇した。これらのメガ・キャップ銘柄間で格差が広がっているのみならず、市場のリターンのすそ野がそれ以外の銘柄に広がっている最近の動向がさらに進めば、集中市場で割高な銘柄を過度に保有してしまった投資家は打撃を受ける可能性がある。

ディフェンシブな分散投資とは

ここまでで述べてきたコンセプトは、効果的な「ディフェンシブ分散投資」を実現する道筋をいくつか示している。

第1に、ディフェンシブなポートフォリオは、関税の影響を受けやすい製造業の企業よりも、サービス志向の企業を重視するであろう。例えば、インターネット・ベースの旅行サービス会社や一部の金融サービス企業などは、貿易戦争の直接の攻撃対象にはならないと考えられる。

第2に、ディフェンシブな分散投資を行うには、テクノロジー銘柄に対する選択的なアプローチが必要となる。ソフトウェア企業は関税の影響を受けにくく、「リスク重視型」ポートフォリオにとってもAIによる技術革新が生み出す投資機会を取り込む経路となり得る。一方、半導体やハードウェア関連の企業は関税リスクに対してよりぜい弱であり、概してディフェンシブな分散投資には向いていないと言える。

第3に、関税の影響を受けやすいと思われるセクターであっても、例外を探すことが可能である。多くの場合、こうした企業は投資家のリスク回避指向の結果として比較的魅力的なバリュエーションで取引されている。例えば、資本財・サービス・セクターの企業でも主に米国内で事業を行うもの、デジタル出版関連、世界的なインフラ支出増加などのメガトレンドから恩恵を受けるエンジニアリング企業などといった銘柄が挙げられる。

そして第4に、グローバル投資を行う投資家にとっては地域分散も重要となる。貿易戦争の影響は世界各地に及ぶが、相対的に見れば、米国企業は依然としてやや割高で関税の影響を受けやすく、欧州やアジアの企業は比較的魅力的なバリュエーションを提供している。2025年1-3期は欧州株がアウトパフォームし、地域分散のメリットを再認識させられた。

刻々と変化する世界の通商問題は、市場環境尾の変化に対応した規律ある投資手法の必要性を浮き彫りにしている。不確実性の高まる中で堅実にディフェンシブ投資を行うためには、市場の急落や急騰に対し衝動的に反応したくなる誘惑に負けず、過去の危機から学んだ戦略的投資の教訓を生かす必要がある。

当資料は、アライアンス・バーンスタイン・エル・ピーのCONTEXTブログを日本語訳したものです。

オリジナルの英語版はこちら

本文中の見解はリサーチ、投資助言、売買推奨ではなく、必ずしもアライアンス・バーンスタイン(以下、「AB」)ポートフォリオ運用チームの見解とは限りません。本文中で言及した資産クラスに関する過去の実績や分析は将来の成果等を示唆・保証するものではありません。

当資料は、2025年4月24日現在の情報を基にアライアンス・バーンスタイン・エル・ピーが作成したものをアライアンス・バーンスタイン株式会社が翻訳した資料であり、いかなる場合も当資料に記載されている情報は、投資助言としてみなされません。当資料は信用できると判断した情報をもとに作成しておりますが、その正確性、完全性を保証するものではありません。当資料に掲載されている予測、見通し、見解のいずれも実現される保証はありません。また当資料の記載内容、データ等は作成時点のものであり、今後予告なしに変更することがあります。当資料で使用している指数等に係る著作権等の知的財産権、その他一切の権利は、当該指数等の開発元または公表元に帰属します。当資料中の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。アライアンス・バーンスタイン及びABはアライアンス・バーンスタイン・エル・ピーとその傘下の関連会社を含みます。アライアンス・バーンスタイン株式会社は、ABの日本拠点です。

当資料についてのご意見、コメント、お問い合せ等はjpmarcom@editalliancebernsteinまでお寄せください。

「株式」カテゴリーの最新記事

「株式」カテゴリーでよく読まれている記事

アライアンス・バーンスタインの運用サービス

アライアンス・バーンスタイン株式会社

金融商品取引業者 関東財務局長(金商)第303号

https://www.alliancebernstein.co.jp/

- 加入協会

-

一般社団法人資産運用業協会

日本証券業協会

一般社団法人第二種金融商品取引業協会

当資料についての重要情報

当資料は、投資判断のご参考となる情報提供を目的としており勧誘を目的としたものではありません。特定の投資信託の取得をご希望の場合には、販売会社において投資信託説明書(交付目論見書)をお渡ししますので、必ず詳細をご確認のうえ、投資に関する最終決定はご自身で判断なさるようお願いします。以下の内容は、投資信託をお申込みされる際に、投資家の皆様に、ご確認いただきたい事項としてお知らせするものです。

投資信託のリスクについて

アライアンス・バーンスタイン株式会社の設定・運用する投資信託は、株式・債券等の値動きのある金融商品等に投資します(外貨建資産には為替変動リスクもあります。)ので、基準価額は変動し、投資元本を割り込むことがあります。したがって、元金が保証されているものではありません。投資信託の運用による損益は、全て投資者の皆様に帰属します。投資信託は預貯金と異なります。リスクの要因については、各投資信託が投資する金融商品等により異なりますので、お申込みにあたっては、各投資信託の投資信託説明書(交付目論見書)、契約締結前交付書面等をご覧ください。

お客様にご負担いただく費用

投資信託のご購入時や運用期間中には以下の費用がかかります

- 申込時に直接ご負担いただく費用…申込手数料 上限3.3%(税抜3.0%)です。

- 換金時に直接ご負担いただく費用…信託財産留保金 上限0.5%です。

- 保有期間に間接的にご負担いただく費用…信託報酬 上限2.068%(税抜1.880%)です。

その他費用:上記以外に保有期間に応じてご負担いただく費用があります。投資信託説明書(交付目論見書)、契約締結前交付書面等でご確認ください。

上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、アライアンス・バーンスタイン株式会社が運用する全ての投資信託のうち、徴収するそれぞれの費用における最高の料率を記載しております。

ご注意

アライアンス・バーンスタイン株式会社の運用戦略や商品は、値動きのある金融商品等を投資対象として運用を行いますので、運用ポートフォリオの運用実績は、組入れられた金融商品等の値動きの変化による影響を受けます。また、金融商品取引業者等と取引を行うため、その業務または財産の状況の変化による影響も受けます。デリバティブ取引を行う場合は、これらの影響により保証金を超過する損失が発生する可能性があります。資産の価値の減少を含むリスクはお客様に帰属します。したがって、元金および利回りのいずれも保証されているものではありません。運用戦略や商品によって投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なります。また、ご投資に伴う運用報酬や保有期間中に間接的にご負担いただく費用、その他費用等及びその合計額も異なりますので、その金額をあらかじめ表示することができません。上記の個別の銘柄・企業については、あくまで説明のための例示であり、いかなる個別銘柄の売買等を推奨するものではありません。